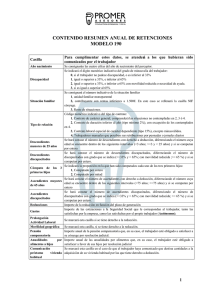

I N S T R U C C I O N E S

Anuncio

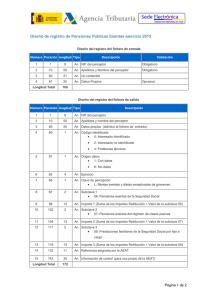

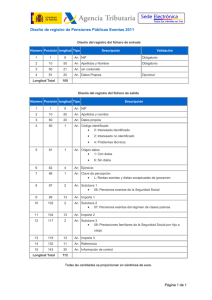

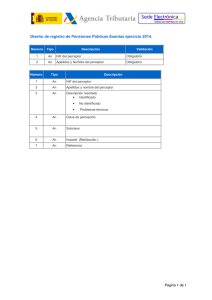

INSTRUCCIONES El modelo 190 se compone de una hoja resumen (portada) y de hojas de detalle de las percepciones. La hoja resumen deberá ser cumplimentada y presentada en todo caso, cualquiera que sea la modalidad de presentación de las hojas interiores: en impreso o en soporte legible por ordenador. Todas las referencias a la Ley y al Reglamento del Impuesto que se hacen en estas instrucciones se entienden hechas respectivamente a la Ley Foral 22/1998, de 30 de diciembre del Impuesto sobre la Renta de las Personas Físicas (B.O.N. nº 157, de 31-12-98) y al Reglamento del mismo aprobado por Decreto Foral 174/1999, de 24 de mayo (B.O.N. nº 98, de 6-8-1999). OBLIGADOS A PRESENTAR LA DECLARACIÓN Las personas físicas, jurídicas y demás entidades, incluidas las Administraciones Públicas y las entidades en atribución de rentas, que satisfagan o abonen alguna de las rentas sujetas al Impuesto sobre la Renta de las Personas Físicas que se señalan a continuación. RENTAS QUE DEBEN INCLUIRSE a) Los rendimientos del trabajo, incluidas las dietas por desplazamiento y gastos de viaje exceptuados de gravamen. Por excepción, no se incluirán en este modelo los rendimientos del trabajo en especie respecto de los cuales no exista obligación de efectuar ingresos a cuenta (contribuciones satisfechas por los promotores de Planes de Pensiones y de Mutualidades de Previsión Social que reduzcan la base imponible) b) Rendimientos de actividades empresariales y profesionales: Exclusivamente las que sean contraprestación de actividades profesionales, agrícolas, ganaderas, forestales y empresariales en estimación objetiva, en los términos del artículo 78 del Reglamento del Impuesto y los rendimientos a que se refiere el artículo 64.2.b) del citado Reglamento, cuando provengan de actividades empresariales y profesionales. c) Contraprestaciones satisfechas a personas o entidades no residentes a que se refiere el art. 76.9 de la Ley 40/1998, de 9 de diciembre. d) Los premios que se entreguen como consecuencia de la participación en juegos, concursos, rifas o combinaciones aleatorias a que se refiere el artículo 64.2.c) del Reglamento del Impuesto. e) Las rentas declaradas exentas en el art. 7 de la Ley del Impuesto, que tengan la consideración de rendimientos del trabajo o de actividades económicas. Importante: Deberán incluirse en este modelo los datos de las rentas mencionadas incluso cuando no estuvieran sometidas a retención o a ingreso a cuenta por razón de su cuantía, así como en los supuestos en que por aplicación de la normativa vigente resulte un porcentaje de retención o ingreso a cuenta igual a cero. PORTADA Año : Se consignarán las cuatro cifras del ejercicio al que corresponda la declaración. Modalidad de presentación: Se señalará con una “X” la casilla que corresponda, siendo obligatoria la presentación por vía telemática en aquellas declaraciones que contengan más de 15 personas relacionadas. La declaración en soporte directamente legible por ordenador sólo podrá realizarse en los supuestos de declaraciones que contengan 50.000 o más registros. Estos soportes habrán de cumplir las siguientes características: Tipo: CD-R (Compact Disc Recordable) de 12 cm. Capacidad: hasta 700 MB. Formato ISO/IEC DIS 9660:1999, con o sin extensión Joliet. No multisesión. Tipo de declaración: Exclusivamente se cumplimentará este recuadro, señalando con una ‘X’ la casilla que corresponda, en los supuestos en que la declaración que se presente resulte complementaria o sustitutiva de otra anterior. Se calificará como declaración complementaria de otra anterior cuando tenga por objeto incluir percepciones que, debiendo haber sido incluidas en otra declaración del mismo ejercicio presentada con anterioridad, hubieran sido omitidas en la misma. Por su parte, tendrá la consideración de declaración sustitutiva la que anulando la anterior o todas las anteriores declaraciones presentadas, contenga, de forma completa, todos los datos a comunicar a la Administración tributaria por ese ejercicio y retenedor. Resumen declaración Casilla 01 : "Número total de perceptores relacionados" .Deberá consignar la suma de todos los perceptores (registros) relacionados en la totalidad de las hojas interiores (o en el soporte). Ver nota (1) de la portada.. Casilla 02 : "Importe total de las percepciones relacionadas". Se indicará la suma correspondiente a la totalidad de las cantidades reflejadas en las casillas "Percepción íntegra” y “Valoración” de todas las hojas interiores (o del soporte), con independencia de las claves o subclaves de percepción a que correspondan. NOTA: Si en las hojas interiores se hubieran consignado cantidades precedidas de signo menos (-) por corresponder al reintegro de cantidades indebida o excesivamente satisfechas en ejercicios anteriores, dichas cantidades se computarán igualmente con signo menos al totalizar los importes que deban reflejarse en la casilla 02. Casilla 03 : "Importe total de las retenciones e ingresos a cuenta relacionados". Se consignará la suma correspondiente a la totalidad de las cantidades reflejadas en las casillas "Retenciones practicadas” e “Ingresos a cuenta efectuados" de todas las hojas interiores (o del soporte) con independencia de las claves o subclaves de percepción a que correspondan. Presentación en soporte colectivo (Datos adicionales) Casilla 04 : "Número total de personas o entidades retenedoras incluidas en el soporte colectivo” . Se indicará el número de retenedores cuyas declaraciones se incluyen en el soporte colectivo presentado. Casilla 05 : Número total de perceptores incluidos en el soporte colectivo”. Indique el número total de registros de perceptores incluidos en el soporte, con independencia de las personas o entidades retenedoras a que correspondan. Dicho número habrá de coincidir con la suma total de perceptores reflejados en la casilla 01 de las hojas-resumen de los retenedores incluidos en el soporte colectivo. Plazo y lugar de presentación El modelo 190 deberá presentarse en el plazo comprendido entre el 1 de enero y el 31 de enero de cada año, en relación con las cantidades retenidas y los ingresos a cuenta efectuados que correspondan al año natural inmediato anterior. La presentación se realizará en las oficinas del Departamento de Economía y Hacienda o en las entidades bancarias colaboradoras donde se efectúen los pagos a cuenta. Importante: cada declarante deberá presentar UNA ÚNICA DECLARACIÓN DEL MODELO 190 correspondiente a un mismo ejercicio, excepto que se trate de declaraciones complementarias o sustitutivas. I N S T R U C C I O N E S (Hojas de detalle) Encabezamiento - En la casilla "N.I.F. del declarante" se consignará el del retenedor. -En la casilla "AÑO" se indicarán las cuatro cifras del ejercicio al que corresponda la declaración. - En la casilla "Hoja nº": Se consignará el número de orden de la hoja interior y el total de hojas (Ejemplo: 1/5, 2/5,....,5/5) Relación de perceptores En cada uno de los apartados se harán constar los datos requeridos correspondientes a cada uno de los perceptores de las rentas a que corresponda la hoja. - Casilla “N.I.F del perceptor”: Se consignará el Número de identificación Fiscal de cada perceptor; tratándose de una entidad en régimen de atribución de rentas (comunidad de bienes, sociedad civil, herencia yacente, etc.) se consignará el C.I. correspondiente a la misma. Tratándose de personas físicas menores de edad carentes de N.I.F., se consignará el de su representante legal. En las percepciones correspondientes a la clave J deberá consignarse el número de identificación fiscal del contribuyente a que se refiere el art. 76.9 de la Ley 40/1998. - Casilla ““N.I.F del representante legal” : Únicamente se cumplimentará esta casilla en el supuesto de perceptores menores de edad que carezcan de N.I.F., haciendo constar el que corresponda al padre, madre o tutor del menor. Cuando se cumplimente esta casilla se dejará en blanco la correspondiente al “N.I.F del perceptor” - Casilla “Apellidos y nombre o denominación del perceptor” : Para personas físicas se consignará el primer apellido, el segundo apellido y el nombre completo, en este mismo orden; para entidades en régimen de atribución de rentas, se consignará la denominación completa de la entidad, sin anagramas. Casilla "Provincia” (Código): Se harán constar los dos dígitos numéricos que correspondan a la provincia o, en su caso, ciudad autónoma, del domicilio del perceptor, según la siguiente relación: 01 ALAVA 02 ALBACETE 03 ALICANTE 04 ALMERIA 33 ASTURIAS 05 AVILA 06 BADAJOZ 08 BARCELONA 09 BURGOS 10 CACERES 11 CADIZ 39 CANTABRIA 12 CASTELLON 51 CEUTA 13 CIUDAD REAL 14 CORDOBA 15 CORUÑA, A 16 CUENCA 17 GIRONA 18 GRANADA 19 GUADALAJARA 20 GUIPUZCOA 21 HUELVA 22 HUESCA 07 ILLES BALEARS 23 JAEN 24 LEON 25 LLEIDA 27 LUGO 28 MADRID 29 MALAGA 52 MELILLA 30 MURCIA 31 NAVARRA 32 OURENSE 34 PALENCIA 35 PALMAS, LAS 36 PONTEVEDRA 26 RIOJA, LA 37 SALAMANCA 38 S.C.TENERIFE 40 SEGOVIA 41 SEVILLA 42 SORIA 43 TARRAGONA 44 TERUEL 45 TOLEDO 46 VALENCIA 47 VALLADOLID 48 VIZCAYA 49 ZAMORA 50 ZARAGOZA Tratándose de percepciones correspondientes a contribuyentes del I.R.P.F. con residencia habitual en el extranjero (miembros de misiones diplomáticas, oficinas consulares, funcionarios no diplomáticos que ejerzan su cargo en el extranjero, etc.) se consignará el código 98. Importante: En ningún caso se incluirán en este modelo percepciones correspondientes a personas o entidades no residentes en territorio español que no sean contribuyentes del I.R.P.F., sin perjuicio de la inclusión, en su caso, de los datos de dichas percepciones en el modelo 296. Datos de las percepciones - Casilla "Clave": En ella se hará constar la letra que corresponda a las percepciones de que se trate, según la relación de claves indicadas al final de estas instrucciones. - Casilla "Subclave” : Tratándose de las percepciones correspondientes a las claves B, F, G, H y L, deberá consignarse además la subclave numérica de dos dígitos que corresponda a la clave de que se trate según la relación de subclaves indicadas al final de estas instrucciones. - Casilla “Ejercicio Devengo”: Únicamente se cumplimentará en los siguientes supuestos: a) Cuando alguna de las percepciones relacionadas en el resumen anual se refiera a cantidades satisfechas en conceptos de atrasos cuyo devengo o exigibilidad corresponda a ejercicios anteriores; en tales supuestos, además de cumplimentar los datos que procedan, se reflejarán en esta casilla las cuatro cifras del ejercicio de devengo. Cuando se hayan satisfecho a un mismo perceptor cantidades cuyo devengo se hubiera producido en diferentes ejercicios, el importe de dichas percepciones, así como el de las retenciones practicadas o el de los ingresos a cuenta efectuados, deberá desglosarse en varios apuntes (registros), de forma que cada uno de ellos refleje exclusivamente percepciones y retenciones, o ingresos a cuenta, que correspondan a devengos del mismo ejercicio. b) Asímismo, se cumplimentará esta casilla cuando, en su caso, se incluyan en el modelo 190 los datos relativos a cantidades reintegradas por sus perceptores en el ejercicio, como consecuencia de haber sido indebida o excesivamente percibidas en ejercicios anteriores. En estos supuestos, cada reintegro se relacionará en la misma clave de percepción bajo la cual se incluyeron en su día las referidas cantidades, reflejando su importe, precedido del signo (-) en la casilla “Percepción íntegra” o “Valoración”, según proceda, consignando el número cero (0) en la casilla “Retenciones practicadas” o “Ingresos a cuenta efectuados” y haciendo constar en la casilla “Ejercicio Devengo” el año en que se hubieran devengado originariamente las percepciones reintegradas. Cuando se hayan producido reintegros procedentes de una misma persona o entidad que correspondan a percepciones originariamente devengadas en varios ejercicios, su importe deberá desglosarse en varios apuntes (registros) de forma que cada uno de ellos refleje exclusivamente los reintegros de percepciones correspondientes a un mismo ejercicio. c) Tratándose de prestaciones correspondientes a la clave D en las que, de no haber mediado el pago único, el perceptor hubiese tenido derecho a la prestación por desempleo durante un período de tiempo que comprenda más de un ejercicio y que, por tal circunstancia, deban desglosarse en varios apuntes (registros), se anotarán en esta casilla las cuatro cifras del ejercicio a que corresponda cada uno de los apuntes. Datos adicionales (sólo para las percepciones de las claves A, B, C y D) Para cumplimentar estos datos se atenderá a los que hubieran sido comunicados por el perceptor a la persona o entidad pagadora. En el supuesto de que durante el ejercicio el perceptor hubiera comunicado variaciones en su situación familiar, se harán constar los datos que resulten de las mismas. - Casilla “Año de nacimiento”: Se indicarán las cuatro cifras del año de nacimiento del perceptor. - Casilla “Nº descendientes”: Se consignará el número de hijos y otros descendientes por los que el perceptor tenga derecho a deducción en la cuota según el art. 62 de la Ley del Impuesto. - Casilla “Tipo relación”: Tratándose de empleados por cuenta ajena en activo (percepciones correspondientes a la clave A), se hará constar el número indicativo del tipo de contrato o relación existente entre el perceptor y la persona o entidad retenedora de acuerdo con la siguiente relación: 1. Contrato o relación de carácter general (comprende todas las situaciones no contempladas en los códigos 2 y 3 siguientes) 2. Contrato o relación de duración inferior al año. 3. Contrato o relación laboral especial de carácter dependiente, con excepción de los rendimientos obtenidos por los penados en las instituciones penitenciarias y de las relaciones laborales de carácter especial que afecten a minusválidos (se considerarán incluidos en el código 1) 4. Relación esporádica por peonadas o jornales diarios Cuando en un mismo ejercicio se hayan satisfecho al mismo perceptor cantidades que correspondan a diferentes tipos de contrato o relación, el importe de las percepciones, así como el de las retenciones practicadas o el de los ingresos a cuenta efectuados, deberá desglosarse en varios apuntes (registros), de forma que cada uno de ellos refleje exclusivamente percepciones y retenciones o ingresos a cuenta, correspondientes a un mismo tipo de contrato o relación. No obstante, cuando un contrato temporal de duración inferior al año se haya transformado en contrato indefinido durante el ejercicio, el importe total de las percepciones satisfechas, así como el de las retenciones practicadas o el de los ingresos a cuenta efectuados, se reflejará en un único apunte (registro), en el cual se hará constar como tipo de relación el código 1.” - Casilla “Reducciones (art. 17.2 Ley F.”: En el caso de que se hayan incluido entre las percepciones satisfechas al perceptor alguna a la que resulte aplicable cualquiera de las reducciones previstas en el artículo 17. 2 de la Ley del impuesto, se consignará en esta casilla el importe de la reducción o reducciones que corresponda. - Casilla “Gastos (art. 18 Ley Foral)”: Se indicará el importe anual efectivamente considerado por la empresa pagadora por los gastos deducibles recogidos en el art. 18 de la Ley del Impuesto. - Casilla “Pensión compensatoria cónyuge”: se consignará el importe anual de la pensión compensatoria que, en su caso, el perceptor estuviese obligado a satisfacer a su cónyuge por resolución judicial. - Casilla “Anualidades por alimentos a hijos”: Se consignará el importe anual de las anualidades que, en su caso, el perceptor estuviese obligado a satisfacer a favor de sus hijos por decisión judicial”. CLAVES Y SUBCLAVES DE PERCEPCIÓN (Modelo 190) En todas y cada una de las percepciones relacionadas en las hojas interiores de este modelo deberá consignarse la clave alfabética que corresponda en cada caso de las que a continuación se relacionan. Cuando las percepciones correspondan a las claves B, F, G, H y L será obligatorio consignar, además, la subclave numérica que proceda. Cuando deban relacionarse percepciones satisfechas a un mismo perceptor que correspondan a diferentes claves o subclaves, deberán cumplimentarse tantos apuntes (registros) como sea necesario, de forma que cada uno de ellos refleje exclusivamente los datos de las percepciones correspondientes a la misma clave y, en su caso, subclave. Clave A: Empleados por cuenta ajena en general Bajo esta clave se relacionarán todos aquellos perceptores a los que se hayan satisfecho retribuciones dinerarias o en especie en concepto de rendimientos de trabajo y que sean distintas de las que han de reflejarse específicamente en las claves B, C y D. Por tanto, se incluirán en esta clave, entre otros: • Las percepciones correspondientes a los trabajadores manuales que perciban sus retribuciones por peonadas o jornales diarios. • Los perceptores cuyos rendimientos de trabajo deriven de relaciones laborales especiales de carácter dependiente. • Los perceptores con contrato o relación laboral de duración inferior al año. Clave B: Pensionistas y perceptores de haberes pasivos Se incluirán las percepciones no exentas del I.R.P.F. correspondientes a las pensiones y haberes pasivos de los regímenes públicos de la Seguridad Social y clases pasivas así como las que correspondan a las demás prestaciones , sean dinerarias o en especie, a que hace referencia el artículo 14.2 letra a) de la Ley del Impuesto. Subclave 01: Percepciones consistentes en pensiones y haberes pasivos del régimen de Seguridad Social o de Clases pasivas. Subclave 02: Otras percepciones de la clave B distintas de las que deban relacionarse en la subclave 01. Clave C: Prestaciones o subsidios de desempleo Se relacionarán con esta clave las percepciones correspondientes a las prestaciones o subsidios por desempleo con excepción de las prestaciones satisfechas por este concepto en la modalidad de pago único. Clave D: Prestaciones por desempleo en la modalidad de pago único Con esta clave se relacionarán las prestaciones por desempleo abonadas con arreglo a la modalidad de pago único establecida en el Real Decreto 1044/1985, de 19 de junio, en la cuantía sujeta y no exenta La parte del pago único que resulte exenta, se incluirá entre las percepciones de la clave L. En los supuestos en que, de no haber mediado el pago único, el perceptor hubiese tenido derecho a la prestación por desempleo durante un período de tiempo que comprenda más de un ejercicio, el importe del pago único que proceda relacionar en esta clave deberá desglosarse en varios apuntes (registros) de forma que cada uno de ellos refleje la parte de dicho importe imputable a cada uno de los ejercicios afectados, determinada en proporción a la cuantía de la prestación por desempleo que, de no haber mediado el pago único, hubiera correspondido percibir en el ejercicio de que se trate. Clave E: Consejeros y Administradores Se incluirán los datos referentes a las retribuciones dinerarias o en especie satisfechas a personas físicas por su condición de administradores o miembros de los Consejos de Administración o de las Juntas que hagan sus veces y demás miembros de otros órganos representativos. Clave F: Cursos, conferencias, seminarios y similares y elaboración de obras literarias, artísticas o científicas Subclave: 01: Percepciones correspondientes a premios literarios, científicos o artísticos no exentos. Subclave : 02: Percepciones de la clave F distintas de las que deban relacionarse bajo lo subclave 01 Clave G: Rendimientos de actividades profesionales Se relacionarán las percepciones, dinerarias o en especie, satisfechas como contraprestación de las actividades económicas de naturaleza profesional a que se refiere el artículo 78.1 y 2 del Reglamento del Impuesto. Subclave 01: Percepciones a las que resulte aplicable el tipo de retención establecido con carácter general en el artículo 78.1 del Reglamento del Impuesto. Subclave 02: Percepciones a las que resulte aplicable el tipo de retención específico establecido en el citado artículo del Reglamento del Impuesto para los rendimientos satisfechos a representantes garantizados de “Tabacalera, S.A.”, recaudadores municipales, agentes de seguros y corredores de seguros que utilicen los servicios de subagentes o colaboradores mercantiles. Clave H: Rendimientos de actividades agrícolas, ganaderas, forestales y actividades empresariales en estimación objetiva a que se refiere el artículo 78.6 del Decreto Foral 174/1999, de 24 de mayo por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas. Se relacionarán las percepciones, dinerarias o en especie, satisfechas como contraprestación de las actividades señaladas. No se incluirán las subvenciones corrientes o de capital ni las indemnizaciones , las cuales deberán declararse, en su caso, en el modelo 346. Subclave 01: Actividad ganadera de explotación de ganado porcino de carne y avicultura. Actividad forestal con un período medio de corte superior a 30 años. Subclave 02: En los supuestos de transformación, elaboración o manufactura de los productos derivados de la explotación de las actividades comprendidas en la subclave 01 anterior. Subclave 03: Actividad ganadera de cunicultura y actividades agrícolas dedicadas a la obtención de tomate, de bróculi, de melocotón y de espárrago, en los cuatro casos con destino a industria Subclave 04: En los supuestos de transformación, elaboración o manufactura de los productos derivados de la explotación de las actividades comprendidas en la subclave 03 anterior. Subclave 05: Actividad dedicada a la obtención de cereales y leguminosas y hongos para el consumo humano, y ganadera de explotación de ganado bovino de carne. Actividad forestal con un período medio de corte igual o inferior a 30 años. Subclave 06: En los supuestos de transformación, elaboración o manufactura de los productos derivados de la explotación de las actividades comprendidas en la subclave 05 anterior. Subclave 07: Actividad dedicada a la obtención de uva para vino con Denominación Origen calificada Rioja, frutos secos, oleaginosas, cítricos, productos del olivo y ganadera de explotación de ganado porcino de cría, bovino de cría y de leche, ovino de leche y caprino de leche y otras actividades ganaderas no comprendidas expresamente en otras subclaves Subclave 08: En los supuestos de transformación, elaboración o manufactura de los productos derivados de la explotación de las actividades comprendidas en la subclave 07 anterior. Subclave 09: Actividad agrícola dedicada a la obtención de raíces, tubérculos, forrajes, frutos no cítricos, horticultura, tabaco y otros productos agrícolas no comprendidos expresamente en otras subclaves y ganadera de explotación de ganado ovino de carne y caprino de carne. Subclave 10: En los supuestos de transformación, elaboración o manufactura de los productos derivados de la explotación de las actividades comprendidas en la subclave 09 anterior. Subclave 11: Actividad dedicada a la obtención de plantas textiles y uva de mesa y servicios de cría, guarda y engorde de aves. Subclave 12: En los supuestos de transformación, elaboración o manufactura de los productos derivados de la explotación de las actividades comprendidas en la subclave 11 anterior. Subclave 13: Actividad dedicada a servicios de cría, guarda y engorde de ganado, excepto aves. Subclave 14: Actividad dedicada a otros trabajos y servicios accesorios prestados por agricultores y ganaderos. Subclave 19: Actividad dedicada a la obtención de uva para vino no incluida en la Denominación Origen calificada Rioja.” Subclave 25: Se consignará esta subclave cuando las percepciones satisfechas sean contraprestación de las actividades económicas en estimación objetiva recogidas en el artículo 78.6 del Decreto Foral 174/1999, de 24 de mayo por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas. Clave I: Rendimientos de actividades empresariales y profesionales a que se refiere el artículo 64.2 letra b) del Reglamento del Impuesto. Se relacionarán las percepciones, dinerarias o en especie, satisfechas en concepto de rendimientos procedentes de la propiedad intelectual, industrial, de la prestación de asistencia técnica, del arrendamiento de bienes muebles, negocios o minas o del subarriendo de dichos bienes, así como los procedentes de la cesión del derecho a la explotación del derecho de imagen, cuando dichos rendimientos deriven de una actividad empresarial o profesional desarrollada por el perceptor. Clave J: Imputación de rentas por cesión de derechos de imagen. Contraprestaciones a que se refiere el artículo 76.9 de la Ley 40/1998 Se relacionarán las contraprestaciones , dinerarias o en especie, satisfechas por la persona o entidad declarante a personas o entidades no residentes en territorio español, que estén obligados a efectuar el ingreso a cuenta previsto en el art. 76.9 de la Ley 40/1998. En las percepciones de esta clave, se consignará como N.I.F. del perceptor el correspondiente a la persona física residente que debe efectuar la imputación en la base imponible del I.R.P.f. de las rentas derivadas de la cesión del derecho de imagen, en virtud del artículo 76 de la Ley 40/1998. Clave K: Premios por participación combinaciones aleatorias en juegos, concursos, rifas o Con esta clave se relacionarán los premios, dinerarios o en especie, a que se refiere el artículo 64.2, letra c) del Reglamento del Impuesto, que hayan sido entregados por la persona o entidad declarante como consecuencia de la participación de los perceptores en juegos, concursos, rifas o combinaciones aleatorias, incluyendo aquellos sobre los que no exista obligación de practicar retención o ingreso a cuenta por no superar la base de retención de los mismos la cantidad de 300,51 euros. Se exceptúan los premios exentos del I.R.P.F. en virtud de lo dispuesto en el artículo 7, letra f) de la Ley del Impuesto Clave L: Rentas exentas y dietas exceptuadas de gravamen. Se incluirán las dietas y asignaciones para gastos de viaje en la cuantía que resulten exceptuadas de gravamen con arreglo a lo dispuesto en el artículo 8 del reglamento del Impuesto, así como las rentas declaradas exentas en virtud de lo dispuesto en el artículo 7 de la Ley del Impuesto, con excepción de las recogidas en las letras e) f) e i) de dicho artículo. Tratándose de dietas y asignaciones para gastos de viaje, así como en aquellos supuestos en que la exención esté sujeta a límites cuantitativos, cuando se hubieran satisfecho cantidades superiores a los límites legal o reglamentariamente establecidos, el exceso se incluirá en la clave que corresponda de las señaladas anteriormente. Subclave 01: Dietas y asignaciones para gastos de viaje exceptuadas de gravamen según el art. 8 del Reglamento del Impuesto. Subclave 02: Prestaciones públicas por actos de terrorismo -Art. 7 d) Ley Impto. Subclave 03: Ayudas percibidas por afectados por el Virus de Inmunodeficiencia Humana -Art. 8 letra o) Ley del Impuesto. Subclave 04: Pensiones por lesiones o mutilaciones sufridas con ocasión o como consecuencia de la Guerra Civil (1936-1939) exentas según art. 7 letra ñ) Ley del Impto. Subclave 05: Indemnizaciones por despido o cese del trabajador exentas en virtud de lo dispuesto en art. 7 c) Ley del Impuesto y art. 1 del Reglamento del Impto. Subclave 06: Prestaciones por incapacidad permanente absoluta o gran invalidez conforme a lo establecido en el art. 7 a) de la Ley del Impuesto. Subclave 07: Pensiones por inutilidad, incapacidad permanente absoluta o gran invalidez reconocidas por las Administraciones Públicas -art. 7 b) de la Ley del Impuesto. Subclave 08: Prestaciones, pensiones y haberes pasivos que están exentos en virtud de lo establecido en la letra k) del artículo 7 de la Ley Foral 22/1998, de 30 de diciembre, del Impuesto sobre la Renta de las Personas Físicas (incluidas las prestaciones públicas por maternidad). Subclave 09: Cantidades percibidas de instituciones públicas por acogimiento de personas con minusvalía o mayores de 65 años art. 7 j) de la Ley del Impuesto Subclave 10: Becas que estén exentas en virtud de lo establecido en la letra h) del artículo 7 de la Ley Foral 22/1998, de 30 de diciembre, del Impuesto sobre la Renta de las Personas Físicas. Subclave 11: Premios literarios, artísticos o científicos relevantes exentos en virtud del art. 7 g) Ley del Impuesto y art. 2 del Reglamento del Impto. Subclave 12: Ayudas económicas a los deportistas de alto nivel exentas en virtud del art. 7 l) Ley del Impuesto y art. 3 del Reglamento del Impto. Subclave 13: Prestaciones por desempleo abonadas en la modalidad de pago único exentas en virtud del art. 7 a) de la Ley del Impuesto. Subclave 14: Gratificaciones extraordinarias satisfechas por el Estado español por participar en misiones de paz o humanitarias exentas en virtud del art. 7 m) Ley del Impuesto y art. 4 del Reglamento del Impto. Subclave 15: Rendimientos del trabajo percibidos por servicios prestados en el extranjero exentos en virtud del art. 7 n) Ley del Impuesto y art. 5 del Reglamento del Impuesto Subclave 16 Prestaciones por entierro o sepelio que están exentas en virtud de lo establecido en la letra q) del artículo 7 de la Ley Foral 22/1998, de 30 de diciembre, del Impuesto sobre la Renta de las Personas Físicas. Subclave 17: Ayudas a favor de las personas que han desarrollado la hepatitis C como consecuencia de haber recibido tratamiento en el ámbito del sistema sanitario público, que estén exentas en virtud de lo establecido en la letra o) del artículo 7 de la Ley Foral 22/1998, de 30 de diciembre, del Impuesto sobre la Renta de las Personas Físicas. Subclave 19: Prestaciones económicas públicas vinculadas al servicio para cuidados en el entorno familiar y de asistencia personalizada que se derivan de la Ley de Promoción de la Autonomía Personal y Atención a las personas en situación de dependencia, que estén exentas en virtud de lo establecido en la letra s) del artículo 7 de la Ley Foral 22/1998, de 30 de diciembre, del Impuesto sobre la Renta de las Personas Físicas. Subclave 20: Otras rentas exentas que, debiendo relacionarse en el modelo 190, sean distintas a las específicamente señaladas en las subclaves anteriores. Clave Z: Contribuciones o aportaciones imputables fiscalmente a los trabajadores por empresas o entidades acogidas a sistemas alternativos de coberturas de prestaciones análogas a las de los planes de pensiones. .