Directriz DCN-002-2010 Obras en proceso.

Anuncio

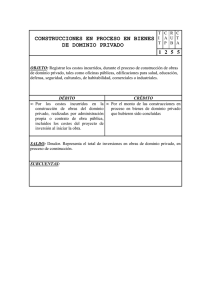

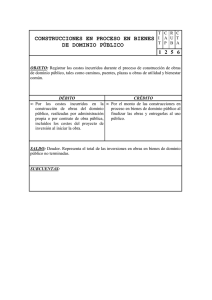

“Hacienda Pública activa para el desarrollo económico y social” Contabilidad Nacional República de Costa Rica DIRECTRIZ Nº CN-002-2010 LA CONTADORA NACIONAL Con fundamento en las potestades conferidas en los artículos 90, 91, 93 y 94 de la Ley de Administración Financiera de la República y Presupuestos Públicos Nº 8131; así como lo establecido en el Decreto Ejecutivo número 32988-H-MP-PLAN, publicado en La Gaceta número 74 del 18 de abril de 2006, denominado “Reglamento a la Ley de la Administración Financiera de la República y Presupuestos Públicos” y en la Ley N°6227, “Ley General de la Administración Pública, así como en atención al informe DFOE-SAF-02-2008 del 23 de mayo de 2008, disposición e), se emite la directriz : DIRECTRIZ “OBRAS EN PROCESO” 1- OBJETIVO: Establecer el registro de las obras en proceso por concepto de construcciones en proceso de edificios, construcciones en proceso de bienes de infraestructura y de beneficio y uso público y construcciones en proceso de bienes culturales del Sector Público Costarricense y los sistemas informáticos en proceso. 2- ALCANCE: La presente directriz es aplicable a todas las entidades y organismos del Sector Publico Costarricense contemplados en el Subsistema de Contabilidad, de acuerdo a lo establecido en el artículo 1 de la Ley de la Administración Financiera de la República y Presupuestos Públicos N° 8131 . “Hacienda Pública activa para el desarrollo económico y social” Contabilidad Nacional República de Costa Rica 3- FUNDAMENTO LEGAL: Artículos 1 y del 90 al 94 de la Ley de Administración Financiera de la República y Presupuestos Públicos N° 8131, publicada en La Gaceta N. 198 del 16 de octubre del 2001 y el reglamento a dicha Ley Decreto Ejecutivo N. 32988-H-MP-PLAN publicado en La Gaceta N. 74 del 18 de abril del 2006. Asimismo el artículo 134 del citado Decreto Ejecutivo establece: “Articulo 134.- Registro de los bienes nacionales. Corresponderá a la Contabilidad Nacional las siguientes funciones en materia de bienes nacionales: a) Llevar un registro del valor total de los bienes patrimoniales, muebles, inmuebles, intangibles y semovientes de la Administración Central, así como su depreciación, agotamiento y revaluación. Este registro se elaborara y actualizara a partir de la información que suministra la DGABCA, para lo cual deberá presentar a la Contabilidad Nacional informes mensuales a través de los sistemas informáticos existentes, los cuales automáticamente afectaran registros contables para su incorporación dentro de la Contabilidad Patrimonial. b) Diseñar e implementar las tablas y procedimientos para el cálculo y registro contable de la depreciación de bienes. c) Emitir las razones y disposiciones técnicas especificas que se aplicaran para la valoración y revaluación de bienes”. 4- GENERALIDADES DE LAS OBRAS EN PROCESO Y CONFORMACION DE LAS CUENTAS Dentro de la clasificación de Activos Fijos se debe contemplar la cuenta de “Construcciones en proceso” por lo que su saldo es deudor, y comprende los costos y demás gastos incurridos para la construcción o ampliación de inmuebles, hasta el momento en que dichos bienes se encuentren en condiciones de ser utilizados por el ente público para el destino o afectación que corresponda al cometido estatal. “Hacienda Pública activa para el desarrollo económico y social” Contabilidad Nacional República de Costa Rica Las obras en proceso son activos fijos donde se incluyen toda clase de obras así también las ampliaciones y mejoras de construcciones ya existentes. Se consideran como tales edificaciones y locales para oficinas públicas, edificaciones para salud, edificaciones para fines de seguridad, edificaciones educativas y culturales, edificaciones de viviendas, para actividades comerciales, industriales y/o de servicios, edificaciones de bodegas, instalaciones varias, caminos, diques, puentes, edificaciones, canales de riego, desagües o navegación, sistemas de señales fijas o flotantes, redes de comunicaciones, distribución de energía, de agua, fabricas, centrales generadoras de electricidad, oleoductos, entre otros. Asimismo, comprende los contratos de supervisión y seguimiento de la obra, levantamientos cartográficos, geológicos, mineros, necesarios para la construcción de un proyecto preconcebido en un área y con objetivos determinados. Dentro de las obras en proceso se citan1: Construcciones en proceso de edificios. Costos y demás gastos incurridos para la construcción o ampliación de inmuebles destinados al uso y goce del propio ente público, tales como edificios de oficinas y atención al público, hospitales, viviendas, bodegas, locales y otros bienes de dominio privado, hasta el momento en que dichos bienes se encuentren en condiciones de ser utilizados por el ente público para el destino o afectación que corresponda al cometido estatal. Las construcciones en proceso de edificios se conforman de2 Construcciones en proceso de edificios de oficinas y atención al público. Construcciones en proceso de hospitales Construcciones en proceso de viviendas Construcciones en proceso de bodegas Construcciones en proceso de locales Construcciones en proceso de aeropuertos 1 El Nuevo Plan General, contempla el siguiente desglose, el cual puede ser utilizado. 2 El Nuevo Plan General, contempla el siguiente desglose, el cual puede ser utilizado . “Hacienda Pública activa para el desarrollo económico y social” Contabilidad Nacional República de Costa Rica Construcciones en proceso de bibliotecas y centros de información Construcciones en proceso de centros de enseñanza, formación y educación Construcciones en proceso centros deportivos y recreativos Construcciones en proceso centros de seguridad, orden, vigilancia y control público Construcciones en proceso de otros edificios. Construcciones en proceso de bienes de infraestructura y de beneficio y uso público. Costos y demás gastos incurridos para la construcción o ampliación de bienes de infraestructura y de beneficio y uso público en predios de propiedad del ente público, para el uso y goce de la comunidad en general, como caminos, carreteras, autopistas, diques, puentes, túneles, aeródromos, canales de riego, desagües o navegación, sistemas de señales fijas o flotantes, redes de comunicaciones, de distribución de energía, de agua, centrales generadoras de electricidad, oleoductos, plazas y parques de recreo, etc. Dentro de las construcciones en proceso de bienes de infraestructura y de beneficio y uso público se citan 3: Construcciones en proceso de vías de comunicación terrestre Construcciones en proceso de obras marítimas y fluviales Construcciones en proceso de centrales y redes de comunicación y energía Construcciones en proceso de otros bienes de infraestructura y de beneficio y uso público Construcciones en proceso de bienes culturales. Costos y demás gastos incurridos para la construcción o ampliación de bienes culturales destinados al beneficio y uso público tales como monumentos, hasta el momento en que 3 El Nuevo Plan General, contempla el siguiente desglose, el cual puede ser utilizado. “Hacienda Pública activa para el desarrollo económico y social” Contabilidad Nacional República de Costa Rica dichos bienes se encuentren en condiciones de ser utilizados por el ente público para el destino o afectación que corresponda al cometido estatal. Dentro de las construcciones en proceso de bienes culturales se pueden citar4 Construcciones en proceso de monumentos Construcciones en proceso de otros bienes culturales Sistemas informáticos en proceso : Corresponde a las partidas destinadas a los proyectos de desarrollo, elaboración e implementación de sistemas informáticos, así como los desarrollados con recursos propios de la institución. El desarrollo de un sistema informático, entendido hasta su total acabado, puede realizarse en varios periodos presupuestarios. Las adiciones y mejoras prolongan la vida útil del activo intangible, las primeras implican un incremento de la obra, las segundas son aquellas que incrementan la capacidad de servicio y su eficiencia. Estos proyectos se realizan por contrato, con personas físicas o jurídicas. Cuando (como parte del contrato) se deban adquirir otros bienes y servicios o bien, se deba incorporar el equipamiento necesario para el adecuado funcionamiento del proyecto, este se debe considerar como parte del costo total del mismo, llegándose a capitalizar como tal. En caso de que se adquiera el equipamiento y otros bienes y servicios en forma separada al contrato de la obra, este se debe imputar a las partidas correspondientes. Otras construcciones, adiciones y mejoras en proceso Comprende todas las partidas que no están incluidas en las clasificaciones anteriores. 4 El Nuevo Plan General, contempla el siguiente desglose, el cual puede ser utilizado. “Hacienda Pública activa para el desarrollo económico y social” Contabilidad Nacional República de Costa Rica 5- FUNDAMENTO TECNICO Este apartado contempla principalmente las Normas Internacionales de Contabilidad para el Sector Público (NICSP). No.5 Costos de endeudamiento, N° 11 Contratos de construcción y No.17. Propiedades, planta y equipo, de las que citaremos algunos párrafos seguidamente. NICSP 5, PARRAFO 19 Según el tratamiento alternativo permitido, los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo se incluyen como costos del mismo. Tales costos por préstamos se capitalizarán, formando parte del costo del activo, siempre que sea probable que generen beneficios económicos futuros o un potencial de servicio para la entidad y puedan ser medidos con suficiente fiabilidad. Los demás costos por préstamos se reconocen como gastos del periodo en que se incurre en ellos. NICSP 11, PARRAFO 49 Cambios en las estimaciones El método del porcentaje de obra realizada se aplicará acumulativamente, en cada periodo para el cual se presenta información, a las estimaciones de ingresos y costos totales hasta la fecha. Por lo tanto, el efecto de un cambio en las estimaciones de los ingresos o costos del contrato en cuestión, o el efecto de un cambio en el desenlace esperado del contrato, serán tratados como cambios en las estimaciones contables (véase la NICSP 3, “Políticas Contables, Cambios en las Estimaciones Contables y Errores”). Las estimaciones revisadas se usarán en la determinación de los importes de ingresos y gastos reconocidos en el estado de rendimiento financiero, tanto en el periodo en que tiene lugar el cambio como en los periodos subsiguientes. NICSP 17, PARRAFO 7 Una entidad aplicará esta Norma a las propiedades que estén siendo construidas o desarrolladas para su uso futuro como propiedades de inversión, pero que no satisfacen todavía la definición de „propiedades de inversión” recogida en la NICSP 16 “Propiedades de Inversión.” Una vez se haya completado la construcción o el desarrollo, las propiedades se convierte en propiedades de inversión y se requiere que la entidad aplique la NICSP 16. La NICSP 16 también es de aplicación para las propiedades de inversión que estén siendo objeto de nuevos desarrollos con objeto de ser utilizadas en el futuro como propiedades de inversión Una entidad que utiliza el modelo del costo para las propiedades de inversión, de acuerdo con la NICSP 16, utilizará el modelo del costo al aplicar esta Norma. “Hacienda Pública activa para el desarrollo económico y social” Contabilidad Nacional República de Costa Rica NICSP 17, PARRAFO 36 El costo de un activo construido por la propia entidad se determina utilizándolos mismos principios que para los activos adquiridos del exterior. Si una entidad fabrica activos similares para la venta en el curso normal de sus operaciones, el costo del activo será, normalmente, el mismo que tengan el resto de los producidos para la venta (ver NICSP 12 “Inventarios”). Por tanto, se eliminarán cualquier resultado interno para llegar al costo de adquisición de tales elementos. De forma similar, no se incluirán, en el costo de producción del activo, las cantidades que excedan los rangos normales de consumo de materiales, mano de obra u otros factores empleados. En la NICSP 5 “Costos por Préstamos,” se establecen los criterios para el reconocimiento de los intereses como componentes del importe en libros de un elemento de propiedades, planta y equipo construido por la propia entidad. 6- REGISTRO CONTABLE DE LAS CONSTRUCCIONES EN PROCESO Una vez iniciada la construcción o remodelación de la infraestructura se utilizará la cuenta “Construcciones en proceso”, cuenta de activo, donde se registran todas las transacciones que se relacionen con la obra que está en proceso; al concluirse la obra esta cuenta debe ser reversada contra la cuenta del activo terminado y a su vez se registra el activo respectivo5. 7- POLITICAS CONTABLES 1. La capitalización de costos por préstamos, como parte del costo de los activos que cumple las condiciones debe comenzar cuando: a) Se haya incurrido en desembolsos con relación al activo. b) Se haya incurrido en costos por préstamos. c) Se estén llevando a las actividades necesarias para preparar al activo para su uso deseado o para su venta. 2. La capitalización de los costos por préstamos debe ser suspendida durante los periodos en los que se interrumpe el desarrollo de actividades, si estos se extienden de manera significativa en el tiempo. 5 Es recomendable que las instituciones utilicen las cuentas que ya están establecidas en el nuevo catalogo de cuentas, con el fin de uniformar las cuentas a utilizar. “Hacienda Pública activa para el desarrollo económico y social” Contabilidad Nacional República de Costa Rica 3. La capitalización de los costos por préstamos debe finalizar cuando se han completado todas o prácticamente todas las actividades necesarias para preparar al activo que cumple las condiciones para su utilización deseada o para su venta. 8- DEFINICIONES Costo de una obra: Valor de la inversión realizada para obtener la obra terminada obra y en condición de uso. Costos directos: Se relacionan con la mano de obra directa, los materiales directos, equipo y transporte, efectuados exclusivamente para la ejecución de la obra. Costos indirectos: Costos que se incurren para la ejecución de un proyecto, tienen influencia en el costo de una obra en general de manera indirecta. Contrato de construcción (Construction contract): Es aquél, específicamente negociado, para la fabricación de un activo o un conjunto de activos, que están íntimamente relacionados entre sí o son interdependientes en términos de su diseño, tecnología y función, o bien en relación con su último destino o utilización. Contratista (Contractor): Es una entidad que realiza trabajos de construcción de obras conforme a un contrato de construcción. Construcciones en proceso: todas aquellas propiedades que estén siendo construidas o desarrolladas para su uso futuro como propiedades de inversión, los bienes de infraestructura y de beneficio y uso público, los destinados en el futuro a propiedades planta y equipo y los destinados a ser declarados culturales. Un contrato de construcción, puede acordarse para la fabricación de un solo activo, tal como un puente, un edificio, un dique, un oleoducto, una carretera, un barco o un túnel. Un contrato de “Hacienda Pública activa para el desarrollo económico y social” Contabilidad Nacional República de Costa Rica construcción puede, asimismo, referirse a la construcción de varios activos que estén íntimamente relacionados entre sí o sean interdependientes en términos de su diseño, tecnología y función, o bien en relación con su último destino o utilización; ejemplos de tales contratos son los de sistemas de abastecimiento de agua en redes, construcción de refinerías u otras infraestructuras complejas especializadas. El término contratos de construcción incluye: (a) Los contratos de prestación de servicios que estén directamente relacionados con la construcción del activo, por ejemplo, los relativos a servicios de gestión del proyecto y arquitectónicos, así como; (b) los contratos para la demolición o rehabilitación de activos, y la restauración del ambiente que puede seguir a la demolición de algunos activos. Régimen de responsabilidad. Aquella entidad que no cumpla con lo señalado en la presente directriz, estará sujeta a la aplicación del régimen de responsabilidad establecido en el Título X de la Ley de la Administración Financiera de la República y Presupuestos Públicos N° 8131. Vigencia Rige a partir de su publicación. Dado en la Contabilidad Nacional, San José, a las diez horas del once de junio del dos mil diez. Cordialmente, MSc. Irene Espinoza Alvarado CONTADORA NACIONAL c.c. Consecutivo