Diapositiva 1 - E

Anuncio

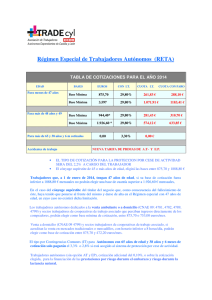

LEY DE EMPRENDEDORES NUEVAS FORMAS JURIDICAS 17 de septiembre de 2014. Alberto Repullo Sociedad Limitada. Nueva Empresa Ley de Emprendedores y su internacionalización Ley 14/2013, de 27 de septiembre Sociedad Limitada. Nueva Empresa Esta Ley tiene por objeto apoyar al emprendedor y la actividad empresarial, favorecer su desarrollo, crecimiento e internacionalización y fomentar la cultura emprendedora y un entorno favorable a la actividad económica, tanto en los momentos iniciales a comenzar la actividad, como en su posterior desarrollo, crecimiento e internacionalización. Sociedad Limitada. Nueva Empresa MEDIDAS Sociedad Limitada. Nueva Empresa Creación de una cultura del emprendimiento Sociedad Limitada. Nueva Empresa -Aprender a emprender desde primaria. La ley prevé la incorporación desde la Educación Primaria y durante toda la etapa educativa de contenidos orientados a la adquisición de competencias para la creación y desarrollo de proyectos empresariales. El Ministerio de Educación realizará cursos específicos para formar al profesorado. -El emprendimiento en las enseñanzas universitarias. 1. Se promoverán las iniciativas de emprendimiento universitario para acercar a los jóvenes universitarios al mundo empresarial. 2. Las universidades fomentarán la iniciación de proyectos empresariales, facilitando información y ayuda a los estudiantes, así como promoviendo encuentros con emprendedores. -Formación del profesorado en materia de emprendimiento Sociedad Limitada. Nueva Empresa Impulso al proyecto emprendedor Sociedad Limitada. Nueva Empresa - Tarifa plana de 50 euros para los nuevos emprendedores. Todos los ciudadanos que quieran poner en marcha su propio proyecto emprendedor como autónomos a partir de la entrada en vigor de la ley (al día siguiente de que se publique en el BOE) podrán acogerse a la llamada tarifa plana, resultado de reducir en un 80% la cuota mínima de autónomos en los primeros seis meses de actividad, en un 50% en los siguientes seis, y en un 30% en los seis posteriores. Sociedad Limitada. Nueva Empresa El Emprendedor de Responsabilidad Limitada Sociedad Limitada. Nueva Empresa A QUIEN SE CONSIDERA AUTONOMO Sociedad Limitada. Nueva Empresa La Ley 20/2007 será de aplicación a las personas físicas que realicen de forma habitual, personal, directa, por cuenta propia y fuera del ámbito de dirección y organización de otra persona, una actividad económica o profesional a título lucrativo, den o no ocupación a trabajadores por cuenta ajena. También será de aplicación esta Ley a los trabajos, realizados de forma habitual, por familiares de las personas definidas en el párrafo anterior que no tengan la condición de trabajadores por cuenta ajena, conforme a lo establecido en el artículo 1.3.e) del texto refundido de la Ley del Estatuto de los Trabajadores, aprobado por Real Decreto Legislativo 1/1995, de 24 de marzo. Sociedad Limitada. Nueva Empresa Se declaran expresamente comprendidos en el ámbito de aplicación de esta Ley, siempre que cumplan los requisitos a los que se refiere el apartado anterior: a) Los socios industriales de sociedades regulares colectivas b) Los comuneros de las comunidades de bienes y los socios de sociedades civiles irregulares, salvo que su actividad se limite a la mera administración de los bienes puestos en común. c) Quienes ejerzan las funciones de dirección y gerencia que conlleva el desempeño del cargo de consejero o administrador, o presten otros servicios para una sociedad mercantil capitalista, a título lucrativo y de forma habitual, personal y directa, cuando posean el control efectivo, directo o indirecto de aquélla. Sociedad Limitada. Nueva Empresa Se presumirá, salvo prueba en contrario, que el trabajador posee el control efectivo de la sociedad cuando concurran algunas de las siguientes circunstancias: -Que, al menos la mitad del capital de la sociedad para la que preste sus servicios esté distribuido entre socios, con los que conviva, y a quienes se encuentre unido por vínculo conyugal o de parentesco por consanguinidad, afinidad o adopción, hasta el segundo grado. -Que su participación en el capital social sea igual o superior a la tercera parte del mismo. - Que su participación en el capital social sea igual o superior a la cuarta parte del mismo, si tiene atribuidas funciones de dirección y gerencia de la sociedad. Sociedad Limitada. Nueva Empresa d) Los trabajadores autónomos económicamente dependientes e) Cualquier otra persona que cumpla con los requisitos establecidos en el artículo 1.1 de la presente Ley. f) Los trabajadores autónomos extranjeros que residan y ejerzan legalmente su actividad en territorio español. g) Los escritores de libros Sociedad Limitada. Nueva Empresa QUIEN NO SE CONSIDERA AUTONOMO Sociedad Limitada. Nueva Empresa En definitiva, estarán excluidos de este Régimen Especial los trabajadores por cuenta propia o autónomos cuya actividad como tales de lugar a su inclusión en otros regímenes de la Seguridad Social. Sociedad Limitada. Nueva Empresa TRAMITES BASICOS Sociedad Limitada. Nueva Empresa Alta en el Impuesto de Actividades Económicas (IAE) Alta en el censo de Hacienda Alta en la Seguridad Social •Autónomos con local propio Licencia de Apertura de Actividades e Instalaciones Licencia de obras •Autónomos con empleados Inscripción de la empresa en la Seguridad Social (nº de patronal) Afiliación y alta de los trabajadores contratados Sociedad Limitada. Nueva Empresa EN HACIENDA Sociedad Limitada. Nueva Empresa Podrán utilizar el modelo de declaración censal simplificada, modelo 037, (versión simplificada del modelo 036) para solicitar el alta en el Censo de empresarios, profesionales, personas físicas, que vayan a comenzar el ejercicio de una o varias actividades económicas en territorio español. La comunicación de inicio se hará con anterioridad al inicio de las correspondientes actividades, a la realización de las operaciones, o al nacimiento de la obligación de retener o ingresar a cuenta sobre las rentas que se satisfagan, abonen o adeuden. Asimismo en caso de alguna de modificación se presentará en el plazo de un mes, a contar desde el día siguiente a aquél en que se hayan producido los hechos que determinan su presentación Lo normal será que estés exento del pago del IAE, ya que sólo se debe pagar en el caso de facturar más de un millón de euros anuales. Si no estuvieras exento deberás presentar el modelo 840/848. Sociedad Limitada. Nueva Empresa COMO SE PRESENTA El modelo 037 podrá presentarse, potestativamente, en impreso o por vía telemática a través de Internet. La presentación en impreso se realizará en la Administración o Delegación de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del titular de la declaración en el momento de su presentación. La presentación en impreso del modelo 037 podrá realizarse mediante entrega directa en las oficinas indicadas o enviándolo por correo certificado a las mismas. Sociedad Limitada. Nueva Empresa Quien puede presentar el modelo simplificado 037 Sociedad Limitada. Nueva Empresa -Sean residentes en España. -Tengan NIF. -No tengan la condición de gran empresa. -No actúen por medio de representante. -Su domicilio fiscal coincida con el de gestión administrativa. - No estén incluidos en los regímenes especiales del Impuesto sobre el Valor Añadido, a excepción del Régimen simplificado, Régimen especial de la agricultura ganadería y pesca, o Régimen especial de recargo de equivalencia. Sociedad Limitada. Nueva Empresa No figuren inscritos en el Registro de operadores intracomunitarios o en el de exportadores y otros operadores económicos. - - No realicen ninguna de las adquisiciones no sujetas previstas en el artículo 14 de la Ley del Impuesto sobre el Valor Añadido. - No realicen ventas a distancia. - No sean sujetos pasivos de Impuestos Especiales ni del Impuesto sobre Primas de Seguros. Sociedad Limitada. Nueva Empresa En la Seguridad Social Sociedad Limitada. Nueva Empresa Régimen Especial de Trabajadores Autónomos (RETA) de la Seguridad Social El término “autónomo” es una palabra de la Seguridad Social (en Hacienda se habla de empresario individual o de profesional). El trámite de registrarse en el sistema de cotización es gratuito, y tendrá que realizarse en el plazo de un mes desde que te des de alta en Hacienda, aunque hay que pagar desde el primer mes e íntegramente la cuota mensual. No importa si uno se da de alta el 1 o el 31, la primera cotización tiene que pagarse entera. Por eso siempre es recomendable hacer el trámite a principios de mes. Sociedad Limitada. Nueva Empresa El modelo que hay que entregar es el TA.0521, y por supuesto tiene que venir acompañado de la copia del alta en Hacienda junto con fotocopia del DNI o equivalente, fotocopia del alta en Hacienda. En el momento del alta definirás tu base de cotización y las coberturas por las que cotizas. Teniendo en cuenta la nueva reglamentación del paro del autónomo, te recomendamos que siempre cotices por contingencias de accidentes de trabajo y enfermedades profesionales y por desempleo, aunque te suponga un 2,2% adicional de cotización. Sociedad Limitada. Nueva Empresa OTROS TRAMITES Sociedad Limitada. Nueva Empresa LICENCIA DE APERTURA Sociedad Limitada. Nueva Empresa Hasta ahora todos los locales debían contar con esta licencia. Sólo quedaban exentas las actividades profesionales, artesanales o artísticas realizadas en la propia vivienda, siempre que no haya venta directa al público ni se causen molestias a los vecinos. Sin embargo, la Ley de Economía Sostenible, de 5 de marzo de 2011, establece que "con carácter general, el ejercicio de actividades no se someterá a la obtención de licencia u otro medio de control preventivo. No obstante, podrán someterse a licencia o control preventivo aquellas actividades que afecten a la protección del medio ambiente o del patrimonio histórico-artístico, la seguridad o la salud públicas, o que impliquen el uso privativo y ocupación de los bienes de dominio público, siempre que la decisión de sometimiento esté justificada y resulte proporcionada". Sociedad Limitada. Nueva Empresa Posteriormente, la Ley 12/2012 establece que si la nueva empresa es un comercio minorista "cuya superficie útil de exposición y venta al público no es superior a 300 metros cuadrados" se sustituye la licencia por una Declaración Responsable de inicio o modificación de actividad al Ayuntamiento de la localidad. Igualmente, se puede presentar Declaración Responsable en el caso de traspaso de titularidad del negocio o de reformas en el local que no precisen de licencia de obras. Sin embargo, en la práctica un nuevo negocio deberá, junto con la presentación de la Declaración Responsable, pagar en la mayoría de los ayuntamientos alguna tasa (por prestación de servicios urbanísticos, por utilización privativa, aprovechamiento del dominio público,...) y, en muchos casos, elaborar también un informe técnico (que en algunos ayuntamientos debe ser realizado por las entidades colaboradoras acreditadas). Sociedad Limitada. Nueva Empresa En cuanto al procedimiento general para otro tipo de empresas, los pasos serían: Para las actividades inocuas, que en principio no deben generar ninguna molestia, los requisitos son más sencillos. Este sería el caso, por ejemplo, de los comercios de productos no perecederos ni peligrosos (como una papelería o una boutique de moda), o una pequeña oficina abierta al público (como una inmobiliaria o una gestoría). Para actividades calificadas. Las exigencias aumentarán para licencias de actividades clasificadas como molestas (las que puedan emitir ruidos, vibraciones, gases, polvo, etcétera), insalubres (aquellas que puedan provocar desprendimiento o evacuación de productos o sustancias perjudiciales para la salud), nocivas (las susceptibles de ocasionar daños al medio ambiente) o peligrosas (relacionadas con productos explosivos, combustibles, radiactivos...). Para ejercer actividades molestas, es necesaria la autorización expresa de la comunidad de propietarios del inmueble. Las restantes actividades clasificadas se realizarán, por lo general, en suelo industrial. Sociedad Limitada. Nueva Empresa REQUISITOS HABITUALES Sociedad Limitada. Nueva Empresa 1. Licencia de obras Obligatorio para: todos los locales que deban ser acondicionados para obtener la licencia de apertura, y siempre que haya que hacer obras. Procedimiento: un técnico municipal examinará el local y expedirá la licencia de obras indicando las remodelaciones necesarias. Si son obras menores, el técnico puede otorgar una licencia de apertura provisional, condicionada a que se realicen las mejoras. Si se requieren obras mayores, habrá una nueva inspección tras la remodelación. Sociedad Limitada. Nueva Empresa 2. Medidas de insonorización Obligatorio para: locales donde se realicen actividades potencialmente contaminantes por ruido y vibraciones, como bares, talleres, espectáculos, centros educativos, etcétera. Procedimiento: Los dueños de los locales deben presentar un estudio de impacto acústico firmado por un técnico que incluya una memoria explicativa y planos, donde se detallen las características del foco de contaminación y las medidas de control y prevención adoptadas: sonómetros, limitadores de ruido, doble puerta, aislamientos especiales, etc. Sociedad Limitada. Nueva Empresa 3. Medidas higiénicas Obligatorio para: locales donde se sirva comida y/o bebida, como bares, cafeterías, restaurantes, heladerías... Procedimiento: las normativas municipales detallan las características de cada estancia (cocina, almacén, zona de barra, zona de público, aseos y vestuarios), indicando su superficie mínima, materiales de construcción, ventilación y tipo de mobiliario. Por ejemplo, requieren una salida de humos y zonas separadas para tratar los alimentos y los residuos, así como electrodomésticos, material de limpieza y contenedores de basura específicos. Sociedad Limitada. Nueva Empresa 4. Plan contra incendios Obligatorio para: todos los edificios deben tener señalización de evacuación, alumbrado de emergencia y extintores. Los planes contra incendios son obligatorios para los centros sanitarios, espectáculos públicos, alojamientos turísticos y actividades industriales. Procedimiento: deben contar con planes de emergencia que incluyan protocolos de evacuación y autoprotección. Además, hay que exponer en lugar visible los planos del local con las rutas de salida, contar con alarmas acústicas y disponer de los extintores adecuados para los tipos de fuego que se puedan producir. Sociedad Limitada. Nueva Empresa OBLIGACIONES FISCALES Sociedad Limitada. Nueva Empresa DESPUÉS DE COMENZAR LA ACTIVIDAD: •Deberá presentar las declaraciones del IVA trimestralmente (modelo 303) y un resumen anual (modelo 390) •Debe declarar sus ingresos: Si tributa por el Impuesto sobre la Renta - IRPF (autónomos, sociedades civiles y comunidades de bienes), trimestralmente deberá efectuar los pagos fraccionados a cuenta (modelos 130 y 131) y anualmente la declaración del IRPF (modelo D-100) •Deberá realizar la declaración anual de operaciones con terceros durante el mes de marzo, cuando en el año anterior hayan realizado operaciones con otra persona o entidad que en su conjunto hayan superado los 3.000 Euros (modelo 347) Sociedad Limitada. Nueva Empresa EMPRENDEDOR DE RESPONSABILIDAD LIMITADA Sociedad Limitada. Nueva Empresa El emprendedor persona física, cualquiera que sea su actividad, podrá limitar su responsabilidad por las deudas que traigan causa del ejercicio de dicha actividad empresarial o profesional mediante la asunción de la condición de «Emprendedor de Responsabilidad Limitada» Sociedad Limitada. Nueva Empresa Permitirá proteger el patrimonio personal del emprendedor ante las eventuales deudas que pudiera generar su actividad empresarial. La norma preservará la vivienda habitual del deudor en las posibles reclamaciones de acreedores por deudas generadas en la actividad empresarial o profesional, con la excepción de los casos de fraude o negligencia grave. Podrá beneficiarse de la limitación de responsabilidad la vivienda habitual del deudor siempre que su valor no supere los 300.000 euros, valorada conforme a lo dispuesto en la base imponible del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. (450.000 en poblaciones de más de un millón de habitantes) En la inscripción del emprendedor en el Registro Mercantil correspondiente a su domicilio se indicará el bien inmueble, propio o común, que se pretende no haya de quedar obligado por las resultas del giro empresarial o profesional por cumplir con el apartado 2 de este artículo. Sociedad Limitada. Nueva Empresa La condición de emprendedor de responsabilidad limitada se adquirirá mediante su constancia en la hoja abierta al mismo en el Registro Mercantil correspondiente a su domicilio. El emprendedor inscrito deberá hacer constar en toda su documentación, con expresión de los datos registrales, su condición de «Emprendedor de Responsabilidad Limitada» o mediante la adición a su nombre, apellidos y datos de identificación fiscal de las siglas «ERL». El emprendedor de responsabilidad limitada deberá formular y, en su caso, someter a auditoría las cuentas anuales correspondientes a su actividad empresarial o profesional de conformidad con lo previsto para las sociedades unipersonales de responsabilidad limitada, depositando sus cuentas anuales en el Registro Mercantil. Sociedad Limitada. Nueva Empresa Si transcurridos siete meses desde el cierre del ejercicio social el ERL no hubiera depositado las cuentas anuales en el Registro Mercantil, el emprendedor perderá el beneficio de la limitación de responsabilidad en relación con las deudas contraídas con posterioridad al fin de ese plazo. Aquellos empresarios y profesionales que opten por la figura del ERL y que tributen por el régimen de estimación objetiva, podrán dar cumplimiento a las obligaciones contables y de depósito de cuentas previstos mediante el cumplimiento de los deberes formales establecidos en su régimen fiscal y mediante el depósito de un modelo estandarizado de doble propósito, fiscal y mercantil, en los términos que se desarrollen reglamentariamente. Sociedad Limitada. Nueva Empresa Alcance de la limitación de responsabilidad Sociedad Limitada. Nueva Empresa Una vez cumplidos los trámites descritos en el apartado anterior, la vivienda habitual del empresario no podrá ser embargada por obligaciones personales que se deriven de su actividad empresarial o profesional. Ahora bien, dicha limitación no se extenderá a: 1) Las deudas contraídas por el empresario con anterioridad a su inmatriculación en el Registro Mercantil como “Emprendedor de Responsabilidad Limitada”. 2) Las obligaciones no profesionales o empresariales. 3) Los créditos de derecho público. Sociedad Limitada. Nueva Empresa Reducciones a la Seguridad Social aplicables a los trabajadores por cuenta propia. Sociedad Limitada. Nueva Empresa . Cotización 2014 Sociedad Limitada. Nueva Empresa Menores de 47 años La base de cotización de los trabajadores que a 1 de enero de 2014 tengan edad inferior a 47 años, será la elegida por ellos dentro de la bases mínima (875,70 euros) y máxima (3.597 euros). A dicha base se le aplicará el tipo de cotización del 29,8%. Sociedad Limitada. Nueva Empresa Si el trabajador autónomo no tiene la protección por incapacidad temporal, el tipo será del 26,5%. Cuota mìnima con Incapacidad Temporal (875,70 * 29,8%): 261 euros/mes aprox. Cuota mìnima sin Incapacidad Temporal (875.70 * 26,5%): 232 euros/mes aprox. Los trabajadores autónomos que no hayan optado por la cobertura por accidente de trabajo (AT) y enfermedades profesionales (EP), tendrán una cotización adicional del 0,1%, para la financiación de las prestaciones por riesgo durante el embarazo y riesgo durante la lactancia natural. Sociedad Limitada. Nueva Empresa Trabajadores de 47 años Igual elección podrán efectuar los trabajadores autónomos que en esta fecha tengan una edad de 47 años y su base de cotización en el mes de diciembre de 2013 haya sido igual o superior a 1.888,80 euros mensuales, o causen alta en este Régimen Especial. Los trabajadores autónomos que, a 1 de enero de 2014, tengan 47 años de edad, si su base de cotización fuera inferior a 1.888,80 euros mensuales no podrán elegir una base de cuantía superior a 1.926,60 euros mensuales, salvo que ejerciten su opción en este sentido antes del 30 de junio de 2014, lo que producirá efectos a partir del 1 de julio del mismo año, o que se trate del cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de éste, haya tenido que ponerse al frente del mimo y darse de alta en este Régimen Especial con 47 años de edad, en cuyo caso no existirá dicha limitación. Sociedad Limitada. Nueva Empresa Mayores de 48 años La bases de cotización de los trabajadores autónomos que, a 1 de enero de 2014, tengan cumplida la edad de 48 o más años serán la siguientes: Base mínima de cotización: 944,40 euros mensuales. Base máxima de cotización: 1.926,60 euros mensuales. Salvo que se trate del cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de éste, haya tenido que ponerse al frente del mismo y darse de alta en este Régimen Especial con cuarenta y cinco o más años de edad, en cuyo caso la elección de bases estará comprendida entre las cuantías de 875,70 y 1.926,60 euros mensuales. Sociedad Limitada. Nueva Empresa Los trabajadores por cuenta propia que tengan 30 o más años de edad y que causen alta inicial o que no hubieran estado en situación de alta en los cinco años inmediatamente anteriores, a contar desde la fecha de efectos del alta, en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, podrán aplicarse unas reducciones sobre la cuota por contingencias comunes. a)Una reducción equivalente al 80 por ciento de la cuota durante los 6 meses inmediatamente siguientes a la fecha de efectos del alta. b) Una reducción equivalente al 50 por ciento de la cuota durante los 6 meses siguientes al período señalado en la letra a). c) Una reducción equivalente al 30 por ciento de la cuota durante los 6 meses siguientes al período señalado en la letra b). Sociedad Limitada. Nueva Empresa No se aplicarán estas deducciones a los trabajadores por cuenta propia que empleen trabajadores por cuenta ajena. Sociedad Limitada. Nueva Empresa SOCIEDAD LIMITADA DE FORMACION SUCESIVA Sociedad Limitada. Nueva Empresa SOCIEDAD LIMITADA Una sociedad limitada, se considera una sociedad mercantil, está dividida en diferentes participaciones de igual o distinto valor, dicha participación es la que limita la responsabilidad de los socios. (Esto quiere decir que si una sociedad limitada constituida con dos socios al 50% y un capital inicial de 3.000 €, cada uno de los socios en caso falta de solvencia, tendrían una responsabilidad de las deudas limitada a 1.500 € cada uno.) El capital social inicial mínimo para una S.L. son 3.000 €, ésto no quiere decir que tenemos que pagar 3.000 € para crear una S.L. Quiere decir que tenemos que ingresar ese dinero en la futura cuenta de la empresa y demostrar que lo hemos aportado, posteriormente podremos hacer uso de ese dinero para pagar nóminas, pagar a proveedores, comprar muebles… o dejarlo como ahorros. Sociedad Limitada. Nueva Empresa SOCIEDAD LIMITADA Todos los socios de la empresa que posean al menos 1/3 de las acciones de la empresa o más de un 25% y ejerzan funciones de dirección o gerencia, deberán estar dados de Alta en el régimen especial de trabajadores autónomos (RETA). El número mínimo de socios para una S.L. es de 2 y no hay número máximo de socios. Toda sociedad limitada debe llevar sus libros de cuentas y tener archivo de facturas de al menos los últimos 5 años. Toda factura deberá llevar desglosado el impuesto sobre el valor añadido (IVA). Dicho impuesto deberemos pagarlo trimestralmente La sociedad limitada debe pagar el Impuesto de sociedades, este impuesto es el 25% de los beneficios de la empresa. No es el 25% de la facturación, sino de (ingresos gastos). Sociedad Limitada. Nueva Empresa S-L TRAMITES 1 Solicitud del Certificado de Denominación Social (Certificado negativo del nombre) 2 Apertura de Cuenta Bancaria (3000/60000€) 3 Redacción de Estatutos y firma de Escritura de Constitución 4 Inscripción en el Registro Mercantil 5 Solicitud NIF, Declaración Censal e Impuesto de Actividades Económicas 6 Alta en el Régimen de Autónomos y/o General de socios y trabajadores 7 Solicitud del Libro de Visitas Sociedad Limitada. Nueva Empresa 1. Registrar el nombre de la empresa Para registrar el nombre de la empresa deberás ir al Registro Mercantil Central y solicitar el certificado negativo de denominación social, es decir, el documento que acredita que el nombre elegido para tu sociedad o empresa no coincide con el de ninguna otra sociedad ya existente. Para la obtención de este certificado de denominación social deberás presentar el documento en el que figuren tres posibles nombres para tu empresa. (Intenta buscar un nombre original o un nombre compuesto, debido a la gran cantidad de nombres que ya hay registrados). Una vez concedido el certificado, el nombre tendrá una validez de tres meses hasta su registro en el notario. En caso de superar este periodo, deberás proceder a su renovación. Sociedad Limitada. Nueva Empresa 2. Abrir una cuenta bancaria a nombre de la empresa Una vez obtenido el certificado, deberás abrir una cuenta bancara a nombre de la empresa que vas a constituir e ingresar el Capital Mínimo Inicial, es decir, 3.000 euros, de forma íntegra. El banco emitirá un certificado de dicho ingreso que posteriormente habrás de presentar en la notaría. Sociedad Limitada. Nueva Empresa 3. Redacción de los Estatutos Sociales Los socios deberán redactar los Estatutos Sociales, es decir, el conjunto de normas que regirán la empresa y que se incorporarán posteriormente a la escritura pública de la constitución. Estas normas deberán contener una serie de elementos mínimos para cualquier Estatuto Social, tales como la denominación de la sociedad, en la que deberá figurar necesariamente: -la expresión “sociedad de responsabilidad limitada”; -el Objeto social o actividad a la que se va a dedicar la sociedad, -el domicilio social dentro del territorio español, -el capital social, -las participaciones en que se divida, valor nominal de cada participación y numeración de las mismas, -El sistema de administración de la sociedad. Sociedad Limitada. Nueva Empresa 4. Escritura pública de la constitución La escritura pública de la constitución de la sociedad se realiza ante notario y es, quizá, uno de los trámites más costosos económicamente, pero necesario para la posterior inscripción en el Registro Mercantil. Para la obtención de la escritura, es necesario aportar la siguiente documentación: Estatutos Sociales de la Sociedad. Certificación negativa del registro mercantil central (original). Certificación bancaria de la aportación dineraria al Capital Social. D.N.I. original de cada uno de los socios fundadores. Declaración de inversiones exteriores (si alguno de los socios es extranjero). Sociedad Limitada. Nueva Empresa 5. Trámites en Hacienda: Obtención del NIF, alta en el IAE, declaración censal a) Obtención del Número de Identificación Fiscal Tras la firma de las escrituras, deberás dirigirte a Hacienda para obtener el Número de Identificación Fiscal (N.I.F.) provisional de tu sociedad, así como las etiquetas y tarjetas identificativas. Para ello, deberás aportar debidamente cumplimentado el modelo 036/037, la fotocopia del D.N.I y la fotocopia de la escritura de constitución de la empresa obtenida en el notario. Así, se asignará un N.I.F. provisional que tendrá una validez de 6 meses, plazo en que la Sociedad deberá canjearlo por el definitivo. Sociedad Limitada. Nueva Empresa B) Alta en el I.A.E. También tendrás que darte de alta en el Impuesto de Actividades Económicas (IAE). Se trata de un tributo local que grava la actividad de empresas, profesionales y artistas y necesita de tantas altas como actividades se vayan a desarrollar. Exento para aquellos que tengan una cifra de negocio inferior a 1.000.000 de euros al año, solo es necesario aportar el modelo 036/037 de la declaración censal. c) Declaración censal (IVA) En esta declaración se detalla el comienzo, la modificación o el cese de la actividad. Ha de ser presentada por empresarios, profesionales, artistas y todos aquellos con obligaciones tributarias. Para su expedición, es necesario aportar el modelo oficial 036/037, el NIF de la Sociedad y el documento acreditativo de alta en el Impuesto de Actividades Económicas. Sociedad Limitada. Nueva Empresa 6. Inscripción en el Registro Mercantil La sociedad ha de inscribirse en el Registro Mercantil de la provincia en la que se ha fijado su domicilio social. Para ello, tiene un plazo de dos meses desde la obtención de la escritura de la constitución y necesita aportar la siguiente documentación: Copia auténtica de la escritura de constitución de la Sociedad. Certificación negativa de denominación social. Documento acreditativo de haber liquidado el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Copia del N.I.F. Provisional. Sociedad Limitada. Nueva Empresa 8. Obtención del N.I.F. definitivo Una vez completados los pasos anteriores, y como última acción, deberás dirigirte nuevamente a Hacienda para canjear la tarjeta provisional de N.I.F. por la definitiva, una vez se haya inscrito efectivamente la constitución de la sociedad. Sociedad Limitada. Nueva Empresa Superados estos trámites, la creación de tu Sociedad Limitada ya es efectiva. Sin embargo, para que ésta pueda iniciar su actividad, es necesario que completes una serie de obligaciones con la Seguridad Social y el Ayuntamiento de la localidad donde hayas fijado la dirección social de tu empresa, tales como el alta en el Régimen Especial de Trabajadores Autónomos, la solicitud del número de patronal en caso de ir a contratar trabajadores o solicitud de la Licencia de apertura. Sociedad Limitada. Nueva Empresa La Sociedad Limitada de Formación Sucesiva Sociedad Limitada. Nueva Empresa Capital social mínimo El capital de la sociedad de responsabilidad limitada no podrá ser inferior a tres mil euros y se expresará precisamente en esa moneda Mientras no se alcance la cifra de capital social mínimo, la sociedad de responsabilidad limitada estará sujeta al régimen de formación sucesiva, por ello, deberá destinarse a la reserva legal una cifra al menos igual al 20 por ciento del beneficio del ejercicio sin límite de cuantía. Los fundadores y quienes adquieran alguna de las participaciones asumidas en la constitución responderán solidariamente frente a la sociedad y frente a los acreedores sociales de la realidad de dichas aportaciones Sociedad Limitada. Nueva Empresa Estatutos sociales En los estatutos que han de regir el funcionamiento de las sociedades de capital se hará constar: a) b) c) d) La denominación de la sociedad. El objeto social, determinando las actividades que lo integran. El domicilio social. El capital social, En el caso de las sociedades de responsabilidad limitada en régimen de formación sucesiva, en tanto la cifra de capital sea inferior al mínimo fijado de 3000 euros, los estatutos contendrán una expresa declaración de sujeción de la sociedad a dicho régimen. e) El modo o modos de organizar la administración de la sociedad, f) El modo de deliberar y adoptar sus acuerdos los órganos colegiados de la sociedad. Sociedad Limitada. Nueva Empresa Puntos de Atención al Emprendedor Sociedad Limitada. Nueva Empresa Los Puntos de Atención al Emprendedor (PAE) serán oficinas pertenecientes a organismos públicos y privados, incluidas las notarías, así como puntos virtuales de información y tramitación telemática de solicitudes que se encargarán de facilitar la creación de nuevas empresas, el inicio efectivo de su actividad y su desarrollo, a través de la prestación de servicios de información, tramitación de documentación, asesoramiento, formación y apoyo a la financiación empresarial. Utilizarán el sistema de tramitación telemática del Centro de Información y Red de Creación de Empresa (CIRCE), cuya sede electrónica se ubicará en el Ministerio de Industria, Energía y Turismo. En ellos se deberá iniciar la tramitación del Documento Único Electrónico (DUE) Sociedad Limitada. Nueva Empresa A través del Punto de Atención al Emprendedor electrónico del Ministerio de Industria, Energía y Turismo se prestarán los siguientes Servicios: a) Toda la información y formularios necesarios para el acceso a la actividad y su ejercicio. b) La posibilidad de presentar toda la documentación y solicitudes necesarias. c) La posibilidad de conocer el estado de tramitación de los procedimientos en que tengan la condición de interesado y, en su caso, recibir la correspondiente notificación de los actos de trámite preceptivos y la resolución de los mismos por el órgano administrativo competente. d) Toda la información sobre las ayudas, subvenciones y otros tipos de apoyo financiero disponibles. Sociedad Limitada. Nueva Empresa Entre otros trámites, se podrán realizar los siguientes: -Inscripción de los emprendedores de responsabilidad limitada -Constitución de sociedades de responsabilidad limitada mediante escritura pública y estatutos tipo -Constitución de sociedades de responsabilidad limitada sin estatutos tipo -Realización de los trámites asociados al inicio y ejercicio de la actividad de empresarios individuales y sociedades. Sociedad Limitada. Nueva Empresa