ACTA 22 MARZO 16 GOLF

Anuncio

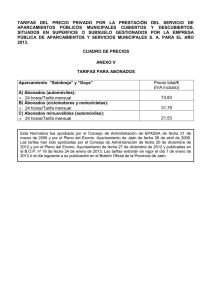

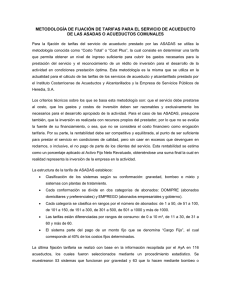

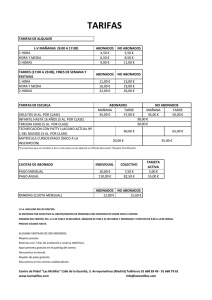

IDENTIFICADORES DOCUMENTO ACTA: CONT_TRAMITACIÓN EXPEDIENTE.2Sobres - Acta Examen Documentación y Propuesta Ad FIRMAS OTROS DATOS Código para validación: I8777-6ENX0-5ZL8Z Fecha de emisión: 23 de marzo de 2016 a las 14:52:54 Página 1 de 5 ESTADO El documento ha sido firmado por : 1.- Jefa de Oficina Contratación de AYUNTAMIENTO DE OVIEDO FALTA ALGUNA FIRMA HABILITADA Esta es una copia impresa del documento electrónico (Ref: 3738096 I8777-6ENX0-5ZL8Z F68B65BC687F11994B07D21AA70E8656628CB44B) generada con la aplicación informática Firmadoc. El documento está pendiente de firmas adicionales para su aprobación. Mediante el código de verificación puede comprobar la validez de la firma electrónica de los documentos firmados en la dirección web: https://portal.oviedo.es/ Ayuntamiento de Oviedo Registro de entidades locales Núm. 01330447 CIF:P3304400I Plaza de la Constitución s/n 33009 Oviedo - Asturias Teléfono 984 08 38 00 [email protected] Expediente: Asunto: Órgano: CC2014/132 CONTRATACION DE GESTION, MEDIANTE CONCESION, DEL CAMPO DE GOLF DE “LAS CALDAS” MESA DE CONTRATACION PROPUESTA DE LA MESA DE CONTRATACION En las Consistoriales del Ayuntamiento de Oviedo, a las 10.00 horas del día 22/03/2016, se reúne la Mesa de Contratación del Ayuntamiento de Oviedo, integrada por los siguientes miembros: Presidenta, por sustitución: Dña. Ana Rivas Suárez, Concejala de Gobierno de Infraestructuras y Servicios Básicos Vocales: Dña. Patricia Ibaseta Díaz (Dirección Jurídica), D. José Luís González Díaz (Intervención), Dña. Blanca González Rodríguez (Oficina Presupuestaria) y D. Antonio José Alonso García (Responsable del contrato, por sustitución) Como Secretaria y fedataria del acto y Vocal, por sustitución (Servicio de Interior): Dña. Ana Fernández Magadán (Contratación) Asisten con voz y sin voto, de conformidad con lo previsto en acuerdo de la Junta de Gobierno Local de fecha 29/06/2015: D. Fernando Villacampa Casillas (Grupo Somos), D. Gerardo Antuña Peñalosa y D. Luís Antonio Zaragoza Campoamor (Grupo Ciudadanos). -IPor acuerdo de la Junta de Gobierno de fecha 16/10/2014, se aprobaron el expediente y los Pliegos para la contratación, mediante procedimiento abierto, de la gestión mediante concesión, del campo municipal de golf de “Las Caldas. Convocada la licitación mediante anuncio publicado en el Boletín Oficial del Principado de Asturias y Perfil del Contratante con fecha 27/10/2014, con fecha 09/12/2014 finalizó el plazo de presentación de ofertas, habiéndose recibido una única oferta correspondiente a la unión temporal de empresas que se reseña: Índice 1 Nombre/Apellidos o Denominación Social UTE FCC S.A -EULEN S.A -II- En sesión celebrada el día 15/12/2014, la Mesa de Contratación, una vez examinada la declaración responsable aportada por la UTE en el sobre “A” de su oferta y acordada su admisión, procedió a la apertura del sobre “C” de la oferta, solicitándose informe al Responsable del contrato, en atención a los criterios de valoración no cuantificables automáticamente previstos en la cláusula vigésima tercera del Pliego de Cláusulas Administrativas Particulares. Con fecha 02/07/2015 se emitió el informe requerido, suscrito por la Adjunta al Jefe de Servicio de Edificios y Patrimonio, el Responsable de Parques y Jardines y el Coordinador de instalaciones deportivas y Responsable del contrato, dándose cuenta del mismo a la Mesa de Contratación en sesión celebrada el día 8/03/2016, por la que se manifestó su conformidad con el mismo, dando cuenta de ella en acto público durante el que, asimismo, se procedió a la apertura del sobre "B" de la oferta (propuesta de canon). -IIIRequerido informe técnico sobre el estudio económico aportado conjuntamente con la proposición económica, con fecha 21/03/2016 la Oficina Presupuestaria emite el siguiente informe del que se da cuenta a la Mesa en el presente acto: 1 IDENTIFICADORES DOCUMENTO ACTA: CONT_TRAMITACIÓN EXPEDIENTE.2Sobres - Acta Examen Documentación y Propuesta Ad FIRMAS OTROS DATOS Código para validación: I8777-6ENX0-5ZL8Z Fecha de emisión: 23 de marzo de 2016 a las 14:52:54 Página 2 de 5 El documento ha sido firmado por : 1.- Jefa de Oficina Contratación de AYUNTAMIENTO DE OVIEDO ESTADO FALTA ALGUNA FIRMA HABILITADA “En relación con la valoración de los criterios cuantificables automáticamente, sobre B, se ha verificado para la única oferta presentada que: Esta es una copia impresa del documento electrónico (Ref: 3738096 I8777-6ENX0-5ZL8Z F68B65BC687F11994B07D21AA70E8656628CB44B) generada con la aplicación informática Firmadoc. El documento está pendiente de firmas adicionales para su aprobación. Mediante el código de verificación puede comprobar la validez de la firma electrónica de los documentos firmados en la dirección web: https://portal.oviedo.es/ Ayuntamiento de Oviedo Registro de entidades locales Núm. 01330447 CIF:P3304400I 1.- En el estudio económico realizado, la empresa refleja un canon para cada uno de los años de la concesión, incluidas las posibles prórrogas, hasta un plazo de 29 años, periodo máximo de vigencia de la misma. 2.- Dicho canon se tiene en cuenta a partir del año 5 (los cuatro primeros años no refleja canon, de acuerdo a lo establecido en los pliegos de cláusulas administrativas particulares), y siempre es superior a 3.000 €. Asimismo, el canon en cada anualidad siempre es superior al de la anualidad anterior. 3.- No obstante, es preciso mencionar que en relación con el estudio económico presentado se han hecho las siguientes observaciones al licitador mediante correo eléctrónico de fecha 17 de marzo del 2016: • • • • • • • • • “A la hora de calcular los ingresos en las salidas, distinguimos entre las tarifas de abonados, no abonados e invitados, y a su vez, en 9 y 18 hoyos. Sin embargo, en los ingresos no se reflejan las tarifas de los invitados; y las tarifas de los no abonados las calculáis en base a una corrección de invitados sobre el precio medio de las tarifas de no abonados. No me cuadran las taquillas y jaulas que ponéis con las que se reflejan en el inventario que iba como anexo a los pliegos. Los ingresos por alquiler de buggies sólo contemplan las tarifas de 18 hoyos, cuando también existen tarifas de 9 hoyos. En los ingresos por alquiler de taquillas sólo se contempla el precio anual y no el diario, tal y como aparece en las tarifas. En los ingresos por torneos sólo se contempla el precio por campeonato de los abonados cuando las tarifas las tenemos de abonados, no abonados e invitados. En la pestaña “Variables” del Excel, celda B87, el precio del abono de bolas no se corresponde con el que se establece en las tarifas. La actual tarifa de Urbaser es de 23,35€ IVA incluido que con el incremento que proponéis vosotros del 25% pasaría a ser de 29,19€ IVA incluido. Es decir, sin IVA 24,12€, que es lo que consideráis en el cuadro de tarifas y la que tendrías que utilizar en el cálculo de los ingresos. Asimismo, si tenemos bonos de fichas para abonados y no abonados habría que calcular los ingresos para esas dos tipologías. Al calcular los ingresos por clases estáis cogiendo el precio por hora de una clase individual de 60 minutos, cuando en realidad en las tarifas que proponéis hay muchas tipologías de clases. Tampoco entiendo por qué aplicáis el porcentaje del 20% sobre el precio de hora. Ese % representa la proporción de ingresos que obtiene el club por las clases con respecto a la totalidad de sus ingresos, por lo que ese porcentaje solo tendría sentido si las clases las calculaseis en función de los ingresos totales, pero no en función del precio por hora, tal y como lo estáis haciendo. No veo que contempléis como ingresos ni los abonos por salidas ni las cuotas familiares, que sin embargo sí que reflejáis en las tarifas. En los costes de personal observo que el número de personas es distinto al personal a subrogar que estaba contemplado en los pliegos. Por último, hay dos temas que no comprendo muy bien: 1. El primero es la forma en la que calculáis la carga financiera; normalmente se suele hacer un cuadro de amortización de préstamo. 2. El segundo es el apartado “capital circulante (coste)”, que no entiendo que recoge ya que ese gasto de explotación ya está incluido en los flujos financieros.” Dichas observaciones han sido contestadas por el licitador, mediante correo eléctrónico de fecha 21 de marzo de 2016, y que dicen lo siguiente: “Aclaraciones a las consultas sobre el estudio económico: Lo primero, se precisa que en función de los pocos datos que aportaban los PPCC, los ingresos anuales se han “estimado” en base a esta información y estadísticas de otros campos de golf gestionados por nosotros. A la hora de calcular los ingresos en las salidas, distinguimos entre las tarifas de abonados, no abonados e invitados, y a su vez, en 9 y 18 hoyos. Sin embargo, en los ingresos no se reflejan las tarifas de los invitados; y las tarifas de los no abonados las calculáis en base a una corrección de invitados sobre el precio medio de las tarifas de no abonados. En efecto, para hacer el cálculo de ingresos por salidas, como se hace sobre estimaciones, solo se contempla la tarifa de no abonados, y se hace una corrección por el porcentaje de invitados. El porcentaje de Invitados con los datos de los PPCC era del 76%, siendo el precio de la tarifa de invitados, de media un 71.64% de la de no abonados. Por tanto, un 24% pagarían un 100% del precio de la tarifa tomada como referencia y un 76% pagarían una tarifa del 71.64% de ésta. Esto daría un factor corrector del 78,45%, que se modificó a un 76% porque se espera aumentar el porcentaje de los invitados. No me cuadran las taquillas y jaulas que ponéis con las que se reflejan en el inventario que iba como anexo a los pliegos. 2 IDENTIFICADORES DOCUMENTO ACTA: CONT_TRAMITACIÓN EXPEDIENTE.2Sobres - Acta Examen Documentación y Propuesta Ad FIRMAS OTROS DATOS Código para validación: I8777-6ENX0-5ZL8Z Fecha de emisión: 23 de marzo de 2016 a las 14:52:54 Página 3 de 5 El documento ha sido firmado por : 1.- Jefa de Oficina Contratación de AYUNTAMIENTO DE OVIEDO ESTADO FALTA ALGUNA FIRMA HABILITADA El número físico de ellas que hay en la actualidad en el inventario, no tiene por qué coincidir con los ingresos por alquiler. Solo se contemplan ingresos por la estimación de los alquileres que hay en la actualidad, no por las que hay físicamente. El resto de las taquillas no suponen ningún ingreso o se considera poco representativo. Esta es una copia impresa del documento electrónico (Ref: 3738096 I8777-6ENX0-5ZL8Z F68B65BC687F11994B07D21AA70E8656628CB44B) generada con la aplicación informática Firmadoc. El documento está pendiente de firmas adicionales para su aprobación. Mediante el código de verificación puede comprobar la validez de la firma electrónica de los documentos firmados en la dirección web: https://portal.oviedo.es/ Ayuntamiento de Oviedo Registro de entidades locales Núm. 01330447 CIF:P3304400I Los ingresos por alquiler de buggies sólo contemplan las tarifas de 18 hoyos, cuando también existen tarifas de 9 hoyos. En la actualidad no hay este servicio, por tanto, este ingreso se estimó en base a datos de otros campos de golf que gestionamos. Normalmente, el buggy se alquila para hacer el recorrido de 18 hoyos. Aunque se incluye la tarifa de alquiler para 9 hoyos, se supone no representativo el número de alquileres para 9 hoyos. En los ingresos por alquiler de taquillas sólo se contempla el precio anual y no el diario, tal y como aparece en las tarifas. En los datos incorporados en los PPCC no se aportaban estos datos. Se mantiene la estructura de las tarifas actuales, pero no se puede precisar los alquileres diarios. Se consideraron ingresos no representativos. En los ingresos por torneos sólo se contempla el precio por campeonato de los abonados cuando las tarifas las tenemos de abonados, no abonados e invitados. No se disponía de datos actuales para saber esa distribución. Se supone que todos los participantes son abonados. En la pestaña “Variables” del Excel, celda B87, el precio del abono de bolas no se corresponde con el que se establece en las tarifas. La actual tarifa de Urbaser es de 23,35€ IVA incluido que con el incremento que proponéis vosotros del 25% pasaría a ser de 29,19€ IVA incluido. Es decir, sin IVA 24,12€, que es lo que consideráis en el cuadro de tarifas y la que tendrías que utilizar en el cálculo de los ingresos. Asimismo, si tenemos bonos de fichas para abonados y no abonados habría que calcular los ingresos para esas dos tipologías. En efecto, ese precio de acuerdo a las tarifas, debería de ser 29.19€ y no 22.41€. El cálculo para el ingreso medio por bola, pasaría de 0.031€ a 0.035€. El ingreso por este concepto, sería de 43.287,19 € el primer año y no de 38.340,08€ como refleja el plan económico. Para la estimación de ingresos por bolas de prácticas, se hace una media de 0.026€/bola. No se distingue entre abonados y no abonados porque ese dato no se aportó en los PPCC. Al calcular los ingresos por clases estáis cogiendo el precio por hora de una clase individual de 60 minutos, cuando en realidad en las tarifas que proponéis hay muchas tipologías de clases. Tampoco entiendo por qué aplicáis el porcentaje del 20% sobre el precio de hora. Ese % representa la proporción de ingresos que obtiene el club por las clases con respecto a la totalidad de sus ingresos, por lo que ese porcentaje solo tendría sentido si las clases las calculaseis en función de los ingresos totales, pero no en función del precio por hora, tal y como lo estáis haciendo. La concesionaria, solo ingresará el 20% por este concepto. El otro 80% es para los profesores. Dado que el coste salarial de los profesores no está incluido en los costes, solo se computa como ingreso este 20%. En los PPCC no se desmenuza los tipos de clases que se dan, por tanto, se estima en función del precio/hora. No veo que contempléis como ingresos ni los abonos por salidas ni las cuotas familiares, que sin embargo sí que reflejáis en las tarifas. Esos datos no los conocíamos y no se contemplaron como significativos en cuanto a ingresos. En los costes de personal observo que el número de personas es distinto al personal a subrogar que estaba contemplado en los pliegos. En la lista de subrogación aparecen 14 personas. En nuestro estudio de costes se desglosa con cobertura de vacaciones y refuerzo de verano, pero también suma 14 personas. En los costes, una de estos trabajadores se incorpora como vacaciones de los otros en temporada baja y como refuerzo en temporada alta, pero en términos económicos, si está contemplado. Por último, hay dos temas que no comprendo muy bien: 1. El primero es la forma en la que calculáis la carga financiera; normalmente se suele hacer un cuadro de amortización de préstamo. Se ha calculado en función de los años de amortización (7 o 15) y con un tipo de interés del 7%. Esa carga financiera viene de la suma de amortización y financiación que se ha calculado en la hoja “costes año 1” ocultos. 3 IDENTIFICADORES DOCUMENTO ACTA: CONT_TRAMITACIÓN EXPEDIENTE.2Sobres - Acta Examen Documentación y Propuesta Ad FIRMAS OTROS DATOS Esta es una copia impresa del documento electrónico (Ref: 3738096 I8777-6ENX0-5ZL8Z F68B65BC687F11994B07D21AA70E8656628CB44B) generada con la aplicación informática Firmadoc. El documento está pendiente de firmas adicionales para su aprobación. Mediante el código de verificación puede comprobar la validez de la firma electrónica de los documentos firmados en la dirección web: https://portal.oviedo.es/ Ayuntamiento de Oviedo Registro de entidades locales Núm. 01330447 CIF:P3304400I Código para validación: I8777-6ENX0-5ZL8Z Fecha de emisión: 23 de marzo de 2016 a las 14:52:54 Página 4 de 5 El documento ha sido firmado por : 1.- Jefa de Oficina Contratación de AYUNTAMIENTO DE OVIEDO ESTADO FALTA ALGUNA FIRMA HABILITADA Esto supone anualmente unos costes de amortización de 140.121,39€ y una carga financiera de 62.776€. En el período de amortización de las inversiones, hay un error en dos artículos, red de protección del aparcamiento y casetas de vestuario y oficinas, que el período de amortización se ha puesto 16 años en lugar de 15 años. Por tanto, la amortización corresponde a 16 años y la financiación de 15 años. Dado que el importe de esta inversión es pequeño, 26.636 €, la diferencia de financiación de 16 a 15 años, la consideramos con muy poca influencia. 2. El segundo es el apartado “capital circulante (coste)”, que no entiendo que recoge ya que ese gasto de explotación ya está incluido en los flujos financieros. Aunque este capital circulante aparece en la hoja de cálculo, no se ha tenido en cuenta en la cuenta de explotación ni en la oferta. “ En relación con las observaciones señaladas y las contestaciones recibidas, se considera que las mismas responden a las estimaciones realizadas por el licitador, en el marco incierto del devenir de la concesión y que los errores detectados no son relevantes en el conjunto de la misma. 3.-El canon objeto de valoración, que es el propuesto para el plazo inicial del contrato (15 años) asciende a un total de 853.706,00€, cuyo desglose es el siguiente: 4 IDENTIFICADORES DOCUMENTO ACTA: CONT_TRAMITACIÓN EXPEDIENTE.2Sobres - Acta Examen Documentación y Propuesta Ad FIRMAS OTROS DATOS Esta es una copia impresa del documento electrónico (Ref: 3738096 I8777-6ENX0-5ZL8Z F68B65BC687F11994B07D21AA70E8656628CB44B) generada con la aplicación informática Firmadoc. El documento está pendiente de firmas adicionales para su aprobación. Mediante el código de verificación puede comprobar la validez de la firma electrónica de los documentos firmados en la dirección web: https://portal.oviedo.es/ Ayuntamiento de Oviedo Registro de entidades locales Núm. 01330447 CIF:P3304400I Código para validación: I8777-6ENX0-5ZL8Z Fecha de emisión: 23 de marzo de 2016 a las 14:52:54 Página 5 de 5 ESTADO El documento ha sido firmado por : 1.- Jefa de Oficina Contratación de AYUNTAMIENTO DE OVIEDO AÑO CANON ANUAL 5 38.804,82 € 6 46.565,78 € 7 54.326,75 € 8 62.087,71 € 9 69.848,67 € 10 77.609,64 € 11 85.370,60 € 12 93.131,56 € 13 100.892,53 € 14 108.653,49 € 15 116.414,45 € TOTAL 853.706,00 € FALTA ALGUNA FIRMA HABILITADA La actualización financiera de dicho canon asciende a un total de 713.165,12€. No obstante, esta cifra no tiene relevancia al ser la única oferta presentada. 4.- A modo de resumen, se ha verificado que el estudio económico de explotación del campo de golf refleja tanto los ingresos, costes de explotación así como las inversiones a realizar distinguiendo entre las obligatorias, cuyo importe asciende a 1.036.995€, y las propuestas por el licitador, y que se consideran necesarias para el mejor funcionamiento del servicio. Lo que se informa a los efectos oportunos.” La Mesa, por unanimidad, manifiesta su conformidad con lo señalado en el informe. -IVA la vista de la única oferta presentada, de los informes técnicos emitidos y de conformidad con lo establecido en la cláusula vigésima segunda del Pliego de Cláusulas Administrativas Particulares, la Mesa, por unanimidad, propone: PRIMERO: Adjudicar el contrato de gestión, mediante concesión, del campo de golf de “Las Caldas” a la UTE formada por la empresas FCC S.A y EULEN S.A. SEGUNDO: Que, de acuerdo con lo previsto en la cláusula vigésima segunda, apartado 5 del Pliego de Cláusulas Administrativas Particulares, se requiera a las empresas para que, en el menos plazo de tiempo posible y, en todo caso, dentro del plazo señalado en el citado Pliego, proceda a hacer entrega en la Oficina de Contratación de la documentación señalada en las cláusulas decimonovena y vigésima tercera del citado Pliego, incluida la justificación de la constitución de la garantía definitiva por importe de 131.252,46 € La Presidencia da por terminado el acto a las 10.17 horas. Doy fe. La Secretaria. 5