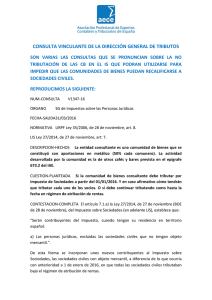

La tributación de la renta obtenida por las sociedades profesionales

Anuncio