informe pdf

Anuncio

u':t

-l?Jfl,

o"l

J,t

lifi"

Á

OFICINA DE COOPERACIÓN INTERNACIONAL

éfonos : 506-9596 / 97 Fax, ;506-9698/www. mu nicipio. gob.pa

Tel

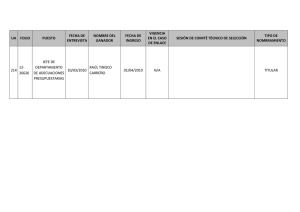

Informe Sustantivo de Misión Oficiial en el Exterior

üu * ú seLlA Qq.n^os

Funci

cédula G

-na-tlt

?

N'Posición

Fecha de la Misión:

e

Misión

O

Desde:

cr.{+q<

A

o

¡

€-\-

lHasta:

.

3 a rwt

:

G.tc.$r\

o

Q. o

P[ - zold

T,,r\ 6otte

a

INFORMACIÓN SUSTANTIVA

Descripción y Objetivo:

2.

Resultados (Valor

Agregado en el desempeño de

su cargo)

Né\c \u

r* c. \,F q,q

'we,\ navts {p [¡¡¡ r<\

E(aLo$ar¡

\4.

[*

éa ta

t r*o

t

€-

$ dr' ld_@

f,e

I c-.{

\r...¡

3.

rto Plazo

lmpacto en las funciones

bajo su responsabilidad, será a:

Presentado Por:

óoer{t's

QJ\--J

ea¡ u se[L-

éJ

I \czc

Mediano Plazo

Largo

Plazo

Q*o^o,

Vo. Bo (Máxima Autoridad Institucional)

Fecha:

PARA USO DE LA OFICINA DE FISCALIZACIóN

Fecha de Recibido

Cumple eltérmino?

Comentarios Sobre el lnforme:

Sí_

No_

Firma del Fiscalizador

Observación: Cuando la modalidad esté relacionada con una capacitacién,debe adjuntar coFria del certificado que otorga el organismo respectivo

Fundamento Legal: Artículo 264 d ela Ley No 36 del 2 de Diciembre del 2OL4"Po¡ la cual se dicta el Presupuesto Gneral del Estado para la Vigencia

Fiscal 2015"

ii'

_

INFORME DEL

XLII SEMINARIO INTERNACIONAI.

DE PRESUPUESTO PUBLICO

rNA

Confercncia en las que pafticioe:

r

.

.

.

Sustentabilidad Fiscal y Reformas Tributarias en América Latina.

Los instrumentos Presupuestarios de la Unión Europea. Efectividad y Cumplimiento

para resolver los problemas de la desigualdad de los países miembros.

Causas que dificultan compatibilizar el planeamiento de las políücas públicas y los

presupuestos públicos.

con las teorías del siglo

éEs posible enfrentar las políticas económicas del siglo

XI

)o(?

Temas en los oue paÉicipe:

o

éTiene validez los principios presupuestarios dásicos frente a la dinámica y

velocidad de los hechos económicos, políticos, sociales y tecnologicos actuales?

¡

"Distribución del Ingreso: Avances en América Latina, situación

Papel de las políticas públicas."

Propuestas".

y

perspectiva.

Paneles en los oue oarticipe:

.

.

"áCómo formular las políticas públicas y gestionar su aprobación, ejecución y

evaluación, si los instrumentos de Planeamiento y Presupuesto Público no están

sufi cientemente desarrollados?"

"ZEstán las Competencias Presupuestarias de los Poderes del Estado,

adecuadamente distribuidas para facilitar la objetirvidad, la eficiencia, la eficacia, la

efectividad y la transparencia?"

CONCLUSIONES DEL SEMINARIO Y BALANCE GENI|RAI

.

o

o

.

Es de suma impoftancia contar en Panamá la Gesüón por resultados, ya que

invertimos en los proyectos de inversión, pero no tenemos un estudio científicos

que arroje cual ha sido el impacto en la socieclad en torno a la inverción que

hemos hecho en cada administración. Es por ello que debemos tener ésta

herramienta importante. Para saber si estamos logrando los objetivos que nos

hemos trazado.

Reinstalación de la planificación de mediano y largo plazo. Incremento de la

información a la ciudadanía sobre la gestión pública y la del presupuesto.

Hay que separar el nivel de gestión a nivel legal: sin perjuicio de la transparencia y

de la evaluación, solo para facilitar y garantizar la mejor gestión.

Las autoridades públicas deben poder adoptarr las clasificaciones presupuestarias

con diferente grado de detalle que establece la ley. Las necesidades son

diferentes y es imposible definir específicaciones que cumplen todos sin tensar el

presupuesto.

En la Claridad y Transparencia del Presupuesto Público debemos tener en cuentá

que tenemos que sensibilizar a la sociedad sobre cuestiones presupuestarias donde

se mejoren las herramientas para garantizar la calidad del gasto; ya que el

presupuesto refleja muchas veces una serie de injusticias fiscales que no son

compatible con la realidad económica y social de país, donde la transparencia debe

ser parte del debate.

![`i]NSTI `IJN](http://s2.studylib.es/store/data/007827106_1-59f15c2358f078b450e99705a89687ca-300x300.png)