Semana 5 Balance general (parte 2)

Anuncio

")

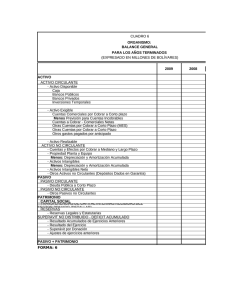

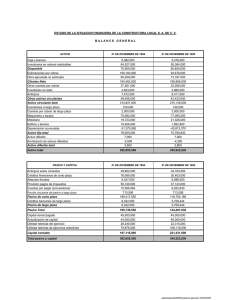

Semana Semana55 Balance general (parte 2) Balance general (parte 2) ¡Empecemos! En la sesión anterior estudiamos el activo, su definición y clasificación; ésta semana nos dedicaremos a conocer el pasivo y el capital, para tener el saber necesario y elaborar el Balance general de una empresa de acuerdo a lo aprendido hasta este momento. ¿Qué sabes de...? Partiendo de lo visto hasta ahora y de tu propia experiencia, responde: al momento de tomar decisiones, ¿qué tan importante es para una empresa conocer el valor de los bienes que posee, las deudas que tiene con terceros y su capital? El reto es... El Balance general es un resumen valuado y clasificado de los derechos y obligaciones que posee la empresa a una fecha determinada; es un estado estático que refleja el activo, el pasivo y el capital de la empresa para un momento dado. Los bienes y obligaciones se agrupan de acuerdo a su naturaleza; por ejemplo, la cuenta “inventario de mercancía” está integrada por varias partidas, pero las mismas no se detallan. Es importante recordar que el balance general siempre se refiere a una fecha determinada y que la situación puede cambiar al día siguiente de elaborarlo. 96 Balance general (parte 2) Semana 5 Vamos al grano Pasivo: es la sección del Balance general donde se ubican las cuentas que representan las obligaciones que tiene la empresa con terceras personas. Pasivo circulante: agrupa aquellas cuentas que representan obligaciones para la empresa, las cuales deben ser canceladas en el corto plazo, es decir, en un lapso igual o menor a un año. Cuentas por pagar: representan el monto que la empresa adeuda a las personas que le proveen de mercancías, equipos o servicios, los cuales deberá cancelar en un tiempo igual o menor a un año. Efectos por pagar: es el conjunto de deudas que tiene la empresa por pagar a corto plazo y están representadas en letras de cambio, pagarés o cualquier otro documento negociable. Se diferencian de las cuentas por pagar en que éstas constituyen compromisos simples de pagar una deuda, mientras que los efectos por pagar son obligaciones respaldadas con documentos negociables que tienen fecha de vencimiento y carácter legal. Intereses por pagar: tienen su origen en los préstamos a largo plazo. Hipoteca por pagar: representa el saldo por pagar que tiene la empresa al haber adquirido un terreno u otro bien inmueble a crédito, la cual deberá ser cancelada en un lapso superior a un año. Bonos por pagar: son obligaciones que emite la empresa para obtener financiamiento a largo plazo. Crédito diferido: es un ingreso que no corresponde al período en el cual se recibe y representa la obligación que tiene la empresa de prestar un servicio a futuro, ejemplo de ello lo constituyen alquileres e intereses cobrados por anticipado. Capital: esta sección está integrada por el conjunto de cuentas que representan el interés financiero que el propietario tiene en la empresa; entre otras podemos mencionar las siguientes: dueño cuenta capital, cuenta personal y utilidades o pérdidas. Formas de presentación del Balance general Vertical o de reporte: donde el activo, el pasivo y el capital se presentan uno debajo de otro (figura 7). 97 Semana 5 Balance general (parte 2) BALANCE GENERAL INDUSTRIAS ABC mar-13 ACTIVO Circulante Caja chica 4.000,00 Caja 20.000,00 Banco Regional 580.000,00 Efectos por cobrar 150.000,00 Cuentas por cobrar 70.000,00 menos: Provisión cuentas malas 20.000,00 50.000,00 Inventario de mercancía 250.000,00 Seguro pagado por adelantado 150.000,00 Total Activo Circulante 1.204.000,00 Fijo Terreno Edificio menos: Depreciación acumulada Mobiliario 800.000,00 4.800.000,00 150.000,00 4.650.000,00 1.250.000,00 menos: Depreciación acumulada 80.000,00 1.170.000,00 Total Activo fijo 5.450.000,00 TOTAL ACTIVO 6.654.000,00 PASIVO Circulante Sueldos por pagar 150.000,00 Efectos por pagar 320.000,00 Cuentas por pagar 200.000,00 Total Pasivo Circulante 670.000,00 Largo plazo Hipoteca por pagar 4.000.000,00 TOTAL PASIVO 4.670.000,00 CAPITAL Industrias ABC, cuenta capital 1.984.000,00 TOTAL PASIVO Y CAPITAL 6.654.000,00 Figura 7 98 Horizontal o de cuenta: se presenta el activo del lado izquierdo y el pasivo y el capital del lado derecho (figura 8). Semana 5 Balance general (parte 2) ACTIVO PASIVO Y PATRIMONIO PASIVO Activo Corriente Pasivo Corriente Caja y Bancos Proveedores Clientes Bancos Otras cuentas por cobrar Empleados Inventarios Estado Gastos pagados por anticipado Total Pasivo Corriente Total Activo Corriente Pasivo No Corriente Deudas a largo plazo Activo No Corriente Total Pasivo No Corriente Activo fijo Total Pasivo Depreciación Patrimonio Activo fijo neto Capital Total Activo Fijo No Corriente Utilidades acumuladas Total Patrimonio TOTAL ACTIVO TOTAL PASIVO + PATRIMONIO Figura 8. Estructura del Balance general Para saber más… Te recomendamos visualizar un interesante video acerca de cómo elaborar un Balance general, disponible en el multimedia de este semestre y en la siguiente dirección web: http://li.co.ve/l25 Aplica tus saberes Recordemos a través de las siguientes preguntas, lo que hemos aprendido hasta el momento. 1. ¿Cuál es la diferencia entre cuentas y efectos por pagar? 2. ¿Por qué se dice que el Balance General tiene carácter estático? 3. Define letra de cambio. En la siguiente lista de partidas identifica con las siglas PC si es pasivo circulante, PL si es pasivo a largo plazo y CD si es crédito diferido: Banco de Venezuela Cuentas por cobrar 99 Semana 5 Balance general (parte 2) Efectos por pagar Cuentas por pagar Depreciación acumulada de un edificio Impuesto sobre la renta por pagar Hipoteca por pagar Ventas Sueldos y salarios por pagar Terrenos Compras Alquiler cobrado por anticipado Comprobemos y demostremos que… Con las partidas detalladas en la tabla 6 prepara el Balance General en forma vertical y horizontal. Llévalo al CCA y discútelo con tus compañeros. Tabla 6 PARTIDAS Capital Efectos por cobrar Caja chica Banco Provincial Caja Terreno Cuentas por cobrar Provisión cuentas incobrables Seguro pagado por anticipado Artículos de escritorio Edificio Depreciación acumulada edificio Mobiliario Inventario de mercancía Hipoteca por pagar Efectos por pagar Depreciación acumulada mobiliario Cuentas por pagar Intereses por pagar 100 MONTO 1.997.000,00 200.000,00 2.000,00 280.000,00 90.000,00 500.000,00 70.000,00 25.000,00 30.000,00 60.000,00 800.000,00 50.000,00 100.000,00 377.000,00 250.000,00 75.000,00 20.000,00 35.000,00 57.000,00