EJERCICIOS SOBRE CUENTAS Y LA PARTIDA DOBLE

Anuncio

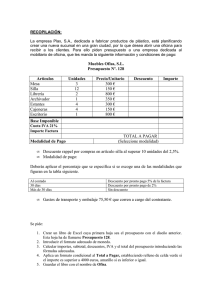

EJERCICIOS SOBRE CUENTAS Y LA PARTIDA DOBLE EJERCICIO 1 Un estudiante quiere comprar una moto pequeña para poder desplazarse más fácilmente por la ciudad. La moto cuesta 1.000 € y dicho estudiante cuenta con: * Unos ahorros de 640 € en una cartilla en el banco. * Acaba de cobrar 130 € en efectivo por un trabajo de reparto de publicidad. * Su hermano le debe 240 €. * Lleva 50 € en el monedero. Ya que no tiene efectivo suficiente, sus padres le prestan 180 €. Compra la moto pagando con el efectivo más lo necesario de la cartilla. Pasados unos días, su hermano le devuelve los 240 € que le debía. Paga en efectivo los 180 € que le habían prestado sus padres. SE PIDE: Reflejar todas las operaciones anteriores en las correspondientes cuentas. EJERCICIOS SOBRE CUENTAS Y LA PARTIDA DOBLE EJERCICIO 2 Una empresa realiza las siguientes operaciones: Fecha 5 de enero 7 de enero 8 de enero 10 de enero 11 de enero 12 de enero 15 de enero Operaciones Un empresario aporta 7.000 € para capital de la empresa que quiere crear. El dinero se deposita en un banco a nombre de la empresa. Se sacan 500 € del banco y se depositan en la caja de la empresa para poder realizar pequeños pagos. Se compran libros por importe de 2.400 € y se pagan por medio de la cuenta del banco. La empresa va a tener como actividad la compra venta de libros. Se compran libros por importe de 400 € y se pagan con dinero depositado en la caja de la empresa. Se compran libros por importe de 1.900 € dejándolos a deber a la editorial. Se compra un ordenador para llevar la administración de la empresa, que cuesta 1.500 €. Se pagan 300 € con un cheque del banco, dejando de momento a deber los 1.200 € restantes. Se paga con dinero de la caja el recibo de la luz de la empresa, por un importe de 95 €. SE PIDE: Reflejar todas las operaciones anteriores en las correspondientes cuentas. EJERCICIOS SOBRE CONSTITUCIÓN DE EMPRESAS EJERCICIO 3 Registrar en el Libro Diario las siguientes operaciones: 1. Se constituye una empresa individual aportando el propietario 5.000 € en efectivo. 2. Se constituye una Sociedad Anónima aportando los socios 80.000 € depositados en una cuenta corriente bancaria. 3. Se constituye una Sociedad Anónima aportando los socios: • Efectivo: 10.000 €; • Una furgoneta de reparto valorada en 30.000 €; • Un local destinado a punto de venta: Valor del terreno: 5.000 €; Valor de la construcción: 55.000 €. EJERCICIOS SOBRE CONSTITUCIÓN DE EMPRESAS EJERCICIO 4 Registrar en el Libro Diario las siguientes operaciones: 1. Se constituye una Sociedad Anónima aportando los socios: • 100.000 € en una cuenta corriente bancaria; • Un local: Terreno: 10.000 €; Edificación: 70.000 €. 2. Se compra, pagando las tres cuartas partes por banco y dejando el resto pendiente a corto plazo: • Un ordenador para la gestión de la empresa: 3.000 €; • Un mostrador para la tienda: 1.500 €; • Estanterías: 800 €; • Muebles para la oficina: 4.200 €. 3. Se compra, mitad a crédito, una furgoneta para reparto por importe de 25.000 €. EJERCICIOS SOBRE OPERACIONES INCIALES EJERCICIO 5 Realizar las anotaciones contables oportunas en el Libro Diario de las siguientes operaciones. 1. Se constituye una Sociedad Anónima aportando los socios la cantidad de 20.000.000 € depositados en una c/c bancaria. 2. Un empresario decide crear una empresa, para ello deposita en una c/c bancaria la cantidad de 7.000.000 €. 3. Se constituye una Cooperativa, siendo la aportación de los cooperativistas de 14.000.000 € depositados en una c/c bancaria. 4. Cinco socios deciden constituir una sociedad anónima, para ello aportan 5.000.000 € en una c/c bancaria, un local valorado 6.000.000 € de los que 1.500.000 € corresponden al terreno y mobiliario por valor de 3.000.000 €. 5. Se adquiere un camión para reparto de mercancías por valor de 12.000.000 € de los que se pagan 4.000.000 € por banco, 2.000.000 € quedan pendientes a diez meses y el resto a dos años. 6. Se adquiere un “torito” para cargar y descargar mercancía por un valor de 7.000.000 € que se pagan por banco 7. Se compra un ordenador para informatizar la gestión de la empresa por valor de 800.000 € que quedan pendientes de pago a seis meses. 8. Se contrata el suministro eléctrico pagando por banco 30.000 € en concepto de fianza y 20.000 € de cuota de enganche a la red. EJERCICIO 6 EJERCICIOS SOBRE CONSTITUCIÓN SE PIDE: a) Anotar las operaciones en el Libro Diario. b) Anotaciones en los esquemas de Mayor (T). c) Elaborar el Balance de Comprobación de Sumas y Saldos. 1. Cuatro amigos deciden crear una sociedad anónima y dedicarse al comercio de prendas deportivas. Para ello, aportan un local, que se destinará a exposición y ventas, valorado en 75.000 €, de los que el 20 % corresponde al terreno; muebles por valor de 24.000 € y 36.000 € cada uno que ingresan en una cuenta corriente bancaria abierta a nombre de la empresa. 2. Se contrata el suministro eléctrico pagando por banco la cantidad de 270 € en concepto de fianza y 180 € de cuota de enganche a la red. 3. Se compran zapatillas de deportes por importe de 24.000 € que se pagan con un cheque bancario. 4. Se compra un ordenador para informatizar la gestión de la empresa por importe de 2.700 €, pagándose la mitad por banco y quedando la otra mitad pendiente a tres meses. 5. Se hacen efectivos 3.000 € del banco para atender a pagos de poca cuantía. 6. Se compran chándales y camisetas por importe de 4.800 € y 3.600 € respectivamente que quedan pendientes de pago. 7. Se contrata una campaña publicitaria con una agencia que cuesta 1.500 € que se pagan por banco. 8. Se compran complementos deportivos por importe de 600 € de los que se paga por banco la cuarta parte, quedando el resto pendiente. 9. Se paga por banco a proveedores la mitad de la deuda pendiente. EJERCICIOS SOBRE APROVISIONAMIENTOS EJERCICIO 7 SE PIDE: Hacer las anotaciones contables pertinentes de las siguientes operaciones realizadas por una sociedad anónima. (Mientras no se indique lo contrario, los cobros y los pagos se realizarán por banco). 1. Compra material de oficina diverso por un valor de factura de 145.000 € al contado y descuento por pronto pago de 15.000 € incluido en factura. IVA 21 %. 2. Compra mercaderías valoradas en 400.000 €. La operación se realiza pagando 120.000 € mediante cheque bancario y el resto a crédito, concediéndose un descuento comercial en factura del 4 % sobre el valor de las mercancías y cargando además el proveedor, en factura, 10.000 €por gastos de transporte. IVA 21 %. 3. Compra envases por 45.000 € al contado (banco). Los gastos de envío incluidos en factura ascienden a 2.500 €. IVA 21 %. 4. Se devuelven 100.000 € de mercancías por encontrarse en mal estado. Las mercancías estaban gravadas con el 21 € de IVA y son cargadas en la cuenta del proveedor. 5. Un proveedor le concede un descuento por volumen de operaciones de 60.000 € (IVA 21 %). El descuento concedido es ingresado en la c/c bancaria de la empresa. 6. Tras una reclamación a un proveedor por la calidad de las mercancías enviadas, éste concede un descuento de 35.000 € (IVA 21 %), cargándose en la cuenta del proveedor. 7. Liquida por transferencia bancaria una deuda con un proveedor de 560.000 €. El proveedor concede un descuento por pronto pago de 30.000 € (IVA 21 %). EJERCICIOS SOBRE APROVISIONAMIENTOS EJERCICIO 8 Unos amigos deciden constituir una empresa a la que darán forma de sociedad anónima. SE PIDE: a) Anotar las operaciones en el Libro Diario. b) Anotaciones en los esquemas de Mayor (T). c) Elaborar el Balance de Comprobación de Sumas y Saldos. 1. Aportan 15.000.000 € que ingresan en una c/c bancaria. 2. Piden un préstamo al banco de 14.000.000 € para adquirir un local comercial. Tal crédito es concedido e ingresado en la c/c. 3. Se compra el local comercial por 20.000.000 € de los que el 20 % corresponde al terreno. 4. Se adquiere el mobiliario necesario para el desarrollo de las operaciones por 2.000.000 € de los que se pagan por banco la mitad, quedando la otra mitad pendiente a seis meses. 5. Se decide la contratación de una línea de teléfono, pagando 20.000 € de cuota de enganche y 10.000 € de fianza. 6. Compra mercadería a crédito por 5.000.000 € (IVA 21 %) 7. Paga la factura de teléfono que asciende a 20.000 € (IVA 21 %). 8. Compra material de oficina fungible por 30.000 €que quedan pendientes de pago (IVA 21 %). 9. Los proveedores de la compra del apartado 6 conceden un descuento por volumen de pedido del 10 % del importe de la compra. 10. Paga las deudas contraídas con los proveedores los cuales conceden un descuento por pronto pago del 5 %. 10. Paga las deudas contraídas con los proveedores los cuales conceden un descuento por pronto pago del 5 %. 11. Compra mercadería a crédito por 6.000.000 € (IVA 21 %). 12. Al recibir la mercancía anterior se comprueba que no se ajusta al pedido realizado. Tras negociaciones con los proveedores se decide devolver la misma. 13. Compra mercadería por 4.000.000 € (IVA 21 %) pagando una cuarta parte por banco, sobre la que conceden un descuento por pronto pago del 7%. 14. Recibida la mercancía se comprueba que no responde a la calidad solicitada. Puestos en contacto con los proveedores, éstos deciden conceder un descuento del 20 % sobre el total de la compra que será compensado en su cuenta. 15. Compra mercadería a crédito por 7.000.000 € (IVA 21 %). Los proveedores conceden un descuento comercial dentro de factura del 3 % del importe de la compra. EJERCICIOS SOBRE APROVISIONAMIENTOS EJERCICIO 9 Una fábrica de detergentes realiza las siguientes operaciones. Anotar en el Libro Diario tales operaciones. 1. Compra a crédito materias primas por 600.000 € más el 21 % de IVA. 2. El transporte de la mercancía asciende 6.800 € más el 21 % de IVA, que se paga en efectivo. 3. Adquiere a crédito los siguientes materiales: • Determinado producto químico que irá incorporado al detergente por 280.000 € (IVA 21 %). • Repuestos de máquinas de empaquetado de detergentes de duración inferior a un año por 85.000 € (IVA 21 %). • Envases para el detergente por 210.000 € (IVA 21 %). 4. Adquiere materias primas, que paga por transferencia bancaria, por 215.000 €, concediendo el proveedor un descuento dentro de factura del 10 % por pronto pago (IVA 21 %). 5. Adquiere repuestos de maquinaria por 120.000 € más el 21 % de IVA que se pagarán dentro de una semana y que durarán aproximadamente tres años. 6. Compra fuel-oíl para las calderas de calefacción por 175.000 € más el 21 % de IVA, pagando 150.000 € en efectivo y el resto pendiente a corto plazo. 7. Compra a crédito diverso material de oficina por 232.000 € (IVA 21 %). 8. Una parte de los trabajos de elaboración del detergente los efectúa otra empresa. Por dichos trabajos la empresa factura 640.000 € a pagar a corto plazo (IVA 21 %). EJERCICIOS SOBRE APROVISIONAMIENTOS EJERCICIO 10 Realizar las anotaciones contables oportunas en el Libro Diario, Mayor y Balance de Comprobación de Sumas y Saldos de las siguientes operaciones. 1. Cinco socios constituyen una sociedad anónima aportando cada uno de ellos la cantidad de 20.000 € que ingresan en una cuenta corriente bancaria abierta a nombre de la empresa y un local valorado en 250.000 €de los que el 18 % corresponde al terreno. 2. Se compran los muebles necesarios por un valor de 60.000 € de los que el 10 % se paga por banco, un 45 % a seis meses y el resto a dos años. 3. Compra mercadería por 60.000 € (IVA 21 %) que se pagan mediante cheque bancario. 4. El proveedor anterior concede un descuento por pronto pago del 6 % que abona en efectivo. 5. Compra mercadería por 100.000 € (IVA 21 %) que quedan pendientes de pago, girando el proveedor una letra por el importe de la deuda. 6. Se adquiere un montacargas por valor de 95.000 € que quedan pendientes de pago a once meses. 7. Se compra un ordenador para informatizar la gestión de la empresa por valor de 1.500 € que quedan pendientes de pago a seis meses. 8. Se contrata el suministro eléctrico pagando por banco 30.000 € en concepto de fianza y 20.000 € de cuota de enganche a la red. EJERCICIOS SOBRE APROVISIONAMIENTOS EJERCICIO 11 Realizar las anotaciones contables oportunas en el Libro Diario, Mayor y Balance de Comprobación de Sumas y Saldos de las siguientes operaciones. 1. Tres socios constituyen una sociedad anónima aportando cada uno de ellos la cantidad de 30.000 € que ingresan en una cuenta corriente bancaria abierta a nombre de la empresa, un local valorado en 300.000 €de los que el 21 % corresponde al terreno y mercancía por valor de 15.000 €. 2. Se compra una furgoneta para reparto de mercancía por importe de 60.100 € pagando el 10 % por banco, quedando el resto pendiente a un año y medio. 3. Compra mercadería por 75.000 € (IVA 21 %) que se pagan mediante transferencia bancaria. 4. El proveedor anterior concede un descuento por volumen de operaciones del 8 % que abona en la cuenta corriente. 5. Compra mercadería por 45.000 € (IVA 21 %) que quedan pendientes de pago. 6. Se paga la mitad de la deuda anterior por banco, concediendo el proveedor un descuento por pronto pago del 7’5 % sobre la parte pagada. 7. Se adquiere un montacargas por valor de 72.000 € que quedan pendientes de pago a dos años. 8. Se compra un ordenador para informatizar la gestión de la empresa por valor de 4.500 € que quedan pendientes de pago a seis meses. 9. Se compra mercadería por importe de 73.500 € (IVA 21 %) que quedan pendientes de pago. 10. Recibida la mercancía anterior se comprueba que no corresponde exactamente con el pedido realizado. Puestos en contacto con el proveedor se decide devolver la cuarta parte de la misma y quedarse con el resto con un descuento del 6’25 %. 10. Recibida la mercancía anterior se comprueba que no corresponde exactamente con el pedido realizado. Puestos en contacto con el proveedor se decide devolver la cuarta parte de la misma y quedarse con el resto con un descuento del 6’25 %. 11. El proveedor anterior gira una letra de cambio por el importe total de su deuda. 12. Se compra material de oficina fungible por 2.350 € (IVA 21 %) que se pagan por transferencia bancaria. 13. Se paga por banco la cantidad de 633 € (IVA 21 %) correspondiente al gasoil consumido por la furgoneta en el último mes. 14. Llegado el pedido del punto 12 se comprueba que no se corresponde con lo solicitado, decidiendo la empresa devolverlo íntegramente. 15. Se adquiere mobiliario para la oficina por importe de 4.750 € que quedan pendientes de pago a seis meses. EJERCICIOS SOBRE APROVISIONAMIENTOS EJERCICIO 12 Realizar las anotaciones contables oportunas en el Libro Diario, Mayor y Balance de Comprobación de Sumas y Saldos de las siguientes operaciones. 1. Se realiza una aportación inicial en efectivo del propietario a favor de la empresa por importe de 100.000 €. 2. La empresa ingresa el dinero en una cuenta corriente, en la Caja de Ahorros “X”. 3. La empresa obtiene un préstamo, por parte de la Caja de Ahorros “X”, que se ingresa en su cuenta corriente, por importe de 60.000 €. 4. La empresa compra un local comercial por importe de 120.000 € que se abonan mediante cheque. 5. La empresa compra mobiliario para la oficina, por valor de 8.000 €. El importe de la compra se abonará a los treinta días. 6. Compra productos que van a ser objeto posterior de venta por importe de 2.000 €. Dicho importe se abonará en sesenta días. 7. Un cliente solicita un presupuesto donde se detalle el valor de los productos para estudiar si le interesa realizar un pedido. 8. Se incorpora un nuevo socio a la empresa, aportando 100.000 € en efectivo. 9. Se ingresa en la cuenta corriente el importe anterior. 10. Paga, mediante transferencia bancaria, su deuda con el suministrador del mobiliario. 11. Devuelve a la Caja de Ahorros “X” una parte del préstamo por importe de 5.000 €. El resto del préstamos se abonará de la forma siguiente: 10.000 € en un año y el resto en dos. EJERCICIOS SOBRE APROVISIONAMIENTOS EJERCICIO 13 SE PIDE: a) Anotar las operaciones en el Libro Diario. b) Anotaciones en los esquemas de Mayor (T). c) Elaborar el Balance de Comprobación de Sumas y Saldos. 1. Cinco amigos constituyen una empresa para comercializar artículos de video-consola y deciden darle forma de sociedad de responsabilidad limitada. Para ello aportan cada uno 20.000 € que depositan en una cuenta corriente bancaria abierta a nombre de la empresa; un local destinado a almacén, exposición y venta de los productos, valorado en 200.000 € de los que el 20 % corresponde al valor del terreno; muebles para el local por valor de 7.500 € y una furgoneta para transporte de mercancías por 35.000 €. 2. Compra un ordenador que será destinado a la gestión de la empresa por importe de 1.750 € pagando 1.000 € mediante cheque bancario, quedando el resto pendiente a seis meses. 3. Contrata el suministro eléctrico pagando por banco 300 € como cuota de enganche a la red y 175 € en concepto de fianza. 4. Compra una partida de juegos de PS3 por importe de 18.000 € (IVA 21%) que paga por banco. El proveedor concede un descuento del 7’5 % por pronto pago. 5. Compra consolas XBOX por importe de 30.000 € (IVA 21 %) de los que paga por banco la mitad, quedando pendiente de pago la otra mitad. 6. Compra juegos para XBOX por importe de 12.000 € (IVA 21 %) que quedan pendientes de pago. 6. Compra juegos para XBOX por importe de 12.000 € (IVA 21 %) que quedan pendientes de pago. 7. Recibidos los juegos que se pidieron para XBOX se comprueba que no corresponden con lo solicitado por lo que, puestos en contacto con el proveedor, se decide devolver la mercancía. 8. Nuevamente se compran juegos para XBOX por 22.000 € (IVA 21 %) que quedan pendientes de pago. El proveedor concede un descuento por volumen de operaciones del 10 %. 9. Se compra material de oficina fungible por importe de 1.500 € (IVA 10 %) que se pagan mediante transferencia bancaria. 10. Se compra una partida de consolas PS3 y PSP por importe de 30.000 € (IVA 21 %) pagando la mitad por banco, quedando la otra mitad pendiente de pago. El proveedor concede un descuento por volumen de operaciones del 7 % sobre la compra y otro por pronto pago del 5 % sobre la cantidad pagada. 11. Se hacen efectivos 1.500 € de la cuenta corriente para atender pagos de poca cuantía. 12. Los proveedores giran letras de cambio por la mitad de la deuda. Se aceptan tales efectos. 13. Se contrata una campaña publicitaria. La agencia nos factura 5.000 € (IVA 21 %) por tal concepto. Se paga la mitad por banco. 14. Se paga la factura del suministro eléctrico por banco: 800 € (IVA 10 %). 15. Se paga por banco la factura del teléfono por importe de 200 € (IVA 21 %). 16. Se pide un préstamo al banco para ampliar la empresa. El banco lo concede por importe de 200.000 € a devolver en diez años. Lo ingresa en la cuenta corriente de la empresa. 17. Del préstamo concedido, el 10 % se pagará el año que viene. 18. Compra una partida de juegos variados por importe de 8.000 € (IVA 21 %). El proveedor concede un descuento comercial del 2 %. Se paga por banco. 18. Compra una partida de juegos variados por importe de 8.000 € (IVA 21 %). El proveedor concede un descuento comercial del 2 %. Se paga por banco. 19. Recibimos la mercancía anterior por mensajero, siendo los costes por nuestra cuenta de 75 € (IVA 10 %). 20. Llegado el vencimiento, se paga por banco la letra de cambio que se había aceptado. EJERCICIOS SOBRE COMERCIALIZACIÓN EJERCICIO 14 SE PIDE: a) Anotar las operaciones en el Libro Diario. b) Anotaciones en los esquemas de Mayor. c) Elaborar el Balance de Comprobación de Sumas y Saldos. COLOR NATURAL, S. L., es una empresa dedicada a la comercialización de pinturas industriales. Su patrimonio el día 1 de enero de 2010 está formado por los siguientes elementos: ACTIVO PASIVO (570) Caja………………………………….600 (572) Banco c/c……………………..…..11.420 (430) Clientes…………………………….7.212 (300) Mercaderías………………………16.830 (327) Envases…………………………….3.600 (218) Elementos de transporte…………...8.414 TOTAL…………………………………48.076 (400) Proveedores………………………..5.410 (100) Capital social………………..……39.066 (281) Amort. Acumul. Inmov, material….3.600 TOTAL……………………………..…..48.076 Las operaciones realizadas durante el primer trimestre del año son las siguientes (todas las operaciones están gravadas con un 21 % de IVA): 1. Compra a crédito mercancías por valor de 900 €, incluyéndose en factura 42 € de transporte y un 5 % de descuento comercial. 1. Compra a crédito mercancías por valor de 900 €, incluyéndose en factura 42 € de transporte y un 5 % de descuento comercial. 2. Vende, mitad al contado y mitad a crédito, mercancía por 3.000 €, incluyendo en la factura envases por 300 € y un descuento por pronto pago de 300 €. 3. Recibe una transferencia bancaria correspondiente a un descuento por volumen de pedido, concedido por un suministrados habitual, que asciende a 270 €. 4. Paga por banco una deuda de 1.800 €con un proveedor. Por haber realizado el pago antes de la fecha convenida el proveedor le concede un descuento por pronto pago de 180 €. 5. Vende a crédito 6.000 € de mercaderías, incluyendo en la factura por transporte, realizado con el vehículo de la empresa, 240 €. Por gastos de carga y descarga entrega al conductor 12 €. 6. Entrega un cheque bancario de 90 € a un agente comercial que ha intervenido en la venta del apartado anterior. 7. Recibe una comunicación de un cliente que no está conforme con el envío recibido. La empresa llega a un acuerdo con el mismo, concediéndole una rebaja de 240 €. 8. Compra envases por 300 € al contado; en la factura se recoge un descuento por pronto pago de 30 €. 9. Los envases adquiridos en la última operación no corresponde al tamaño solicitado, por lo que se procede a devolverlos, recibiendo del proveedor un cheque por el valor de la factura, ingresándolo en la cuenta corriente de la empresa. EJERCICIOS SOBRE COMERCIALIZACIÓN EJERCICIO 15 SE PIDE: Contabilizar las operaciones en el Libro Diario, Mayor y elaborar el Balance de Comprobación de Sumas y Saldos. LA MODA, empresa individual dedicada a la venta de ropa juvenil al por mayor, presenta el 28 diciembre de 2010 el siguiente balance de saldos: CUENTAS S. DEUDOR S. ACREED (102) Capital (215) Otras instalaciones (216) Mobiliario (218) Elementos de transporte (281) Amortización acumulada del inmovilizado material (300) Mercaderías (326) Embalajes (328) Material de oficina (400) Proveedores (430) Clientes (472) Hacienda Pública, IVA soportado (477) Hacienda Pública, IVA repercutido (570) Caja (572) Banco c/c (600) Compra de mercaderías (602) Compra de otros aprovisionamientos (608) Devoluciones de compras y operaciones similares (621) Arrendamientos y cánones (628) Suministros (640) Sueldos y salarios (700) Venta de mercaderías (709) Rappels por venta TOTAL ***** 1.200.000 800.000 2.300.000 ***** 3.200.000 300.000 150.000 ***** 6.100.000 700.000 ***** 350.000 3.700.000 28.450.000 1.150.000 ***** 2.400.000 500.000 2.100.000 ***** 400.000 53.800.000 2.000.000 ***** ***** ***** 850.000 ***** ***** ***** 5.600.000 ***** ***** 1.400.000 ***** ***** ***** ***** 200.000 ***** ***** ***** 43.750.000 ***** 53.800.000 Las operaciones que realiza hasta finales de año son las siguientes (mientras no se indique lo contario, los cobros y los pagos se realizarán por banco): 1. Compra una cadena de música, un vídeo y una pantalla para proyectar pases de modelos, por 550.000 € más el 21 € de IVA, abonando 150.000 € con un cheque bancario en el momento de la compra y el resto queda aplazado a un año. 2. Compra cintas de video por valor de 10.000 € (IVA 21 %). La operación se realiza al contado (por caja) 3. Compra cajas de cartón para embalar los pedidos por 130.000 €, IVA 21 %. La compra se abona a través de transferencia bancaria, concediendo el proveedor un descuento por pronto pago de 14.000 € 4. Compra en Canadá una serie de prendas por valor de 1.200.000 €, IVA 21 %. El pago de las prendas se realiza mediante transferencia bancaria, presentando la declaración-liquidación del IVA y abonándolo al contado. 5. Vende a una tienda de modas prendas por valor de 4.000.000 €. Concede en factura un descuento comercial del 4 % sobre el pedido e incluye también 25.000 € de transporte realizado con el vehículo de la empresa. La operación se realiza el 50 % al contado (a través de banco) y el resto a crédito. IVA 21 %. 6. Un cliente le devuelve prendas de punto que tienen defectos de confección por valor de 250.000 €. La empresa acepta la devolución y da orden al banco para que transfiera el dinero al cliente. 7. Concede un descuento a un cliente de 50.000 € por haber alcanzado un determinado volumen de operación. El valor del descuento se compensa de la deuda del cliente. 7. Concede un descuento a un cliente de 50.000 € por haber alcanzado un determinado volumen de operación. El valor del descuento se compensa de la deuda del cliente. 8. Cobra por banco 750.000 € a un cliente concediéndole un descuento por pronto pago de 35.000 € 9. Al final del ejercicio realiza el asiento de registro de la deuda por IVA del periodo contabilizado EJERCICIOS SOBRE COMERCIALIZACIÓN EJERCICIO 16 SE PIDE: Contabilizar en el Libro Diario las siguientes operaciones: Una Sociedad Anónima de fabricación de artículos de saneamiento y baño realiza las siguientes operaciones en 2011: 1. Compra materias primas a crédito por 6.500.000 € más el 21 % de IVA. 2. Vende artículos sanitarios a crédito por 12.500.000 €, más el 21 % de IVA. 3. Vende al contado (por banco) saneamientos por importe de 455.000 € concediendo en factura un descuento por pronto pago del 10 %. IVA 21 %. 4. Un cliente comunica que parte de la mercancía recibida está deteriorada, devolviendo la misma por importe de 150.400 € más el 21 % de IVA. 5. A varios clientes, por alcanzar un nivel de compras, les concede un descuento de 522.580 € (neto + IVA) que abona en cuenta. 6. A un proveedor al que le debe 240.000 € más el 21 % de IVA, le paga antes del plazo convenido, el cual realiza un descuento por pronto pago del 10 %. El pago se efectúa por transferencia bancaria, cobrando el banco unos gastos de gestión de 800 €. 7. La sociedad tiene varios locales de negocio arrendados, el alquiler del año es de 650.000 € más el 21 % de IVA; cobra al contado la mitad y el resto a corto plazo. 8. Por una representación recibe una comisión de 800.000 € (IVA 21 %). 9. Los intereses de la cuenta corriente en el banco ascienden a 24.000 €, que se abonan en cuenta. CONSTITUCIÓN, APROVISIONAM. Y COMERCIALIZACIÓN EJERCICIO 17 SE PIDE: a) Anotaciones en el Libro Diario. b) Anotaciones en los esquemas de Mayor. c) Balance de Comprobación de Sumas y Saldos. 1. Varios amigos deciden crear una empresa para dedicarse a la venta de artículos de regalo y decoración. Para ello aportan 100.000 € que depositan en una cuenta corriente bancaria abierta a nombre de la empresa; 10.000 € en efectivo; un local que se destinará a punto de venta y almacén valorado en 230.000 €de los que el 10 % corresponde al terreno; y una furgoneta para abastecimiento y reparto de mercancías por valor de 23.500 €. Le dan forma de sociedad anónima a la empresa. 2. Se contrata el suministro eléctrico pagando por banco 280 € de cuota de enganche a la red y 350 € de fianza. 3. Se contrata una línea telefónica pagando en efectivo 200 € en concepto de cuota de enganche. 4. Compra una partida de marcos de plata de diferentes tamaños por importe de 3.000 € (IVA 21 %) que se pagan mediante transferencia bancaria. El proveedor concede un descuento por pronto pago del 5 %. 5. Compra un ordenador que se destinará a la gestión de la empresa por 1.500 € que se paga la mitad por banco, quedando pendiente la otra mitad a tres meses. 6. Se venden marcos de plata por importe de 2.500 € (IVA 21 %) que quedan pendientes de cobro. 7. Se paga en efectivo una factura de gasolina de la furgoneta por importe de 180 €. 7. Se paga en efectivo una factura de gasolina de la furgoneta por importe de 180 €. 8. Compra cristales de Bohemia por importe de 80.000 € (IVA 21 %). Se paga por banco la cuarta parte, sobre la que nos conceden un descuento por pronto pago del 3 %, quedando el resto pendiente. 9. La deuda del apartado 6 se formaliza en letras de cambio. 10. Se contrata una campaña publicitaria en radios locales para dar a conocer la empresa, por importe de 15.000 € (IVA 21 %) que se paga por banco. 11. Se venden algunos marcos de plata y varias cristalerías por importe de 50.000 € (IVA 21 %), cobrándose el 80 % por banco, concediendo un descuento por pronto pago del 2 %, quedando el resto pendiente. 12. Compra una partida de tapices de diferentes orígenes por importe de 45.000 € (IVA 21 %). La operación queda pendiente de pago. 13. Vende cristalerías por importe de 75.000 (IVA 21 %), concediendo un descuento por volumen de operaciones del 10 %. La operación se cobra mitad por banco, mitad por caja. 14. Reconoce y paga en efectivo (caja) una comisión a un agente independiente por su participación en la operación anterior que asciende a 500 € (IVA 21 %). 15. Recibidos los tapices adquiridos en el apartado 12 se comprueba que no corresponden a la calidad solicitada. Puestos en contacto con el proveedor se decide devolver la mercancía. 16. Compra lámparas de diferentes estilos por importe de 60.000 € (IVA 21 %) que quedan pendientes de pago. El proveedor concede un descuento comercial del 1 %. 16. Compra lámparas de diferentes estilos por importe de 60.000 € (IVA 21 %) que quedan pendientes de pago. El proveedor concede un descuento comercial del 1 %. 17. Realiza una venta de marcos, cristalerías y lámparas por importe de 120.000 € (IVA 21 %) de los que se cobra la mitad por banco, concediendo un descuento del 4 % por pronto pago, quedando el resto pendiente. 18. Se presenta la declaración-liquidación del IVA. 19. Llegado el vencimiento de la letra del apartado 9, se cobra por banco. 20. Se paga por banco a proveedores la cuarta parte de la deuda. 21. Se paga por banco la deuda con la Hacienda Pública. 22. Compra folios, bolígrafos, lápices y gomas para la oficina por importe de 100 € (IVA 10 %) que se pagan en efectivo (por caja). 23. Se pagan por banco dos facturas: una de suministro eléctrico por importe de 250 € (IVA 10 %) y otra de consumo telefónico por 350 € (IVA 21 %). 24. Se paga por banco la nómina de los trabajadores por 1.500 €. 25. Los socios aportan 20.000 € más a la empresa, que ingresan en la cuenta corriente bancaria. 26. Se adquiere un programa informático de contabilidad, gestión de stocks y nóminas por importe de 3.000 € que queda pendiente de pago a seis meses. 27. Se desea adquirir una nueva furgoneta debido al volumen de trabajo. Para ello se pide un préstamo al banco de 30.000 € a devolver en tres años. El citado préstamo es concedido e ingresado en la cuenta corriente de la empresa. 28. Se compra la citada furgoneta por importe de 35.000 € que se pagan por banco. 29. Del préstamo solicitado en el apartado 27, 10.000 € se pagarán en el transcurso del próximo año. 29. Del préstamo solicitado en el apartado 27, 10.000 € se pagarán en el transcurso del próximo año. 30. Compra una partida de vajillas de La Cartuja por importe de 150.000 € (IVA 21 %) que quedan pendientes de pago. 31. Recibida la mercancía anterior, estamos conformes con la misma procediendo a pagar por banco la cuarta parte. El proveedor concede un descuento por pronto pago del 4’25 %. 32. Se venden vajillas por importe de 100.000 € (IVA 21 %), cobrándose por banco, concediendo un descuento por volumen de operaciones del 3’75 % y otro por pronto pago del 3 %. EJERCICIOS SOBRE TESORERÍA Y FINANCIACIÓN EJERCICIO 18 SE PIDE: Realizar las anotaciones en el Libro Diario, Mayor y elaborar el Balance de Comprobación de Sumas y Saldos. 1. Se constituye una sociedad anónima aportando los socios los siguiente: Dinero en una cuenta corriente bancaria: 50.000 €; Edificio para local de ventas y almacén por 120.000 € de los que el 18 % corresponde al terreno; Muebles por importe de 10.000 €; Mercancía: 3.000 €; Un equipo informático: 2.000 €. 2. Vende mercancía por 1.200 € (IVA 21 %) a crédito. 3. El cliente anterior firma letras por el importe de la deuda. 4. Descuenta en banco la cuarta parte de las letras, cobrando éste un 9’75 % en concepto de intereses. 5. Envía en gestión de cobro otra cuarta parte de las letras. 6. Compra acciones en Bolsa con intención de obtener un beneficio a corto plazo, por importe de 20.000 €. Los gastos de la operación ascienden a un 7 por mil del importe. Se paga por banco. 7. Llegado el vencimiento de las letras descontadas, el banco comunica que han sido atendidas. 8. Descuenta los efectos restantes, cobrando el banco un 7 % de intereses. 9. Vende mercancía por 2.000 € (IVA 21 %) cobrando por banco. Se concede un descuento comercial del 10 % del importe de la mercancía. 9. Vende mercancía por 2.000 € (IVA 21 %) cobrando por banco. Se concede un descuento comercial del 10 % del importe de la mercancía. 10. El banco ingresa en la cuenta corriente de la empresa el importe de los efectos enviados en gestión de cobro, cargando un 3 % como precio del servicio prestado (IVA 21 %). 11. Compra mercadería a crédito por 4.000 € (IVA 21 %). El proveedor concede un descuento por volumen de pedido del 15 %. 12. Llegado el vencimiento de los efectos descontados en el apartado 8, el banco comunica que no han sido atendidos, devolviendo los mismos y cargando 50 € de gastos. 13. El proveedor del apartado 11 libra efectos por el importe de la deuda. Tales efectos son aceptados. 14. Vende la mitad de las acciones compradas en Bolsa a un precio de 12.530 € que son ingresados en la cuenta corriente bancaria. 15. Compra material de oficina fungible por 150 € (IVA 10 %) que se pagan por banco. 16. Puestos en contacto con los clientes que no atendieron los efectos descontados, alegan falta de liquidez y se les gira una nueva letra por el importe de la impagada, más gastos, más el 10 % del importe nominal de la misma en concepto de intereses. EJERCICIOS SOBRE TESORERÍA Y FINANCIACIÓN EJERCICIO 19 SE PIDE: Realizar las anotaciones en el Libro Diario, Mayor y elaborar el Balance de Comprobación de Sumas y Saldos. 1. Se constituye la empresa individual “Y” el día 1 de enero de 2012, aportando el empresario lo siguiente: Dinero en efectivo: 2.404’05 €; Dinero en cuentas bancarias: 3.606’07 €; Ordenadores: 6.010’12 €; Muebles: 2.404’05 €; Equipos de transporte:3.606’07 €. 2. Ha satisfecho por honorarios de abogados y registradores 1.202’02 €. 3. Compras del periodo (IVA 21 %), a crédito: 6.010’12 €. 4. Devoluciones de compras: 601’01 €. 5. Gastos de transportes de compras de mercaderías pagados (IVA 21 %), 300’51 €, correspondiendo 120’20 € a los proveedores. 6. Anticipos recibidos de clientes: 601’01 €. 7. Compra de obligaciones en Bolsa, como inversión transitoria, y a través de banco en 661’11 €. Nominal de los títulos adquiridos, 601’01 €. 8. Ventas del periodo (IVA 21 %), a crédito, 12.020’24 €. 9. Devoluciones de ventas: 1.202’02 €. 10. Cobro a clientes: por Caja, 601’01 €; por transferencias bancarias: 2.404’05 €; en cheques que se han compensado: 1.202’02 €. 10. Cobro a clientes: por Caja, 601’01 €; por transferencias bancarias: 2.404’05 €; en cheques que se han compensado: 1.202’02 €. 11. Los clientes han aceptado letras en euros por importe de 1.803’04. 12. Cobra directamente efectos por valor de 601’01 €. 13. Se remiten efectos en gestión de cobro por 601’01 € 14. Se cobra por banco la rentabilidad generada por las obligaciones adquiridas, 60’10 €. Retención practicada, 12’02 €. Renta bruta, 72’12 €. 15. Compra acciones en Bolsa por banco, como inversión temporal, por 751’27 €. 16. Pago a proveedores: por Caja, 300’51 €; con cheques bancarios, 601’01 €. 17. La empresa acepta letras de los proveedores por 1.202’02 €. 18. Se paga por banco las letras vencidas por 601’01 €. 19. El valor neto de la nómina del ejercicio ha sido de 1.202’02 €. La Seguridad Social, cuota de la empresa y cuota de empleados ha ascendido a 240’40 € y 60’10 € respectivamente. Ha retenido IRPF por 120’20 €. Quedan pendientes de pago las cuotas a la Seguridad Social y los impuestos. 20. Los gastos de publicidad del periodo han ascendido a 300’51 € (IVA 21 %) que quedan pendientes de pago. 21. Todos los efectos remitidos en gestión de cobro fueron atendidos por los clientes, habiéndose elevado la comisión bancaria a 12’02 €. 22. Paga por banco las deudas a las que se refiere el apartado 19. 23. El empresario decidió ampliar el capital mediante una nueva aportación en efectivo de 3.005’06 €. 23. El empresario decidió ampliar el capital mediante una nueva aportación en efectivo de 3.005’06 €. 24. Los gastos satisfechos derivados de esta ampliación han ascendido a 300’51 €. 25. Los banco han abonado a la empresa 601’01 € en concepto de intereses de cuentas, habiendo retenido, además, por impuestos 120’20 €. EJERCICIOS SOBRE TESORERÍA Y FINANCIACIÓN EJERCICIO 20 SE PIDE: Realizar las anotaciones en el Libro Diario, Mayor y elaborar el Balance de Comprobación de Sumas y Saldos. 1. Se crea una sociedad anónima siendo las aportaciones de los socios: Dinero en efectivo: 10.000 €; Dinero en una cuenta corriente bancaria: 30.000 €; Mercancías: 20.000 €; Ordenadores: 2.000 €; Camiones: 70.000 €. 2. Se paga por honorarios de abogados y registro 1.200 € por caja. 3. Se contrata una línea telefónica pagando por banco: 60 € de gastos de enganche a la red; 40 € de fianza. 4. Se solicita un préstamo al banco de 100.000 € para adquirir un local donde desarrollar la actividad empresarial. El banco lo concede a 10 años, ingresándolo en la cuenta de la empresa. 5. Se compra el local por 110.000 €, pagando por banco, de los que el 20 % corresponde al terreno. 6. Compra mercadería por 15.000 € (IVA 21 %). Se paga la mitad por banco y la otra mitad queda pendiente. El proveedor concede un descuento del 8 % por volumen de operaciones. 7. Compra material de oficina fungible por 500 € (IVA 21 %) que se paga por caja. 8. Vende mercancía crédito por 20.000 € (IVA 21 %). 9. El cliente firma letras por la mitad de la deuda. 9. El cliente firma letras por la mitad de la deuda. 10. Envía en gestión de cobro la mitad de las letras. 11. Descuenta en banco a 7’75 % la otra mitad de las letras. 12. Compra mercadería por 25.000 € (IVA 21 %) a crédito. El proveedor concede un descuento por volumen de pedido del 12 € sobre el total de la operación. 13. Se paga a proveedores por banco las tres cuartas partes de la deuda, concediendo un descuento por pronto pago del 15 %. 14. Vende mercancía por 35.000 (IVA 21 %) mitad al contado y mitad a crédito, concediendo un descuento por volumen de pedido del 5 % y otro por pronto pago del 12 % sobre la parte cobrada. 15. Los clientes pagan por banco el 60 % de la deuda. 16. Llegado el vencimiento, el banco ingresa el importe de los efectos enviados en gestión de cobro, cargando una comisión de un 8%. 17. Paga por banco la nómina del periodo: sueldo bruto, 4.500 €; Seguridad Social, cuota patronal y obrera, 600 € y 300 € respectivamente; se aplica un 18 % de retención por el IRPF. 18. El banco comunica que los efectos descontados no han sido atendidos, procediendo a devolverlos y a cargar 150 € en concepto de gastos. 19. Puestos en contacto con el cliente, alega un olvido como cusa del impago, haciendo efectiva, por banco, su deuda más gastos. 20. Un empleado solicita un adelanto sobre su sueldo de 600 €, que se paga por banco. 21. Vende mercancía por 20.000 € (IVA 21 %) que se cobran por banco. 22. El cliente anterior, recibida la mercancía, alega que no se ajusta exactamente al pedido. Decide quedarse con ella tras aplicarle un descuento del 25 % que se la paga por banco. 22. El cliente anterior, recibida la mercancía, alega que no se ajusta exactamente al pedido. Decide quedarse con ella tras aplicarle un descuento del 25 % que se la paga por banco. 23. Compra acciones en Bolsa, como inversión transitoria, por 10.000 €. 24. Se practica la declaración-liquidación del IVA. 25. Vende las acciones en Bolsa por 12.500 €. EJERCICIOS SOBRE AMORTIZACIONES EJERCICIO 21 SE PIDE: Realizar las anotaciones en el Libro Diario, Mayor, Balance de Comprobación de Sumas y Saldos, determinación del resultado y cierre de la contabilidad. La empresa “HAMS, SA” presenta la siguiente situación patrimonial a 31 de diciembre de 2010: Capital social, 60.000.000; Reservas legales, 5.000.000; Reservas voluntarias, 9.000.000; Amortización cumulada del inmovilizado material, 10.200.000; Terrenos y bienes naturales, 9.300.000; Construcciones, 21.000.000; Maquinaria, 24.000.000; Elementos de transporte, 12.000.000; Instalaciones técnicas, 21.000.000; Equipos para procesos de información, 9.000.000; Deudas alargo plazo con entidades de crédito, 22.100.000; Clientes, efectos comerciales a cobrar, 3.000.000; Proveedores de inmovilizado a corto plazo, 3.000.000; Clientes, 20.000.000;Mercadería, 6.000.000; Deudas a corto plazo con entidades de crédito, 2.000.000; Proveedores, efectos comerciales a pagar, 800.000; Proveedores, 14.000.000; Banco c/c, 800.000. Las operaciones realizadas por la empresa durante el ejercicio 2011 son las siguientes: 1. Se vende una furgoneta, a primeros de año, por 1.200.000 € que fue adquirida por 4.000.000 €. Estaba amortizada en un 40 %, vida útil estimada 7 años. No se le consideró valor residual. 2. Compra mercadería por 12.000.000 € de las que paga por banco la cuarta parte. Los proveedores conceden un 8 % de descuento sobre el valor total por volumen de compras y un 10 % sobre la cantidad pagada por pronto pago. 3. Vende mercadería por 27.000.000 € de los que cobra por banco la tercera parte. Se conceden descuentos del 8 % sobre el total por volumen de ventas, y del 10 % sobre la cantidad cobrada por pronto pago. 3. Vende mercadería por 27.000.000 € de los que cobra por banco la tercera parte. Se conceden descuentos del 8 % sobre el total por volumen de ventas, y del 10 % sobre la cantidad cobrada por pronto pago. 4. Un ordenador, valorado en 875.000 € llega al final de su vida útil. La última cuota de amortización, no contabilizada, asciende a 20.000 €. La empresa da de baja el equipo citado. 5. Compra mercadería por 6.000.000 € pagando con un talón bancario. 6. Vende mercadería por 15.000.000 € cobrando por banco. 7. Se compra un ordenador por 1.150.000 €, pagando la mitad por banco y dejando el resto pendiente a cuatro meses. Se le estima una vida útil de cuatro años. 8. Se pagan por banco las siguientes facturas: Agua: 4.000 €; Teléfonos: 32.000 €; Electricidad: 73.000 € 9. Se cobra por banco la mitad de los efectos pendientes y una quinta parte de la deuda con los clientes. 10. Se paga por banco la totalidad de los efectos pendientes y la tercera parte de la deuda con proveedores. 11. Se paga por banco la nómina de la empresa con el siguiente detalle: sueldo bruto, 4.000.000 €; Seguridad social a cargo de la empresa y de los trabajadores, respectivamente, 600.000 € y 175.000 €; retención IRPF, 20 % sobre el sueldo bruto. 12. Se paga por banco la deuda a corto plazo con entidades de crédito. 13. De la deuda a largo plazo con entidades de crédito, 2.000.000 € pasan a ser a corto plazo. 13. De la deuda a largo plazo con entidades de crédito, 2.000.000 € pasan a ser a corto plazo. 14. Se vende, a primeros de octubre, una máquina que fue adquirida por 7.000.000 €. El precio de venta es de 3.000.000 €, estaba amortizada en un 30 % y se le estimó una vida útil de 20 años. 15. Por accidente, ocurrido a finales de noviembre, queda totalmente destruida una instalación que costó 4.000.000 €, estaba amortizada en un 60 % y se le estimó una vida útil de 12 años. 16. El ordenador comprado en el apartado 7 no satisface las expectativas y necesidades de la empresa, por lo que se vende por 800.000 € a los seis meses de adquirirlo. 17. Se reconocen comisiones a un vendedor independiente por 250.000 €. 18. La amortización del periodo se estima en un 6’5 % del inmovilizado amortizable. 19. Las existencias finales de mercadería ascienden a 8.250.000 €.