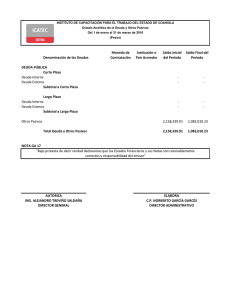

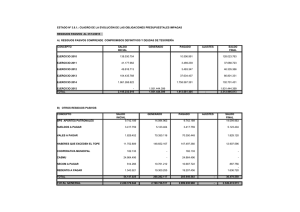

Balance 15_Marzo

Anuncio