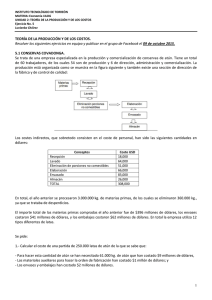

Estimación de la demanda de exportaciones del atún en conservas

Anuncio