Perspectivas 2015

Anuncio

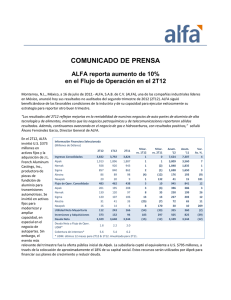

Perspectivas 2015 Mayo, 2015 Esta presentación contiene información sobre acontecimientos futuros basada en numerosas variables y suposiciones que son inherentemente inciertas. Ellas tienen que ver con juicios con respecto a, entre otras cosas, las condiciones futuras de la economía, la competencia y los mercados financieros, así como con decisiones de negocios, todas las cuales son difíciles o imposibles de predecir acertadamente. Por lo tanto, es probable que los resultados reales difieran de los que se muestran en esta presentación. Copyright © 2015 ALFA, S.A.B. de C.V. Derechos Reservados. Prohibido su uso y distribución sin consentimiento de ALFA, S.A.B. de C.V. ALFA – REPASO GENERAL • El 1T15 en Resumen: – Buen desempeño operativo. Los ingresos y el Flujo avanzan 5% y 14% año-vs-año debido a Campofrío, crecimiento orgánico de Sigma y Nemak y buenos resultados de Plásticos y Químicos. – Alestra y Newpek enfrentan factores negativos: tipo de cambio Peso/Dólar y precios de petróleo bajos, respectivamente. – Pérdida Neta de U.S. $127 millones, refleja la valuación a mercado de la inversión en acciones de Pacific Rubiales, así como pérdidas cambiarias por la depreciación del peso vis-à-vis dólar. – Inversiones de capital suman U.S. $230 millones. – Sana condición financiera: Deuda Neta a Flujo de 2.5 veces; Cobertura de Intereses, 6.1 veces. • Perspectiva para el resto del año: – Se espera un fuerte desempeño de Sigma y Nemak. El panorama para Alpek está mejorando. – La Guía 2015 de Flujo sin cambios: U.S. $2,080 millones. – ALFA optimista acerca de las oportunidades en la industria energética mexicana. Evaluando opciones en la Ronda Uno. 2 SIGMA – ALIMENTOS REFRIGERADOS (38% DE LAS VENTAS DE ALFA ESTIMADAS EN 2105) • El 1T15 en Resumen: A pesar de un peso débil, el Flujo creció 12% año-vs-año sin Campofrío, o 39% en total. El consumo en México está volviendo lentamente; los precios de materias primas regresaron a niveles normales; las operaciones en EE.UU. fueron excelentes. • Perspectiva para el resto del año: – Se consolida el regreso del consumo en el mercado mexicano. (positivo) – Los precios de materias primas se mantienen en niveles actuales. (positivo) – El tipo de cambio permanece alto. (negativo) – Se evalúa la necesidad de ajustar precios. – La expansión en Europa avanza: • La producción de Campofrío se ha normalizado después del incendio de noviembre. • La recuperación de espacio de anaquel está en marcha. • El tipo de cambio Euro/Dólar afecta los resultados en términos de dólares. 3 ALPEK – PETROQUÍMICOS (30% DE LAS VENTAS DE ALFA ESTIMADAS EN 2015) • El 1T15 en Resumen: El desempeño de PP fue mejor que lo esperado. Flujo normalizado creció 3% año-vs-año. Ganancia extraordinaria de U.S. $26 millones por venta de activos, reducida por cargo por devaluación de inventarios de U.S. $20 millones. Se cerró la compra de activos EPS. • Perspectiva para el resto del año: – El negocio de PP permanece muy sólido. – Se implementa un aumento de margen de PTA de U.S. $60/ton a partir de abril. – La planta de cogeneración de Coso en operación plena – ahorros esperados: U.S. $30 millones en 2015. – Los proyectos de inversión avanzan: • Reserva de capacidad con Huntsman comienza en diciembre 2015. • Proyecto de Cogeneración en Altamira aprobado: construcción empieza en 2S15. Tres veces el tamaño de Coso. Inversión: U.S. $400 millones; capacidad: 300 MW. • Planta M&G Corpus Christi avanzando. – Fuerte condición financiera: Deuda Neta a Flujo de 1.7 veces; Cob. de Intereses, 6 veces. 4 NEMAK – AUTO PARTES DE ALUMINIO (29% DE LAS VENTAS DE ALFA ESTIMADAS EN 2015) • El 1T15 en Resumen: El volumen de ventas trimestral iguala record gracias a la fortaleza del mercado en Norteamérica y Europa. Flujo de U.S. $192 millones en 1T15, el segundo más alto de la historia. • Perspectiva para el resto del año: – El sólido desempeño continua: se espera un volumen total de 51.4 millones de unidades vendidas, 4% más que en 2014. – Nemak sigue obteniendo nuevos contratos gracias a las tendencias de la industria y a sus ventajas competitivas: • La penetración del aluminio aumenta de 350 lb/auto a 475 lb/auto en siete años. • El más amplio portafolio de tecnologías de avanzada en su industria, I&D, alcance global, etc. • Obtuvo 60 nuevos contratos en 2014, con valor de U.S. $1.7 billones – una demostración de lo anterior. – Expandiendo la línea de productos estructurales de aluminio: • En 2014, Nemak obtuvo cinco contratos con valor de U.S. $120 millones al año. • Una nueva planta con tecnología HPDC e inversión de U.S. $125 million entrará en operacion a final de 2015. 5 ALESTRA TI & TELECOM (2% DE LAS VENTAS DE ALFA ESTIMADAS EN 2015) • El 1T15 en Resumen: Alestra continuó expandiendo su portafolio de servicios de TI, lanzando nuevas soluciones enfocadas en el segmento corporativo. – Los ingresos se incrementaron 6% en pesos año-vs-año, pero fueron 6% menores medidos en dólares. • Perspectiva para el resto del año: – Continuará el enfoque en servicios de TI: crecimiento más rápido, mejor rentabilidad. – La capacidad de los Centros de Datos se está expandiendo. – Alestra aprovecha su extensa red: más de 20,500 kms. por todo el país, más 3,500 kms de anillos metropolitanos de fibra óptica y radio frecuencias. Además, cinco Centro de Datos de avanzada. 6 NEWPEK – HIDROCARBUROS (1% DE LAS VENTAS DE ALFA ESTIMADAS EN 2015) • El 1T15 en Resumen: Se conectaron a ventas 16 nuevos pozos en EFS, menor ritmo que en 2014. En total, hay 513 pozos en operación. – La producción subió 25% año-vs-año, pero los precios fueron 58% menores en promedio, lo que impactó los resultados – El Flujo cayó 65% debido a menores ingresos. – Los costos de servicios de terceros están bajando, pero no al mismo ritmo que el precio de petróleo. • Perspectiva para el resto del año: – EE.UU.: • El ambiente de menores precios de petróleo constriñe los ingresos; menores inversiones. • La perforación continua en EFS pero a menor ritmo: solo 80 nuevos pozos en el año vs. más de 100 en promedio en el pasado. Solo se realizarán actividades de exploración en otras áreas: Norte de Texas, Oklahoma, Kansas. 7 NEWPEK – HYDROCARBONS (1% OF CONSOLIDATED REVENUES) • Perspectiva para el resto del año: – México – a) Operaciones actuales: • La producción promedió 5,600 BOED en 1T15 – 93% más que el nivel básico. • Cambiando contratos de servicios CIEPs a otros de producción compartida. – Negociando términos y condiciones con Pemex y el Gobierno Mexicano. – b) Oportunidades en la Ronda Uno (incluyendo Farm Outs): • Los menores precious de petróleo no han disuadido a ALFA, pero la han hecho ser más cautelosa en el análisis. • Explorando oportunidades en aguas someras, campos costa adentro. – JV con PRE, pero sin ser exclusive. – Los términos fiscales son clave. 8 GUIA 2015 ALFA GUIA 2015 (U.S. $ Millones) INGRESOS Consolidado FLUJO CAPEX 2014 2015e % 2014 2015e % 2014* 2015e 17,200 16,660 (3) 2,016 2,080 3 1,426 1,280 Alpek 6,471 4,950 (24) 434 500 15 320 400 Nemak 4,622 4,730 2 691 710 3 393 435 Sigma 5,359 6,330 18 636 730 15 387 250 Alestra 415 415 0 170 160 (6) 106 115 Newpek 170 110 (35) 116 60 (48) 133 80 * Incluye adquisiciones Nota: Guía con fecha 24 de febrero de 2015. 9