Carta Trimestral

Anuncio

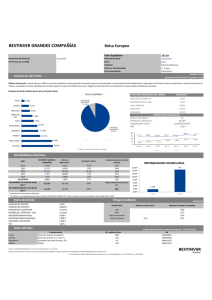

32 Carta Trimestral A NUESTROS INVERSORES, Nº 32, ENERO DE 2016. Estimado Inversor: Me gustaría comenzar agradeciéndole su confianza en el equipo de Bestinver. Una parte importante de nuestro éxito reside en contar con inversores que comparten nuestra filosofía de inversión y nuestra vocación a largo plazo. 2015 ha sido un año positivo. Nos ha permitido no sólo obtener una buena rentabilidad, sino también aumentar el valor objetivo de las carteras, lo que implica un mayor potencial de revalorización para nuestros inversores en el largo plazo. Tal y como apuntaba Seth Klarman, los inversores deberían tener siempre presente que la métrica más importante no son las rentabilidades conseguidas, sino los riesgos asumidos para obtener dichos retornos. Durante gran parte de 2015 (y primeros compases de 2016) ha habido cuatro grandes temas que han centrado la atención de los inversores: Petróleo, China, Bancos Centrales y riesgos políticos. Estos factores han creado episodios de incertidumbre en los mercados caracterizados por oscilaciones significativas en los precios. Carta Trimestral nº32 | enero de 2016 Esta volatilidad a corto plazo, percibida por muchos inversores como una amenaza, es la que nos ha permitido realizar las operaciones necesarias para aumentar el potencial de revalorización de las carteras. Hemos adquirido buenas compañías a precios atractivos. Hemos conseguido aumentar posiciones en compañías que ya teníamos en cartera y que se han visto injustamente castigadas en su cotización. Pero también hemos realizado beneficios, reduciendo peso en aquellas compañías que gracias su buen comportamiento han visto cómo disminuía su margen de seguridad. 1 Afrontamos el año en curso con nuestro compromiso inalterable: buscar lo mejor para nuestros inversores. Ponemos toda nuestra capacidad y todo nuestro empeño para conseguir las mejores rentabilidades posibles a largo plazo. 2016 será un año lleno de retos, pero también lleno de oportunidades. Gracias por su confianza. Atentamente, Beltrán de la Lastra Director de Inversiones BESTINVER 2 El objetivo de Bestinver se centra en batir a la inflación en el largo plazo y en la medida de lo posible a los índices comparables a nuestros fondos. Como puede verse en la tabla adjunta, en el histórico acumulado de cada uno de los fondos se ha cumplido este objetivo con holgura. Y no solamente la rentabilidad ya obtenida nos hace estar tranquilos, sino el valor acumulado que todavía existe en nuestras carteras y que detallamos más adelante. RENTABILIDADES ACUMULADAS* 2015 4T 2694,70% Origen 542,22% 113,59% 56,03% 49,34% 12,49% 6,36% 627,64% 81,81% 36,21% 47,22% 43,31% 6,64% 6,89% Bestinver Internacional (13/12/1997) 496,24% 296,63% 126,02% 59,85% 52,06% 12,98% 6,24% 82,10% 17,67% 43,55% 60,42% 50,77% 8,33% 8,01% Bestinver Bolsa (1/12/1997) 621,98% 436,48% 78,98% 37,37% 36,92% 9,97% 6,87% 73,23% 14,82% -12,54% -3,72% Índice (80% MSCI World / 14% IGBM / 6% PSI) MSCI World Index (Eur) Índice (70% IGBM / 30% PSI) Bestinver Grandes Compañías Índice (70% MSCI World / 20% IGBM / 10% PSI) Bestinver Mixto (29/6/1997) Índice (45% IGBM / 17,5% PSI / 37,5% EONIA) 10 años 5 años 61,69% 57,90% 348,43% 248,65% 59,11% 62,17% 20,32% -4,53% 28,85% 3 años 15,07% -0,09% 2,45% 45,19% 7,90% 8,39% 39,55% 6,06% 6,42% 27,49% 6,33% 4,35% -1,77% 9,73% 0,15% 1,83% 42,68% 36,53% 8,51% 3,75% Bestinver Mixto Internac. (24/7/2006) 76,43% Bestinver Renta (30/10/1995) Índ. (90% EONIA / 8% MSCI W. / 1,4% IGBM / 0,6% PSI) 98,94% 52,27% 19,81% 77,43% 38,89% 21,23% 5,75% 4,16% 0,84% 0,53% Bestinver Hedge Value Fund 82,41% 63,13% 59,94% 13,27% 6,92% 33,25% 60,42% 50,77% 8,33% 8,01% Índice (70% MSCI World / 30% EONIA) (30/9/2007) MSCI World Index (Eur) 36,29% 38,35% 32,43% 5,96% 5,76% 4,09% 3,69% 0,58% 0,08% > Datos a cierre del día 31/12/2015. Fuente: Bestinver Origen Bestinver Ahorro (30/10/1996) Índice (35% EONIA / 65% ÍNDICE B. GLOBAL) Bestinver Global (31/12/2004) Índice (80% MSCI World / 14% IGBM / 6% PSI) 15 años 10 años 5 años 3 años 2015 4T 642,33% 338,36% 93,71% 40,44% 35,66% 7,54% 271,00% 94,14% 52,39% 37,53% 34,28% 5,57% 5,81% 106,95% 56,78% 50,55% 11,85% 6,45% 162,33% 3,87% 52,95% 23,40% 47,22% 43,31% 6,64% 6,89% Bestinver Previsión 25,29% 20,53% 5,31% 4,89% 1,55% 0,86% 23,45% 20,73% 5,31% Bestinver Futuro PPS (28/12/2011) 37,98% 35,95% 26,41% 4,58% 4,67% Bestinver Consolidación PPS 10,10% 11,90% 5,34% 2,79% 9,70% 7,65% 1,60% 1,63% (31/12/2004) Índice (90% EONIA / 8% MSCI W. / 1,4% IGBM / 0,6% PSI) Índice ( 35% EONIA / 65% Índice B.GLOBAL) (20/01/2012) Índice (80% EONIA / 16% MSCI W. / 2,8% IGBM / 1,2% PSI) > Datos a cierre del día 31/12/2015. 4,03% 0,92% 1,01% 32,29% 9,06% 4,49% Carta Trimestral nº32 | enero de 2016 Bestinfond** (13/1/1993) 15 años Fuente: Bestinver 5 RENTABILIDADES ANUALIZADAS* Origen 15 años 10 años 5 años 3 años 1 año Bestinfond** (13/1/1993) Índice (80% MSCI World / 14% IGBM / 6% PSI) 15,61% 13,20% 7,88% 9,31% 14,30% 9,03% 4,07% 3,14% 8,04% 12,74% 6,64% Bestinver Internacional (13/12/1997) 10,43% 9,62% 8,50% 9,84% 14,99% 12,98% 3,39% 1,09% 3,68% 9,91% 14,67% 8,33% Bestinver Bolsa (1/12/1997) 11,55% 11,85% 5,99% 6,56% 11,04% 9,97% 3,09% 0,93% -1,33% -0,76% Bestinver Grandes Compañías (19/12/2011) Índice (70% MSCI World / 20% IGBM / 10% PSI) 12,66% MSCI World Index (Eur) Índice (70% IGBM / 30% PSI) 12,00% 4,79% -0,09% 13,23% 7,90% 11,75% 6,06% 8,43% 6,33% Bestinver Mixto (29/6/1997) 8,41% 8,68% 4,75% 2,64% 1,25% -0,45% Bestinver Mixto Internac. (24/7/2006) 6,20% Bestinver Renta (30/10/1995) Índ. (90% EONIA / 8% MSCI W. / 1,4% IGBM / 0,6% PSI) 3,47% 2,84% 1,82% 2,88% 2,21% 1,94% 1,12% 1,37% 0,84% Bestinver Hedge Value Fund 7,56% 10,28% 16,95% 13,27% 5,56% 9,91% 14,67% 8,33% Índice (45% IGBM / 17,5% PSI / 37,5% EONIA) Índice (70% MSCI World / 30% EONIA) (30/9/2007) MSCI World Index (Eur) 3,34% 5,20% 12,49% -0,34% 3,17% 0,23% 7,37% 10,94% 8,51% 6,71% 9,81% 5,96% 0,80% 1,21% 0,58% > Datos a cierre del día 31/12/2015. Fuente: Bestinver Origen Bestinver Ahorro (30/10/1996) Índice (35% EONIA / 65% ÍNDICE B. GLOBAL) 15 años 10 años 5 años 3 años 1 año 11,03% 10,35% 6,84% 7,03% 10,70% 7,08% 4,52% 4,30% 6,58% 10,32% 7,54% 5,57% 7,54% 9,41% 14,61% 11,85% Bestinver Global (31/12/2004) 9,16% 3,94% 2,12% 8,04% 12,74% 6,64% Bestinver Previsión 2,06% 1,88% 1,04% 1,60% 1,55% 1,93% 1,90% 1,04% Bestinver Futuro PPS 8,37% 7,97% 8,13% 4,58% Bestinver Consolidación PPS (20/01/2012) 2,47% 3,82% 5,34% 2,38% 2,49% 1,60% Índice (80% MSCI World / 14% IGBM / 6% PSI) (31/12/2004) Índice (90% EONIA / 8% MSCI W. / 1,4% IGBM / 0,6% PSI) (28/12/2011) Índice ( 35% EONIA / 65% Índice B.GLOBAL) Índice (80% EONIA / 16% MSCI W. / 2,8% IGBM / 1,2% PSI) > Datos a cierre del día 31/12/2015. 1,32% 0,92% 9,78% 9,06% Fuente: Bestinver * Los índices de referencia de Bestinfond, Bestinver Bolsa, Bestinver Mixto, Bestinver Mixto Internacional, Grandes Compañías y de los Fondos de Pensiones, son índices ponderados en función del nivel de inversión en cada mercado así como del porcentaje de inversión en renta variable y renta fija, en el caso de los fondos mixtos. Todas las rentabilidades de Bestinver son netas, descontadas comisiones y gastos, e incluyen la reinversión de dividendos. La presente información tiene carácter meramente informativo. Rentabilidades pasadas no aseguran rentabilidades futuras. ** Bestinfond sólo invertía en Renta Variable española hasta el 12/05/2005. 6 NUESTRA CARTERA MODELO (BESTINFOND) Nuestra cartera modelo, reflejada en Bestinfond (85% cartera Internacional / 15% cartera Ibérica) y en el fondo de pensiones Bestinver Global, ha acumulado una rentabilidad en 2015 del 12,49% frente al 6,64% de su índice de referencia (80% MSCI World Index, 14% IGBM y 6% PSI). El valor objetivo de Bestinfond ha subido en el cuarto trimestre. El potencial de revalorización se sitúa en el 49,5%. La relación precio / valor supone comprar cada euro de valor por 67 céntimos. BESTINFOND Evolución de la diferencia entre valor objetivo y liquidativo 275€ 253,2€ 225€ 216,2€ 223,2€ 216,9€ 199,1€ 225,9€ 231€ 179,6€ 221,4€ 209,8€ 155,5€ 175€ 149,5€ 169,4€ 150,6€ 125€ 91,7€ 75,2€ 91,1€ 113,6€ 53,6€ 113,4€ 97,3€ 93,3€ 75€ 67,2€ 41,1€ 108,6€ 98,2€ 56,8€ 52,6€ 25€ jun 03 jun 04 jun 05 jun 06 jun 07 dic 07 dic 08 dic 09 dic 10 dic 11 dic 12 dic 13 dic 14 dic 15 POTENCIAL REVALORIZ: 30% 43% 36% 67% 58% 103% 282% 130% 106% Valor objetivo estimado por Bestinver 137% 90% 48% 50% 49% Valor liquidativo BESTINFOND 30-sep-15 31-dic-15 Var % 31-dic-15 Valor Objetivo (1/acción) 247,4 253,2 2,3% Valor Liquidativo (1/acción) 159,2 169,4 6,4% 55% 9,7 x 49,5% 10,0 x Potencial de revalorización PER (cash-flow libre estimado 2016) Carta Trimestral nº32 | enero de 2016 > Información publicada MENSUALMENTE en la Zona de Clientes de nuestra web www.bestinver.es > Información publicada MENSUALMENTE en la Zona de Clientes de nuestra web www.bestinver.es 7 Nuestra Cartera Internacional El valor liquidativo de nuestra cartera internacional ha aumentado un 6,24% en el cuarto trimestre del año y un 12,98% en el año. Como referencia, el MSCI Europe ha generado un 5,42% en el cuarto trimestre y un 8,89% en el año, ambos con dividendos, mientras que el MSCI World con dividendos ha obtenido un 8,57% en el trimestre y un 10,39% en el año. A largo plazo, la rentabilidad de la cartera internacional en los últimos 5 y 10 años ha sido del 59,85% y del 126,01%, respectivamente. Principales movimientos de cartera Exigimos un margen de seguridad amplio a todas nuestras inversiones, y ello nos obliga a reducir nuestra posición en las compañías a medida que el precio de la cotización se acerca a nuestro valor objetivo. Esto es lo que ha sucedido en tres compañías en las que estamos invertidos: la cervecera danesa Royal Unibrew (que repuntó un 12,09%), el grupo de comunicación belga Roularta (se anotó un 45,06%) y el fabricante de joyas danés Pandora (con alzas de un 11,90%). En el caso de Pandora, hemos reducido la posición hasta niveles previos a la revalorización. Cabe destacar el magnífico comportamiento que ha tenido Pandora en comparación con otras compañías del sector del lujo, lo que nos hace intuir que el mercado está sabiendo reconocer la buena marcha de su negocio en comparación con marcada ralentización de ventas del resto del sector. Carta Trimestral nº32 | enero de 2016 Una de nuestras inversiones –que estamos construyendo despacio– es Casino, la compañía francesa de distribución. Durante el trimestre la acción cayó tras la publicación de un informe negativo de un inversor activista americano. El inversor, que previamente había construido una posición bajista de un 1%, provocó una caída en el precio de cotización de Casino de un 20%, oportunidad que aprovechamos para triplicar nuestra participación dado que nuestra tesis de inversión se ha mantenido intacta. La principal crítica del informe era el elevado endeudamiento de Casino, circunstancia de la que somos plenamente conscientes y que no nos preocupa: la compañía tiene sobrada capacidad para reducir deuda en el momento que estime oportuno con la venta de activos. Además, pensamos que su negocio en Francia se encuentra en un punto de inflexión y esperamos una mejora de márgenes durante los próximos trimestres. La rentabilidad por dividendo es superior al 7% y consideramos que el dividendo es sostenible a futuro. 9 Otra inversión en el periodo fue la de Swedish Match, el fabricante sueco de snus y tabaco sin humo. Pese a tratarse de una compañía con una recomendación de venta por gran parte de los analistas, consideramos que se encuentra en un momento de inflexión en cuanto a cuota de mercado se refiere en Suecia, dentro de un contexto de crecimiento de volúmenes muy favorable en el mercado sueco. Anticipábamos en nuestro análisis una posible subida de precios que se ha terminado de materializar a principios de enero de 2016. Se trata de una compañía con un perfil de riesgo muy bajo, que a precio de compra genera un flujo libre de caja del 7% y que devuelve íntegramente a los accionistas a través de dividendos y de recompras de acciones. También hemos invertido en la compañía francesa Ipsos, que se dedica a realizar estudios de mercado y es una de las empresas más importantes dentro de este nicho de mercado. Cotiza a unos múltiplos inferiores a los de sus competidores y cuenta con una ventaja competitiva estructural que el mercado no está reconociendo: el importante coste de sustitución que tiene para sus clientes cambiarse a la competencia. Hemos incluido en nuestra cartera a Dassault Aviation, la empresa francesa especializada en defensa. Dassault Aviation es un ejemplo de oportunidad: dos terceras partes de su valoración son la suma de la caja neta de la compañía y el precio de mercado de su participación en Thales. De esta forma, el precio al que el mercado está valorando todo el negocio de Dassault es de apenas 3.300 millones de euros, lo que implica un ratio EV/EBITDA esperado de tan solo 6.2x para 2017, muy por debajo de sus competidores. Se trata de una excelente compañía, con una buena posición competitiva, que se dedica al diseño y fabricación de aviones para uso civil y militar y que cuenta con unos márgenes estables y atractivos en comparación con sus competidores. A estos precios, su negocio civil cotiza con una valoración negativa. Durante el cuarto trimestre, hemos desinvertido en Marsh & McLennan, la compañía especializada en servicios de consultoría de riesgos y correduría de seguros, así como en una posición residual histórica en el grupo holandés de distribución Macintosh, que se encuentra al borde de la bancarrota. 10 Hemos incrementado nuestra posición en Telecom Italia a través de acciones preferentes. La acción había sido penalizada tanto por el mal comportamiento de la economía italiana durante los últimos años, con reformas estructurales tardías, como por una estructura local con una gran proporción de prepagos en comparación con el resto de Europa, además de por su exposición a Brasil. También hemos aprovechado las caídas en Rolls-Royce para incrementar ligeramente nuestra posición. Nos parece que ha sido injustamente penalizada por el mercado, que no está dispuesto a esperar a que los esfuerzos de la compañía por recuperar ventas den sus frutos. También redujimos nuestra posición en Swatch en octubre significativamente debido a su excesiva exposición en términos de ventas a los mercados de Hong Kong y China, que han caído considerablemente los últimos trimestres. Lo mismo ha sucedido con Volkswagen, cuya posición hemos reducido ligeramente tras una revalorización en el trimestre de la acción de un 36,83%. El mercado sobrerreaccionó tras el anuncio del fabricante de coches acerca de los problemas con las emisiones en algunos de sus motores. Ante la reducción en nuestra valoración, además del aumento en la horquilla de valoración de la compañía por la mayor incertidumbre que existía, decidimos tener una posición del 2% de la cartera. Tras la revalorización del trimestre, la compañía llegó a pesar un 2,5% en nuestros fondos y hemos reducido la posición hasta el 2%. La solución va avanzando y continuamos monitorizando la compañía, que creemos que ofrece un amplio margen de seguridad. A cierre del cuarto trimestre de 2015, las 10 inversiones más importantes suponen más del 38% de la cartera. Carta Trimestral nº32 | enero de 2016 La cartera internacional cotiza a un PER de 10,1x con un potencial del 48%, lo que implica estar pagando 68 céntimos por cada euro de valor objetivo. 11 BESTINVER INTERNACIONAL Evolución de la diferencia entre valor objetivo y liquidativo 58€ 53,6€ 53€ 46,4€ 46,5€ 47,9€ 48€ 47,6€ 44,8€ 47,3€ 41,2€ 43€ 43,7€ 38,3€ 36,2€ 38€ 32,5€ 31,5€ 33€ 32,0€ 28€ 22,4€ 23€ 18,9€ 23,1€ 18€ 19,0€ 12,0€ 13€ 22,6€ 22,5€ 20,4€ 23,8€ 18,0€ 10,5€ 13,4€ 8€ jun 04 jun 05 jun 06 jun 07 POTENCIAL REVALORIZ: 87% 72% 70% 70% dic 07 dic 08 dic 09 dic 10 dic 11 dic 12 dic 13 dic 14 dic 15 117% 343% 143% 105% 135% 88% 51% 45% 48% Valor objetivo estimado por Bestinver Valor liquidativo > Información publicada MENSUALMENTE en la Zona de Clientes de nuestra web www.bestinver.es BESTINVER INTERNACIONAL 30-sep-15 31-dic-15 Var % 31-dic-15 Valor Objetivo (1/acción) 52,5 53,6 2,1% Valor Liquidativo (1/acción) 34,1 36,2 6,2% Potencial de revalorización PER (cash-flow libre estimado 2016) 54% 9,7 x 48% 10,1 x > Información publicada MENSUALMENTE en la Zona de Clientes de nuestra web www.bestinver.es 12 Nuestra Cartera Ibérica El valor liquidativo de nuestra cartera ibérica aumentó un 6,87% durante el cuarto trimestre. El índice de referencia IGBM se revalorizó un 0,98% y el portugués PSI un 8,30% en el mismo periodo, con dividendos en ambos casos. La rentabilidad obtenida en el año 2015 es de un 9,97% frente a una caída del 3,79% del IGBM y un repunte del 18,6% del PSI. A largo plazo, la rentabilidad en los últimos 5 y 10 años ha sido el 37,37% y 78,98%, respectivamente. Principales movimientos de cartera Los sectores con mejor comportamiento han sido los de salud, con Almirall subiendo un 16,8%; el de materiales, con Altri revalorizándose un 39,75% y el de energía con Galp a la cabeza, que se ha anotado un 21,83% pese al complicado momento que atraviesan las petroleras con la bajada del precio del crudo. El mercado ha discriminado positivamente la calidad de los activos de Galp y los bajos costes de extracción que tiene en comparación con sus rivales. Hemos incorporado Euskaltel a la cartera, aprovechando la debilidad de la acción tras la ampliación de capital y dado que el riesgo de sobrepagar por los activos de R Cable en Galicia había desaparecido. La compañía no cotiza a precios significativamente baratos frente a otras operadoras, pero sí ofrece una calidad superior debido a las barreras de entrada generadas por el valor de la marca que aprecian los clientes en su zona de actuación. Carta Trimestral nº32 | enero de 2016 Asimismo hemos invertido en la compañía portuguesa Redes Energeticas Nacionais. La acción sufrió con el cambio de gobierno portugués y con la probable extensión de las tasas especiales impuestas a la compañía para financiar la mala situación fiscal del país. A pesar de ser un anuncio negativo, la acción fue severamente penalizada cuando ya estaba cotizando muy por debajo de su valor intrínseco, lo que ofrecía un amplio margen de seguridad. Se trata de un negocio regulado y estable cuyo principal riesgo es que la compañía invierta en el extranjero y destruya valor, escenario que consideramos muy poco probable. 13 Hemos deshecho la posición total en Abertis dada la falta de visibilidad que ahora tiene la compañía. En los próximos años tendrá un buen número de vencimientos de concesiones y no sabemos cómo reemplazarán la caída en ventas. Aunque consideramos que el equipo directivo es de primer nivel, la visibilidad del negocio es muy baja y el riesgo de que sobrepaguen en alguna adquisición nos parece elevado. También hemos desinvertido por completo en Prosegur. Las razones son la elevada exposición a Latinoamérica, especialmente a Brasil, y la falta de crecimiento del negocio. Creemos que la calidad del negocio es excelente, con buenos retornos sobre capital. Sin embargo, esos retornos se pueden erosionar a lo largo del tiempo si no generan algo de crecimiento. El equipo directivo es bueno pero la valoración no ofrece suficiente margen de seguridad para la escasa visibilidad del negocio. Dados los atractivos precios a los que cotiza y la buena calidad del negocio, hemos decidido incrementar nuestra posición en Acerinox. También hemos incrementado la posición en Cie Automotive, que se encuentra inmersa en el próximo plan estratégico. Nos gusta la calidad de la compañía, las buenas perspectivas de crecimiento en México, la mejora de la rentabilidad por una mayor productividad de procesos en India y Europa y el buen hacer de su equipo directivo, del que esperamos un buen desempeño. La compañía publicó buenos números y alcanzó en 2015 los objetivos de su ambicioso plan estratégico 2013-2017. Esperamos que presenten un nuevo plan estratégico a lo largo de este año. En Altri hemos reducido sustancialmente la posición a la mitad dado el excelente comportamiento que lleva acumulado en el año: más de un 100% incluyendo dividendos. La compañía vio como sus ingresos crecían un 28% y su EBITDA un 100% en el año. También hemos decidido reducir ligeramente la exposición en Sonae ante las dificultades que la compañía está teniendo con los competidores en Portugal. Les está costando dar con el punto para detener el deterioro en las ventas. Indra, cuyo objetivo para los próximos años es llevar a cabo una importante reducción de costes, recibió la aprobación por parte del Juzgado para llevar a cabo el ERE, muy necesario para seguir con el plan de reestructuración de la compañía. 14 Azkoyen publicó muy buenos resultados en el periodo, especialmente en la división de máquinas de vending, cuyas ventas aumentaron un 10,3% en los 9 primeros meses del año. La acción tuvo una revalorización muy importante en el cuarto trimestre y se anotó un 58,73%. Por el lado negativo, Vocento cayó un 16,38% en el periodo, tras la importante desinversión de uno de los principales accionistas, que decidió vender el 10,14% que poseía en la compañía. Las SOCIMIs en cartera, LAR y Merlin Properties, evolucionan favorablemente. LAR España ha completado la adquisición del complejo comercial Megapark Barakaldo, que ocupa un área comercial alquilable de en torno a 64.000 metros cuadrados y por la que ha pagado 170 millones de euros, lo que la convierte en la mayor operación realizada por la SOCIMI hasta la fecha. El complejo, que incluye un parque comercial y un outlet, tiene entre sus inquilinos a marcas como El Corte Inglés, Media Markt, Nike o Mango y es el mayor centro comercial del País Vasco. Por su parte, Merlin Properties refinanció la deuda hipotecaria de Testa mediante dos préstamos por un importe agregado de 1.700 millones de euros, la mitad de los cuales espera amortizar durante los próximos dos años con la emisión de bonos corporativos. Como nota positiva, la compañía pasó a formar parte del IBEX-35 el pasado 21 de diciembre, siendo la primera SOCIMI que entra a formar parte en el principal índice español. A cierre del cuarto trimestre de 2015, las 10 inversiones más importantes suponen más del 52% de la cartera. Carta Trimestral nº32 | enero de 2016 La cartera ibérica cotiza a un PER de 9,7 con un potencial del 55% y una relación precio / valor de 65 céntimos por cada euro de valor objetivo. 15 BESTINVER BOLSA Evolución de la diferencia entre valor objetivo y liquidativo 90€ 82,2€ 80€ 72,1€ 69,5€ 70€ 78,3€ 77,9€ 81,1€ 76,8€ 73,3€ 60,9€ 68€ 60€ 50€ 42,2€ 47,6€ 38,1€ 34,3€ 40€ 45€ 38,3€ 28,1€ 30€ 52,4€ 49,6€ 40,2€ 36,8€ 33,5€ 20€ 27,3€ 25,2€ 20€ 15,3€ 33,3€ 19,7€ 10€ jun 03 jun 04 jun 05 jun 06 jun 07 dic 07 dic 08 dic 09 dic 10 dic 11 dic 12 dic 13 dic 14 dic 15 POTENCIAL REVALORIZ: 30% 43% 36% 20% 35% 65% 149% 96% 104% Valor objetivo estimado por Bestinver 147% 101% 48% 64% 55% Valor liquidativo > Información publicada MENSUALMENTE en la Zona de Clientes de nuestra web www.bestinver.es BESTINVER BOLSA Valor Objetivo (1/acción) 30-sep-15 31-dic-15 Var % 31-dic-15 81,0 81,1 0,1% 6,9% Valor Liquidativo (1/acción) 49,0 52,4 Potencial de revalorización PER (cash-flow libre estimado 2016) 65% 9,1 x 55% 9,7 x > Información publicada MENSUALMENTE en la Zona de Clientes de nuestra web www.bestinver.es 16 Bestinver Hedge Value Fund El valor liquidativo de Bestinver Hedge Value Fund ha subido un 13,27% durante el año 2015, rendimiento ligeramente superior al de Bestinfond (12,49%). Desde su lanzamiento en octubre de 2007, el Hedge Value ha terminado el cuarto trimestre de 2015 con una rentabilidad acumulada del 82,41%, mejor comportamiento que el 33,25% que acumula el MSCI World desde entonces. Siendo el Hedge Value una cartera más concentrada en nuestras mejores inversiones (las 7 mayores posiciones suman casi el 50% de la cartera) a largo plazo debería mejorar la rentabilidad de Bestinfond, como es el caso desde su lanzamiento. Carta Trimestral nº32 | enero de 2016 Durante el año, su valor objetivo ha subido hasta los 301,1 euros por participación desde los 248,8 euros a cierre del año pasado. El fondo cotiza a un PER de 9,1x, ofreciendo un potencial de revalorización del 65% y una relación precio / valor de 61 céntimos por cada euro de valor objetivo. 17 HEDGE FUND Evolución de la diferencia entre valor objetivo y liquidativo 340€ 301,1€ 290€ 265,1€ 245,2€ 240€ 259,3€ 253,0€ 250,1€ 248,8€ 242,5€ 227,3€ 182,4€ 190€ 158,8€ 161€ 140€ 111,8€ 88,6€ 90€ 94,6€ 114€ 99,7€ 48,8€ 40€ POTENCIAL REVALORIZ: dic 07 dic 08 dic 09 dic 10 dic 11 dic 12 dic 13 dic 14 dic 15 157% 413% 156% 137% 160% 122% 57% 55% 65% Valor objetivo estimado por Bestinver Valor liquidativo > Información publicada MENSUALMENTE en la Zona de Clientes de nuestra web www.bestinver.es BESTINVER HEDGE VALUE FUND 30-sep-15 31-dic-15 Var % 31-dic-15 Valor Objetivo (1/acción) 293,3 301,1 2,7% Valor Liquidativo (1/acción) 170,6 182,4 6,9% 72% 8,7 x 65% 9,1 x Potencial de revalorización PER (cash-flow libre estimado 2016) > Información publicada MENSUALMENTE en la Zona de Clientes de nuestra web www.bestinver.es 18 Este documento ha sido elaborado por Bestinver Gestión, S.A. SGIIC con fines meramente informativos, no pudiendo considerarse bajo ninguna circunstancia como una oferta de inversión en sus fondos de inversión. La información ha sido recopilada por Bestinver Gestión, S.A. SGIIC de fuentes consideradas como fiables. No obstante, aunque se han tomado las medidas razonables para asegurarse de que la información sea correcta, Bestinver Gestión, S.A. SGIIC no garantiza que sea exacta, completa o actualizada. Todas las opiniones y estimaciones incluidas en este documento constituyen el juicio de Bestinver Gestión, S.A. SGIIC en la fecha a la que están referidas y pueden variar sin previo aviso. Todas las opiniones contendidas han sido emitidas con carácter general, sin tener en cuenta los objetivos específicos de inversión, la situación financiera o las necesidades particulares de cada persona. En ningún caso, Bestinver Gestión, S.A. SGIIC, sus administradores, empleados y personal autorizado serán responsables de cualquier tipo de perjuicio que pueda proceder, directa o indirectamente, del uso de la información contenida en este documento. El anuncio de rentabilidades pasadas no constituye en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades de Bestinver están expresadas en 1 y en términos netos, descontados gastos y comisiones. La presente carta trimestral así como las anteriores están presentes en nuestra página Web. Potencial: Potencial de revalorización que, a juicio de los gestores de Bestinver, tiene el fondo en cada instante, calculado como la diferencia entre el PER actual y el PER objetivo. No se trata de la ganancia que tendrá el fondo en un periodo determinado puesto que aunque el fondo vaya alcanzando una rentabilidad concreta, el objetivo de los gestores es incrementar o por lo menos mantener dicho potencial. PER: Precio cash-flow libre al que cotiza el fondo, en función del PER estimado por los gestores de Bestinver para cada compañía (incluye ajustes como: deuda, momento del ciclo, cotización, divisas, etc.) Precio: Valor liquidativo de las participaciones del fondo en cada momento. Para Bol sa internac ional se toma el VL de B. Internacional y para Bolsa Ibérica el de B. Bolsa. Precio Objetivo: Valor Liquidativo que podrían alcanzar las participaciones del fondo en función del valor intrínseco que, a juicio de los gestores de Bestinver, tienen todos los valores que forman la cartera. BESTINVER, S.A. C/ Juan de Mena, 8 - 1º Dcha. 28014 MADRID [email protected] Tel: (34) 91 595 91 00 Fax: (34) 91 595 91 20 www.bestinver.es