D/A

Anuncio

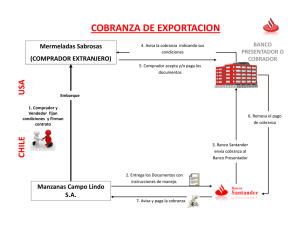

¿Cómo puedo recibir el pago de mis ventas al extranjero? Introducción a los medios de pago más usados internacionalmente Expositores: Consuelo Díaz Gabriel Chang NEGOCIOS INTERNACIONALES Setiembre 2009 Comercio Internacional y Medios de Pago Comercio Internacional y Medios de Pago Pago adelantado Carta de Crédito (avisada o confirmada) Cobranza Documentaria (con o sin aval bancario) Mucha confianza del exportador Cobranza Directa Cash Against Documents (CAD) Consiganció ón / Open Account Consiganci (O / A) Medios de Pago y Grado de Confianza desde la Perspectiva del Exportador Poca confianza del exportador Medios de Pago y Grado de Confianza desde la Perspectiva del Exportador Influyen las condiciones del mercado y el grado de confianza entre las partes, no sólo con empresas, sino también bancos y países involucrados: • Por las condiciones del mercado: - Mayor oferta: los exportadores son obligados a mejorar sus condiciones de venta - Mayor demanda: los exportadores mejoran su situación comercial, aproximándose a una condición ideal (pago adelantado) • Cuando el comprador (importador) es desconocido o se encuentra en un país sin estabilidad político-económica, las condiciones para el exportador no serán favorables, al contrario de lo que ocurre con compradores frecuentes ubicados en paises estables. Medios de Pago y Grado de Confianza desde la Perspectiva del Exportador • Otros factores que intervienen en las condiciones de venta son: - el margen de ganancia deseado - la posibilidad de financiamiento y - los controles del Gobierno • Las modalidades de pago son establecidas en los contratos de compra/venta internacional, o su equivalente, y determinan la manera por la cual el exportador recibirá el pago por su venta al exterior. Transferencias Directas del Exterior Servicio mediante el cual su empresa podrá recibir, a través de un banco, los fondos del exterior provenientes de su comprador. Puede ser: pago adelantado, después del embarque (otorgando crédito directo / cuenta abierta) o mixto. El ordenante del extranjero (el comprador) deberá conocer los siguientes datos del beneficiario (el vendedor) para poder enviar la transferencia: Nombre del banco beneficiario/pagador (banco del beneficiario) Código SWIFT del banco beneficiario/pagador Nombre del beneficiario (razón social del exportador) Número de cuenta del beneficiario en el banco beneficiario/pagador Transferencias Directas del Exterior: Flujo del Pago Ordenante / Importador Banco del Ordenante Banco(s) Corresponsal(es) Beneficiario / Exportador Banco del Beneficiario Transferencias Directas del Exterior: Consideraciones Monedas: Es posible recibir transferencias del exterior en todas las monedas “duras” Al acreditar los fondos en la cuenta del exportador se puede originar una operación de cambio Riesgos de la cuenta abierta: No hay seguridad que llegue el pago y el importador ya cuenta con la mercadería El pago pueden no enviarlo según los tiempos pactados Costos: Comisión del banco ordenante por enviar los fondos (normalmente la asume el importador) Comisión de los bancos corresponsales/intermediarios (la puede asumir ya sea el importador o exportador, según lo acuerden) Comisión del banco beneficiario por recibir los fondos y acreditarlos al exportador (la asume el exportador) Cheques y Giros del Exterior Servicio para el cobro de giros o cheques girados de bancos del extranjero, depositados o presentados por su empresa en un banco local Requisitos: • Tener cuenta en el banco • Para cheques en Remesa: contar con línea de crédito para cheques del exterior • Para cheques en Cobranza: mediante instrucción directa de cobranza por parte del beneficiario *No se acepta cheques con las siguientes características: • que tengan doble endoso • que estén vencidos • presentados con anterioridad y que fueron rechazados Cheques y Giros del Exterior Tiempos: • Dependiendo del tipo de servicio y cheque, el plazo de cobro puede variar entre 1 semana y 1 mes Monedas: • Es posible cobrar cheques en todas las monedas “duras” • Al acreditar los fondos cobrados en la cuenta del exportador se puede originar una operación de cambio Plazas: • Los países disponibles para el cobro de cheques dependen de cada banco Riesgos y desventajas: • No hay seguridad que el cheque tenga fondos para ser pagado • Riesgos de fraudes • Tiempo para hacer efectivo el cheque Cobranzas Documentarias Regulación Internacional La Cámara de Comercio Internacional CCI. Pub. 522 de la CCI (1996) Incoterms 2000 Definición Una cobranza es la tramitación efectuada por un banco local, el cual presenta documentos comerciales o financieros a otro banco en el exterior, con la finalidad de obtener el pago según las instrucciones de cobro dadas por su cliente exportador. Vocabulario de Base para Cobranzas Documentarias Exportador: librador, cedente, vendedor, proveedor, girador. Importador: librado, girado, comprador. Banco remitente: banco del exportador. Banco cobrador: el banco que hará la gestión de cobrar al importador y enviará los fondos al banco remitente. Beneficios de la Cobranza Documentaria Seguridad y garantía en el manejo de los documentos. Puede ser constancia de una exportación para obtener un financiamiento. Menor costo que una Carta de Crédito. Permite el desarrollo de su empresa a nivel internacional. Permite realizar la cobranza a través del sistema financiero (record). Instrucciones de la Cobranza Deben darse por escrito y estar firmadas por personas autorizadas. El texto debe indicar la “forma de pago”, el monto, la moneda, el plazo, el nombre y dirección de su cliente, nombre del banco y la ciudad a la que se enviará los documentos en cobranza. Indicar también cualquier otra información necesaria para la operación. Tipos de Cobranza Cobranza con pago a la vista Cobranza a plazo (pago diferido o en aceptación). Cobranza avalada. Cobranza directa. Cobranza simple (clean collection). Formas de pago en la Cobranza Documentaria a) VISTA (D/P): Pago contra la recepción de documentos b) A PLAZO (D/A): * Pago diferido * En aceptación (letra) d) PAGO MIXTO ¿Quiénes intervienen en una cobranza documentaria? Un exportador. Banco del exportador o banco remitente. Banco cobrador (en destino). Un importador (cliente del exportador peruano). Flujograma de una Cobranza Documentaria 1) Exportador peruano 2) Banco en Perú 4) Importador 3) Banco del exterior ¿Cómo llega el pago al exportador? 1) Banco del exterior cobra al importador 4) Abono de fondos 2) Remesa de fondos a Perú 3) Banco local avisa al exportador Conceptos a tener en cuenta Los bancos actúan de buena fe y con cuidado razonable (Pub. 522). Los bancos no ven mercaderías, sólo los documentos. Los bancos no examinarán los documentos en forma exhaustiva (diferencia de la carta de crédito). Los bancos no aseguran el pago, sólo siguen instrucciones de la cobranza. Si un banco decide, por cualquier motivo, no tramitar una cobranza, deberá avisar inmediatamente al banco remitente. Conceptos a tener en cuenta Los Incoterms 2000 : Responsabilidades, puntos de entrega,etc. ( Reglas claras). Los documentos “comerciales” de la cobranza son : (B/L o AWB) certificados diversos y otros que no sean documentos financieros. Se considera documentos “financieros” a letras de cambio, pagarés, cheques u otros documentos similares utilizados para obtener un pago. La cobranza documentaria puede hacerse con documentos “financieros y comerciales” juntos. Conceptos a tener en cuenta Si el exportador no indica el nombre del banco de su cliente, el banco remitente escogerá un banco de primera línea para el cobro. Los documentos serán entregados al importador en la misma forma en que han sido presentados. Si se desea enviar los documentos de embarque consignados a un banco, es necesario consultarle previamente. El banco remitente verificará que los documentos de la carta de instrucciones sean los indicados. Conceptos a tener en cuenta Los bancos no asumen responsabilidad sobre la autenticidad y/o veracidad de los documentos. Las instrucciones de protesto deben ser explícitas. En su ausencia, los bancos no tienen obligación alguna de protestar o adoptar otro procedimiento legal para el cobro. El banco cobrador remitirá sin demora el aviso de pago al banco remitente, detallando el importe y los importes cobrados y/o deducidos, si procede. Conceptos a tener en cuenta Los gastos y comisiones en cada país serán asumidos según acuerdo entre las partes (indicarlo en carta de instrucciones). El banco cobrador intentará determinar las razones del no pago o la no aceptación e informará sin demora al banco de donde recibió las instrucciones de cobro. Si el banco cobrador no recibe otras instrucciones del banco remitente en 60 días, devolverá los documentos sin responsabilidad alguna. ¿Cuándo utilizar una cobranza documentaria? Cuando existe una relación comercial de confianza con el cliente. Cuando hay experiencia en el buen cumplimiento. Cuando se conoce bien a su cliente. ¿Cómo darle fuerza a la cobranza documentaria? Consignando la mercadería a nombre del banco cobrador, previa consulta. Se asegura que el importador tenga los B/L y retire la mercadería después de haber pagado o aceptado el pago. El banco cobrador puede negarse a la consignación de mercaderías a su nombre (perecibles). Solicitar una cobranza avalada. Cobranza Avalada El banco cobrador agrega su aval a solicitud del exportador. Implica el pago obligatorio de la cobranza. El banco cobrador puede aceptar o rechazar el agregar su aval. Últimas recomendaciones Escoger un buen banco para el manejo de su cobranza. Los gastos y comisiones bancarios en el sistema son más o menos los mismos. La diferencia está en la experiencia, en la rapidez del servicio y en la asesoría al exportador. GRACIAS POR SU AMABLE ASISTENCIA Consuelo Díaz Ejecutivo de Negocios Internacionales Tel: 613-3059 E-mail: [email protected] Gabriel Chang Jefe Departamento de Corresponsalía Tel: 613-3054 E-mail: [email protected] División de Negocios Internacionales