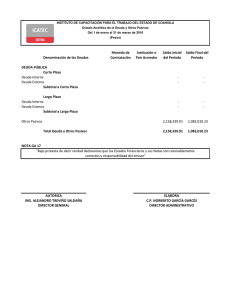

análisis evolutivo de las estructuras y fuentes de financiación de las

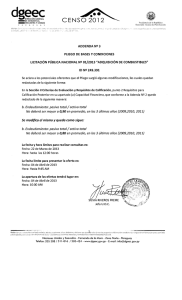

Anuncio