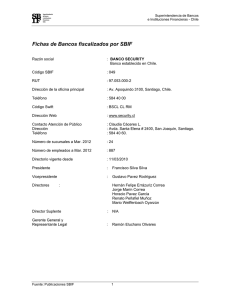

Memoria Anual 1999 Grupo Security

Anuncio