3T.12 | Reporte de Resultados

Anuncio

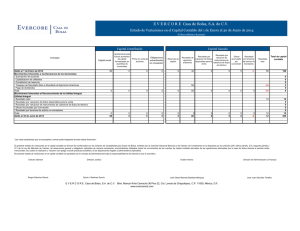

CASA DE BOLSA SANTANDER, S.A. DE C.V. Información Financiera correspondiente al 1er Trimestre de 2013, que se difunde de acuerdo a las disposiciones establecidas en la Circular Única para Casas de Bolsa emitida por la Comisión Nacional Bancaria y de Valores (CNBV) 25 de abril de 2013 1T.13 | REPORTE DE RESULTADOS | 1 Estados Financieros Casa de Bolsa Santander Balance General Estado de Resultados Estado de Variaciones en el Capital Contable Estado de Flujos de Efectivo Anexo 1. Indicadores Financieros Notas a los Estados Financieros La información contenida en este reporte puede ser consultada en la página de Internet: www.santander.com.mx o bien a través del siguiente acceso directo: http://www.santander.com.mx/ir/inf_financiera/subsidiarias.html Existe también información de Casa de Bolsa Santander en el sitio de la CNBV: www.cnbv.gob.mx La información financiera que se difunde, está de acuerdo con las disposiciones establecidas en la Circular Única para Casas de Bolsa emitida por la Comisión Nacional Bancaria y de Valores (CNBV). 1T.13 | REPORTE DE RESULTADOS | 2 1. Nuevos pronunciamientos contables NIF emitidas por la CINIF Con el objetivo de converger la normatividad mexicana con la normatividad internacional, se han emitido los criterios y normas de información financiera referentes a: NIF B-3, Estado de resultado integral NIF B-4, Estado de variaciones en el capital contable NIF B-6, Estado de situación financiera NIF C-7, Inversiones en asociadas, negocios conjuntos y otras inversiones permanentes NIF C-21, Acuerdos con control conjunto Mejoras a las Normas de Información Financiera 2013 Algunos de los principales cambios que establecen estas normas, son: NIF B-3, Estado de resultado integral - Establece la opción de presentar a) un solo estado que contenga los rubros que conforman la utilidad o pérdida neta, así como los otros resultados integrales (ORI) y la participación en los ORI de otras entidades y denominarse estado de resultado integral o b) en dos estados; el estado de resultados, que debe incluir únicamente los rubros que conforman la utilidad o pérdida neta y el estado de otros resultados integrales, que debe partir de la utilidad o pérdida neta y presentar enseguida los ORI y la participación en los ORI de otras entidades. Adicionalmente establece que no deben presentarse en forma segregada partidas como no ordinarias, ya sea en el estado financiero o en notas a los estados financieros. NIF B-4, Estado de variaciones en el capital contable - Establece las normas generales para la presentación y estructura del estado de variaciones en el capital contable, como mostrar los ajustes retrospectivos por cambios contables y correcciones de errores que afectan los saldos iniciales de cada uno de los rubros del capital contable y presentar el resultado integral en un solo renglón, desglosado en todos los conceptos que lo integran, según la NIF B-3. NIF B-6, Estado de situación financiera - Precisa en una sola norma la estructura del estado de situación financiera así como las normas de presentación y revelación relativas. NIF C-7, I nversiones en asociadas, negocios conjuntos y otras inversiones perm anentes - Establece que las inversiones en negocios conjuntos deben reconocerse mediante la aplicación del método de participación y que todos los efectos de utilidad o pérdida derivados de inversiones permanentes en asociadas, negocios conjuntos y otros deben reconocerse en resultados en el rubro de participación en los resultados de otras entidades. Requiere más revelaciones encaminadas a proporcionar mayor información financiera de las asociadas y negocios conjuntos y elimina el término de entidad con propósito específico (EPE). NIF C-21, Acuerdos con control conjunto – Define que un acuerdo conjunto es un convenio que regula una actividad sobre la cual dos o más partes mantienen control conjunto, existiendo: 1) operación conjunta, cuando las partes del acuerdo tienen en forma directa derechos sobre los activos y obligaciones por los pasivos, relativos al acuerdo y 2) negocio conjunto, cuando las partes tienen derecho a participar solo en el valor residual de los activos una vez deducidos los pasivos. Establece que la participación en un negocio conjunto se debe reconocer como una inversión permanente y valuarse con base en el método de participación. 1T.13 | REPORTE DE RESULTADOS | 3 Mejoras a las NIF 2013- Las principales mejoras que generan cambios contables que deben reconocerse en forma retrospectiva en ejercicios que inicien a partir del 1 de enero de 2013, son: Boletín C-9, Pasivo, provisiones, activos y pasivos contingentes y compromisos y Boletín C-12, Instrumentos financieros con características de pasivo, de capital o de ambos - Establecen que el importe de los gastos de emisión de obligaciones debe presentarse como una reducción del pasivo correspondiente y aplicarse a resultados con base en el método de interés efectivo. Boletín C-15, Deterioro en el valor de los activos de larga duración y su disposición - En el caso de discontinuación de una operación, se elimina la obligación de reestructurar los balances generales de períodos anteriores que se presenten para efectos comparativos. Boletín D-5, Arrendamientos- Establece que los pagos no reembolsables por concepto de derecho de arrendamiento deben ser diferidos durante el período del arrendamiento y aplicarse a resultados en proporción al reconocimiento del ingreso y gasto relativo para el arrendador y arrendatario respectivamente. Asimismo, se emitieron Mejoras a las NIF 2013 que no generan cambios contables y que principalmente establecen definiciones más claras de términos. Eventos Relevantes Colocación y Asesoría Durante el primer trimestre de 2013, la Casa de Bolsa llevó a cabo la colocación de acciones e instrumentos de deuda. Se enuncian las principales emisiones: 1. Certificados bursátiles fiduciarios inmobiliarios – Deutsche Bank México 2. Certificados bursátiles fiduciarios – Banco Invex 3. Colocación de acciones – Grupo Sanborns Acción BMV La acción de la Bolsa Mexicana de Valores (Bolsa A), que mantiene la casa como posición propia, ha tenido una recuperación muy importante durante el primer trimestre, donde inicio el año en $32.59 por acción y cerrando Marzo con una franca recuperación para ubicarse en $35.37 1T.13 | REPORTE DE RESULTADOS | 4 Casa de Bolsa Santander Balance General Millones de pesos Mar Jun Sep 2012 Dic 2013 Mar 11 11 27 12 3 1,843 27 650 28 671 28 702 35 897 38 573 371 650 915 996 1 0 0 0 0 548 674 841 325 352 9 9 9 9 9 42 43 44 46 64 206 148 215 133 119 3,260 1,934 2,485 2,177 2,478 214 112 310 181 172 Colaterales vendidos o dados en garantía 0 0 0 0 0 Derivados - con fines de negociación 1 0 0 0 0 1,158 0 0 0 0 7 13 57 75 100 517 420 616 357 503 86 99 96 101 138 1,983 644 1,079 714 913 499 499 499 499 499 94 592 94 592 94 592 94 592 94 861 4 88 5 100 5 216 9 269 10 101 Capital contable 1,277 1,290 1,406 1,463 1,565 Total pasivo y capital contable 3,260 1,934 2,485 2,177 2,478 Activo Disponibilidades Inversiones en valores Títulos para negociar Títulos disponibles para la venta Deudores por reporto (saldo deudor) Derivados - con fines de negociación Cuentas por cobrar (neto) Inmuebles, mobiliario y equipo (neto) Inversiones permanentes Otros activos Activo Total Pasivo y Capital Acreedores por reporto Obligaciones en operaciones de bursatilización Otras cuentas por pagar Impuestos a la utilidad y PTU por pagar Acreedores por liquidación de operaciones, diversos y otras cuentas por pagar Impuestos diferidos (neto) Pasivo Total Capital contribuido Capital social Capital ganado Reservas de capital Resultados de ejercicios anteriores Resultado por valuación de títulos disponibles para la venta Resultado neto 1T.13 | REPORTE DE RESULTADOS | 5 Casa de Bolsa Santander Balance General Millones de pesos Cuentas de Orden Operaciones por cuenta de terceros Clientes cuentas corrientes Bancos de clientes Liquidación de operaciones de clientes Premios de clientes Operaciones en custodia Valores de clientes recibidos en custodia Operaciones de administración Operaciones de reporto de clientes Operaciones de préstamo de valores por cuenta de clientes Colaterales recibidos en garantía por cuenta de clientes Operaciones de compra de derivados De opciones Fideicomisos administrados Totales por cuenta de terceros Mar Jun Sep 2012 Dic 2013 Mar 147 35 1 183 261 (2,030) 1 (1,768) 74 350 0 424 74 115 1 190 56 (48) 1 9 242,322 242,322 232,075 232,075 293,594 293,594 348,014 348,014 323,565 323,565 65,577 55,334 44,469 45,914 38,874 2,182 19,542 1,826 15,690 1,457 19,013 1,256 29,504 1,200 28,283 0 272 87,573 0 231 73,081 0 252 65,191 0 337 77,011 1 475 68,833 330,078 303,388 359,209 425,215 392,407 573 573 521 521 440 440 608 608 816 816 60,708 893 4,336 65,937 51,325 854 3,415 55,594 44,426 384 0 44,810 46,371 277 0 46,648 39,700 0 0 39,700 60,135 893 4,336 65,364 50,953 854 3,415 55,222 43,776 384 0 44,160 45,456 277 0 45,733 38,702 0 0 38,702 131,874 111,337 89,410 92,989 79,218 Operaciones por cuenta propia Activos y pasivos contingentes Colaterales recibidos por la Entidad Deuda gubernamental Deuda bancaria Otros títulos de deuda Colaterales Recibidos y Vendidos o entregados en garantía por la entidad Deuda gubernamental Deuda bancaria Otros títulos de deuda Totales por cuenta propia "El presente balance general se formuló de conformidad con los Criterios de Contabilidad para Casas de Bolsa, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por los artículos 205, último párrafo, 210, segundo párrafo y 211 de la Ley del Mercado de Valores, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas las operaciones efectuadas por la Casa de Bolsa hasta la fecha arriba mencionada, las cuales se realizaron y valuaron con apego a sanas prácticas bursátiles y a las disposiciones legales y administrativas aplicables. El presente balance general fue aprobado por el Consejo de Administración bajo la responsabilidad de los directivos que lo suscriben." HÉCTOR CHÁVEZ LÓPEZ Director General JUAN CARLOS GARCÍA CONTRERAS Director Ejecutivo Contraloría Filiales JAVIER PLIEGO ALEGRÍA Director Ejecutivo Auditoría SILVIA MENDOZA VALLEJO Director Contraloría Filiales 1T.13 | REPORTE DE RESULTADOS | 6 Casa de Bolsa Santander Estado de Resultados Millones de pesos 1T 2T 6M 3T 4T 2012 12M 2013 1T 238 (17) 0 221 135 (11) 0 124 373 (28) 0 345 331 (21) 19 329 132 (15) 0 117 836 (64) 19 791 325 (86) 0 239 Utilidad por compra venta Pérdida por compra venta Ingresos por intereses Gastos por intereses Resultado por valuación a valor razonable Margen financiero por intermediación 23 (1) 703 (701) 56 80 23 0 761 (760) 8 32 46 (1) 1,464 (1,461) 64 112 27 0 662 (661) 5 33 29 (1) 598 (579) 79 126 102 (2) 2,724 (2,701) 148 271 27 (1) 418 (417) 34 61 Otros ingresos (egresos) de la operación Gastos de administración y promoción (4) 173 (177) 20 161 (141) 16 334 (318) (33) 166 (199) 0 167 (167) (17) 667 (684) 3 162 (159) 124 15 139 163 76 378 141 Participación en el resultado de subsidiarias no y asociadas consolidadas y asociadas 0 2 2 0 3 5 1 Resultado antes de impuestos a la utilidad 124 17 141 163 79 383 142 Impuesto a la utilidad causados Impuesto a la utilidad diferidos (netos) 31 5 36 (7) 12 5 24 17 41 50 (3) 47 24 2 26 98 16 114 19 22 41 Resultado antes de operaciones discontinuadas 88 12 100 116 53 269 101 0 0 0 0 0 0 0 88 12 100 116 53 269 101 Comisiones y tarifas cobradas Comisiones y tarifas pagadas Ingresos por asesoría financiera Resultado por servicios Resultado de la operación Operaciones discontinuadas Resultado neto "El presente estado de resultados se formuló de conformidad con los Criterios de Contabilidad para Casas de Bolsa, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por los artículos 205, último párrafo, 210, segundo párrafo y 211 de la Ley del Mercado de Valores, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los ingresos y egresos derivados de las operaciones efectuadas por la Casa de Bolsa durante el período arriba mencionado, las cuales se realizaron y valuaron con apego a sanas prácticas bursátiles y a las disposiciones legales y administrativas aplicables. El presente estado de resultados fue aprobado por el Consejo de Administración bajo la responsabilidad de los directivos que lo suscriben.” HÉCTOR CHÁVEZ LÓPEZ Director General JUAN CARLOS GARCÍA CONTRERAS Director Ejecutivo Contraloría Filiales JAVIER PLIEGO ALEGRÍA Director Ejecutivo Auditoría SILVIA MENDOZA VALLEJO Director Contraloría Filiales 1T.13 | REPORTE DE RESULTADOS | 7 Casa de Bolsa Santander Estado de Variaciones en el Capital Contable Millones de pesos Capital contribuido Concepto Reservas de capital Capital social Saldo al 31 de diciembre de 2012 Capital ganado Resultado por valuación de títulos Resultado de disponibles para ejercicios la venta anteriores 499 94 592 8 Resultado neto mayoritario Total capital contable 269 1,462 MOVIMIENTOS INHERENTES A LAS DECISIONES DE LOS ACCIONISTAS Traspaso del resultado neto a resultado de ejercicios anteriores Total MOVIMIENTOS INHERENTES AL RECONOCIMIENTO DE LA UTILIDAD INTEGRAL Resultado neto Resultado por valuación de títulos disponibles para la venta (neto) Total Saldo al 31 de marzo de 2013 269 (269) 269 (269) 101 101 0 0 0 2 2 101 2 103 499 94 861 10 101 1,565 "El presente estado de variaciones en el capital contable se formuló de conformidad con los Criterios de Contabilidad para Casas de Bolsa, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por los artículos 205, último párrafo, 210, segundo párrafo y 211 de la Ley del Mercado de valores, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los movimientos en las cuentas de capital contable derivados de las operaciones efectuadas por la casa de bolsa durante el período arriba mencionado, las cuales se realizaron y valuaron con apego a sanas prácticas bursátiles y a las disposiciones legales y administrativas aplicables. El presente estado de variaciones en el capital contable fue aprobado por el consejo de administración bajo la responsabilidad de los directivos que lo suscriben." El presente estado de variaciones en el capital contable consolidado fue aprobado por el consejo de administración bajo la responsabilidad de los directivos que lo suscriben." HÉCTOR CHÁVEZ LÓPEZ Director General JUAN CARLOS GARCÍA CONTRERAS Director Ejecutivo Contraloría Filiales JAVIER PLIEGO ALEGRÍA Director Ejecutivo Auditoría SILVIA MENDOZA VALLEJO Director Contraloría Filiales 1T.13 | REPORTE DE RESULTADOS | 8 Casa de Bolsa Santander Estado de Flujos de Efectivo Del 1 de enero al 31 de marzo de 2013 Millones de pesos 101 Resultado neto Ajustes por partidas que no implican flujo de efectivo 0 0 41 0 Depreciaciones de inmuebles, mobiliario y equipo Amortizaciones de activos intangibles Impuestos a la utilidad causados y diferidos Participación en el resultado de subsidiarias no consolidadas y asociadas Actividades de operación Cambio en inversiones en valores Cambio en deudores por reporto Cambio en derivados (activo) Cambio en otros activos operativos (neto) Cambio en pasivos bursátiles Cambio en préstamos bancarios y de otros organismos Cambio en acreedores por reporto Cambio en préstamo de valores (pasivo) Cambio en colaterales vendidos o dados en garantía Cambio en derivados (pasivo) Cambio en obligaciones en operaciones de bursatilización Cambio en otros pasivos operativos (neto) Flujos netos de efectivo de actividades de operación 41 142 (195) (81) 0 (30) 0 0 (9) 0 0 0 0 164 (151) Actividades de inversión Cobros de dividendos en efectivo Flujos netos de efectivo de actividades de inversión 0 0 Actividades de financiamiento Pagos de dividendos en efectivo Flujos netos de efectivo de actividades de financiamiento 0 0 Incremento o disminución neta de efectivo (9) Efectivo y equivalentes de efectivo al inicio del periodo 12 Efectivo y equivalentes de efectivo al final del periodo 3 "El presente estado de flujos de efectivo se formuló de conformidad con los Criterios de Contabilidad para Casas de Bolsa, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por los artículos 205, último párrafo, 210, segundo párrafo, y 211 de la ley del Mercado de Valores, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas todas las entradas de efectivo y salidas de efectivo derivadas de las operaciones efectuadas por la Casa de Bolsa durante el período arriba mencionado, las cuales se realizaron y valuaron con apego a sanas prácticas bursátiles y a las disposiciones legales y administrativas aplicables. El presente estado de flujos de efectivo fue aprobado por el Consejo de Administración bajo la responsabilidad de los directivos que lo suscriben.” HÉCTOR CHÁVEZ LÓPEZ Director General JUAN CARLOS GARCÍA CONTRERAS Director Ejecutivo Contraloría Filiales JAVIER PLIEGO ALEGRÍA Director Ejecutivo Auditoría SILVIA MENDOZA VALLEJO Director Contraloría Filiales 1T.13 | REPORTE DE RESULTADOS | 9 Anexo 1 Indicadores Financieros Casa de Bolsa Santander 2012 2013 1T 2T 3T 4T 1T Solvencia 164.40 300.31 230.31 304.90 271.41 Liquidez 169.16 345.32 247.41 346.17 310.32 Apalancamiento 132.58 34.73 51.07 38.35 39.36 ROE 6.89 7.75 15.36 18.39 6.45 ROA 3.58 9.43 15.70 16.17 5.22 151.30 50.64 155.81 50.64 292.64 64.47 326.82 65.12 316.83 62.83 Porcentajes Índice de Capital Desglosado Riesgo de Crédito Riesgo de Crédito, Mercado y Operacional Nota: Solvencia= Activo Total / Pasivo Total Liquidez = Activo Circulante / Pasivo Circulante Dónde: Activo Circulante = Disponibilidades + Instrumentos financieros + Otras cuentas por cobrar + Pagos anticipados Pasivo Circulante = Préstamos bancarios a corto plazo + Pasivos acumulados + Operaciones con clientes Apalancamiento = Pasivo Total – Liquidación de la sociedad ( Acreedor) / Capital Contable ROE = Resultado neto / Capital contable ROA = Resultado neto / Activos productivos Activos Productivos = Disponibilidades, Inversiones en valores y Operaciones con valores y derivadas 1T.13 | REPORTE DE RESULTADOS | 10 Casa de Bolsa Santander Notas a los estados financieros al 31 de marzo de 2013 (Millones de pesos, excepto número de acciones) Notas Balance General 1. Inversiones en valores Las inversiones en valores se integran de la siguiente manera Valor Contable Títulos para negociar sin restricción: Posición propia Pagaré Bancario Acciones sociedades de inversión Otras acciones Títulos para negociar restringidos: Total 0 0 124 124 Total 172 0 464 636 Cetes Bondes Acciones cotizadas en bolsa (Bolsa A) Operaciones fecha valor Compras Cetes Bonos M Udibonos Privado (Certificados bursátiles) 137 23 136 0 296 Ventas Cetes Bonos M Udibonos Privado (Certificados Bursátiles) (23) 0 (136) 0 (159) Total Total títulos para negociar 137 897 Títulos disponibles para la venta Acciones cotizadas en bolsa (Bolsa A) Total títulos disponibles para la venta 38 38 1T.13 | REPORTE DE RESULTADOS | 11 2. Deudores por reporto (saldo deudor) Cetes Bondes Certificados bursátiles Udibonos Deudores por reporto 0 39,521 0 0 39,521 Colaterales vendidos o dados en garantía Cetes Bondes Certificados bursátiles Udibonos 0 38,525 0 0 38,525 Colaterales vendidos o dados en garantía Neto deudores por reporto (saldo deudor) 996 3. Cuentas por cobrar (neto) Deudores por liquidación de operaciones Deudores diversos Cuentas por cobrar y otros documentos Impuestos por recuperar 160 142 191 10 503 (151) Menos- Reserva para cuentas incobrables Total cuentas por cobrar (neto) 352 4. Inversiones permanentes Las inversiones permanentes en acciones se integran como sigue: % Participación Fideicomiso GFSSLPT Banco Santander, S.A. Fideicomiso 2002114 Impulsora del Fondo México Controladora, S.A. de C.V. Otras menores Total inversiones permanentes 6.69 4.11 3.38 Valor Contable 45 17 1 1 64 5. Otros activos El rubro de otros activos se integra de: Inversiones para primas de antigüedad Provisiones para obligaciones laborales 43 (27) 16 1T.13 | REPORTE DE RESULTADOS | 12 Pagos anticipados Pagos provisionales Depósitos en garantía (aportación fideicomiso CCV y GFS) Total de Otros Activos 0 0 103 119 6. Acreedores por Reporto Cetes Bondes Total acreedores por reporto 172 0 172 7. Otras Cuentas por Pagar Acreedores por liquidación de operaciones Provisiones para obligaciones diversas Acreedores diversos Impuestos por pagar Total Otras Cuentas por Pagar 296 169 114 24 603 8. Capital social El capital social a valor nominal se integra como sigue: Capital Fijo: Acciones serie F Acciones serie B Número de Acciones 471,878,821 156,680 472,035,501 Actualización Total capital social Valor Contable 472 0 472 27 499 Notas Estado de Resultados 9. Resultado por servicios El ingreso en el rubro de servicios se integra por: Codistribución de sociedades de inversión Ofertas públicas y asesoría financiera Corretaje y comisiones BMV-Indeval-Agentes de valores Administración y custodia Compra venta de valores de clientes Total resultado por servicios 10. Utilidad / pérdida por compra - venta La utilidad / pérdida en el rubro de compra - venta se integra por: 57 129 (8) 9 52 239 1T.13 | REPORTE DE RESULTADOS | 13 Instrumentos de deuda y acciones Utilidad 27 27 Pérdida (1) (1) Acciones Total utilidad por compra-venta 26 11. Ingresos y gastos por intereses Operaciones de reporto y Mercado de dinero Ingresos Premios en operaciones de reporto Intereses Mercado de dinero 416 2 418 Gastos Premios en operaciones de reporto Intereses Mercado de dinero (417) 0 (417) Total ingresos por intereses 1 12. Resultado por valuación a valor razonable El rubro de resultados por valuación a valor razonable se integra por: Acciones y cobertura Mercado de dinero Total resultado por valuación a valor razonable 38 (4) 34 13. Índice de capitalización Activos en riesgo Por riesgo de mercado Operaciones en moneda nacional con tasa nominal Operaciones con títulos de deuda en moneda nacional con sobretasa y una tasa revisable Operaciones en moneda nacional con tasa real o denominados en UDI's Operaciones en moneda nacional con tasa de rendimiento referida al crecimiento del Salario Mínimo General Posiciones en UDI's o con rendimiento referido al INPC Posiciones en moneda nacional con tasa de rendimiento referida al Importe de posiciones equivalentes Requerimiento de Capital 101 8 0 0 0 0 0 0 0 0 0 0 1T.13 | REPORTE DE RESULTADOS | 14 crecimiento del Salario Mínimo General Operaciones en moneda extranjera con tasa nominal Posiciones en divisas o con rendimiento indizado al tipo de cambio Posiciones en acciones o con rendimiento indizado al precio de una acción o grupo de acciones 0 0 0 0 1,563 125 1,664 133 0 25 0 0 0 0 0 0 449 0 0 0 0 0 0 0 0 2 0 0 0 0 0 0 36 0 0 0 0 0 0 0 SUMA 474 38 Por riesgo operacional 253 20 1,664 474 253 2,391 133 38 20 191 SUMA Por riesgo de crédito Grupo Grupo Grupo Grupo Grupo Grupo Grupo Grupo Grupo Grupo Grupo Grupo Grupo Grupo Grupo Grupo I II II Otros II Otros II Otros II Otros II Otros II Otros III III Otros III Otros III Otros III Otros III Otros III Otros III Otros (ponderado al 0% ) (ponderado al 20% ) (ponderado al 2.5% ) (ponderado al 10% ) (ponderado al 11.5% ) (ponderado al 22.4% ) (ponderado al 23% ) (ponderado al 25.76%) (ponderado al 100% ) (ponderado al 50% ) (ponderado al 56% ) (ponderado al 112% ) (ponderado al 115% ) (ponderado al 128.8%) (ponderado al 150% ) (ponderado al 168% ) Total de requerimientos Requerimiento neto por riesgos de mercado Requerimiento por riesgos de crédito Requerimiento por riesgos operacionales TOTAL Integración de Capital Capital Básico Capital Contable Obligaciones Subordinadas e instrumentos de capitalización Total de Capital Contable Menos: Inversiones en instrumentos subordinados Inversiones en acciones de entidades financieras Inversiones en acciones no financieras Financiamientos otorgados para la adquisición de acciones de la propia Casa de Bolsa o de entidades del grupo financiero Impuestos diferidos 1,565 0 1,565 0 62 1 0 0 1T.13 | REPORTE DE RESULTADOS | 15 Intangibles y gastos ó costos diferidos Otros activos que se restan Total de Capital Básico 0 0 1,502 Capital complementario Obligaciones e instrumentos de capitalización Reservas preventivas por riesgos crediticios generales CAPITAL NETO 0 0 1,502 Integración de Capital Índice de capitalización Capital Global / Capital Requerido Capital Básico / Activos sujetos a Riesgo de Crédito, Mercado y Operacional Capital Global / Activos en Riesgo de Crédito Capital Global / Activos sujetos a Riesgo de Crédito, Mercado y Operacional 7.85 62.83 316.83 62.83 14. Índice de consumo de Capital Concepto Capital básico ( 1 ) Capital complementario ( 2 ) Capital global ( I = 1 + 2 ) Requerimientos de capitalización por riesgo de mercado: Operaciones en M.N. con tasa de interés nominal o rendimiento referido a ésta Operaciones con títulos de deuda en M.N. y cuya tasa de rendimiento se componga de una sobretasa y una tasa revisable Operaciones en udis así como en M.N. con tasa de interés real o rendimiento referido a ésta Operaciones en divisas o indizadas a tipos de cambio, con tasa de interés nominal Operaciones en udis así como en M.N. con rendimiento referido al INPC Operaciones en divisas o indizadas a tipo de cambio Operaciones con acciones o sobre acciones Total de requerimientos por riesgo de mercado ( a ) Mes actual 1,502 0 1,502 8 0 0 0 0 0 125 133 Requerimientos de capitalización por riesgo de crédito: Contraparte en las operaciones de reporto, coberturas cambiarias y derivados Emisor en las operaciones de títulos de deuda derivadas de tenencia y reportos Por depósitos, prestamos, otros activos y operaciones contingentes Total de requerimientos por riesgo de crédito ( b ) 14 0 24 38 Total de requerimientos por riesgo operacional ( c ) 20 Capital global requerido: (II = a + b + c) Índice de consumo de capital( III = II / I ) (requerimientos de capitalización vs capital global) 191 0.13 1T.13 | REPORTE DE RESULTADOS | 16 15. Administración Integral de Riesgos La gestión del riesgo se considera por Casa de Bolsa Santander, S.A. de C.V. como un elemento competitivo de carácter estratégico con el objetivo último de maximizar el valor generado para el accionista. Esta gestión está definida, en sentido conceptual y organizacional, como un tratamiento integral de los diferentes riesgos (Riesgo de Mercado, Riesgo de Liquidez, Riesgo de Contrapartida, Riesgo Operativo, Riesgo Legal y Riesgo Tecnológico), asumidos por la Institución en el desarrollo de sus actividades. La administración que la Institución haga del riesgo inherente a sus operaciones es esencial para entender y determinar el comportamiento de su situación financiera y para la creación de un valor en el largo plazo. En cumplimiento a lo establecido por las disposiciones de carácter prudencial en materia de Administración Integral de Riesgos aplicables a las casas de bolsa emitidas por la Comisión Nacional Bancaria y de Valores, el Consejo de Administración acordó la constitución del Comité de Administración Integral de Riesgos de la Institución, funcionando bajo los lineamientos indicados en las citadas disposiciones. Este Comité sesiona mensualmente y vigila que las operaciones se ajusten a los objetivos, políticas y procedimientos aprobados por el Consejo de Administración para la Administración Integral de Riesgos. El Comité de Administración Integral de Riesgos a su vez delega en la Unidad de Administración Integral de Riesgos la responsabilidad de implementar los procedimientos para la medición, administración y control de riesgos, conforme a las políticas establecidas; asimismo le otorga facultades para autorizar excesos a los límites establecidos, debiendo en este caso de informar al propio Consejo de Administración sobre dichas desviaciones. Riesgo de Mercado El área de Administración de Riesgos de Mercado, dentro de la Unidad Integral de Riesgos, tiene la responsabilidad de recomendar las políticas de gestión del riesgo de mercado de la Institución, estableciendo los parámetros de medición de riesgo, y proporcionando informes, análisis y evaluaciones a la Alta Dirección, al Comité de Administración Integral de Riesgos y al Consejo de Administración. La administración del riesgo de mercado consiste en identificar, medir, monitorear y controlar los riesgos derivados de fluctuaciones de las tasas de interés, tipos de cambio, de los precios de mercado y otros factores de riesgo en los mercados de divisas, dinero, capitales y productos derivados a los que están expuestas las posiciones que pertenecen a la posición. La medición del riesgo de mercado cuantifica el cambio potencial en el valor de las posiciones asumidas como consecuencia de cambios en los factores de riesgo de mercado. Dependiendo de la naturaleza de la actividad de las unidades de negocio, los títulos de deuda y accionarios son registrados como títulos de negociación, títulos disponibles para la venta y/o títulos conservados a vencimiento. En particular, detrás del concepto de títulos disponibles para la venta, lo que subyace y los identifica como tales es su carácter de permanencia, y son gestionados como parte estructural del balance. La Institución ha establecido lineamientos que deben seguir los títulos disponibles para la venta, así como los controles adecuados que aseguran su cumplimiento. Cuando se identifican riesgos significativos, se miden y se asignan límites con el fin de asegurar un adecuado control. La medición global del riesgo se hace a través de una combinación de la metodología aplicada sobre las Carteras de Negociación y la de Gestión de Activos y Pasivos. Carteras de Negociación Para medir el riesgo dentro de un enfoque global, se sigue la metodología de Valor en Riesgo (VaR). El VaR se define como la estimación estadística de la pérdida potencial de valor de una determinada posición, en un determinado período de tiempo y con un determinado nivel de confianza. El VaR proporciona una medida universal 1T.13 | REPORTE DE RESULTADOS | 17 del nivel de exposición de las diversas carteras de riesgo, permite la comparación del nivel de riesgo asumido entre diferentes instrumentos y mercados, expresando el nivel de cada cartera mediante una cifra única en unidades económicas. Se calcula el VaR por Simulación Histórica con una ventana de 521 días hábiles (520 cambios porcentuales) y un horizonte de un día. El cálculo se realiza a partir de la serie de pérdidas y ganancias simuladas como el percentil del 1% con pesos constantes y con pesos decrecientes exponencialmente con un factor de decaimiento que se revisa anualmente, reportándose la medida que resulte más conservadora. Se presume un nivel de confianza de 99%. Cabe señalar que el modelo de Simulación Histórica tiene la limitante de suponer que el pasado reciente representa el futuro inmediato. El Valor en Riesgo correspondiente al cierre de Marzo de 2013 (no auditado) ascendía a: Mesas de Negociación Market Making Prop Trading Factor de Riesgo Tasa de Interés Tipo de Cambio Renta Variable Casa de Bolsa VaR Miles MXN % 3,261.30 0.22% 3,261.32 0.22% 35.67 0.00% 3,261.30 0.22% 94.04 0.01% - 0.00% 3,260.12 0.22% El Valor en Riesgo correspondiente al promedio trimestral de 2012 (no auditado) ascendía a: Mesas de Negociación Market Making Prop Trading Factor de Riesgo Tasa de Interés Tipo de Cambio Renta Variable Casa de Bolsa VaR Miles MXN % 3,288.28 0.22% 3,287.76 0.22% 12.31 0.00% 3,288.28 0.22% 61.48 0.00% - 0.00% 3,289.02 0.22% * % de VaR respecto del Capital Neto Asimismo, se realizan simulaciones mensuales de las pérdidas o ganancias de las carteras mediante revaluaciones de las mismas bajo diferentes escenarios (Stress Test). Estas estimaciones se generan de dos formas: • • Aplicando a los factores de riesgo cambios porcentuales observados en determinado periodo de la historia, el cual abarca turbulencias significativas del mercado. Aplicando a los factores de riesgo cambios que dependen de la volatilidad de cada uno de estos. 1T.13 | REPORTE DE RESULTADOS | 18 Con frecuencia mensual se realizan pruebas de “backtesting” para comparar las pérdidas y ganancias diarias que se hubieran observado si se hubiesen mantenido las mismas posiciones, considerando únicamente el cambio en valor debido a movimientos del mercado, contra el cálculo de valor en riesgo y en consecuencia poder calibrar los modelos utilizados. Estos reportes, aunque se hacen mensualmente, incluyen las pruebas para todos los días. Gestión de Activos y P asivos La actividad de la Institución genera saldos de balance. El Comité de Activos y Pasivo (ALCO) es responsable de determinar las directrices de gestión del riesgo de margen financiero, valor patrimonial y liquidez, que deben seguirse en las diferentes carteras. Bajo este enfoque, la Dirección General de Finanzas tiene la responsabilidad de ejecutar las estrategias definidas en el Comité de Activos y Pasivos con el fin de modificar el perfil de riesgo del balance mediante el seguimiento de las políticas establecidas, para lo que es fundamental atender los requerimientos de información para los riesgos de tasa de interés, de tipo de cambio y de liquidez. Como parte de la gestión financiera de la Institución, se analiza la sensibilidad del margen financiero (NIM) y del valor patrimonial (MVE) de los distintos rubros del balance, frente a variaciones de las tasas de interés. Esta sensibilidad se deriva de los desfases en las fechas de vencimiento y de modificación de las tasas de interés que se producen en los distintos rubros de activo y pasivo. El análisis se realiza a partir de la clasificación de cada rubro sensible a tasas de interés a lo largo del tiempo, conforme a sus fechas de amortización, vencimiento, o modificación contractual de tasa de interés aplicable. Casa de Bolsa Balance MXP GAP Balance USD GAP Ene-13 0% n.a. Sensibilidad 1% NIM Feb-13 Mar-13 Promedio 0% 0% 0% n.a. n.a. n.a. Ene-13 0% n.a. Sensibilidad 1% MVE Feb-13 Mar-13 Promedio 0% 0% 0.0% n.a. n.a. n.a. Utilizando técnicas de simulación, se mide la valoración previsible del margen financiero y del valor patrimonial ante distintos escenarios de tasas de interés, y la sensibilidad de ambos, frente a un movimiento extremo de los mismos. El Comité de Activos y Pasivos adopta estrategias de inversión y coberturas para mantener dichas sensibilidades dentro del rango objetivo. Lím ites Los límites se emplean para controlar el riesgo global del Grupo Financiero, a partir de cada uno de sus portafolios y libros. La estructura de límites se aplica para controlar las exposiciones y establecen el riesgo total otorgado a las unidades de negocio. Estos límites se establecen para el VaR, alerta de pérdida, pérdida máxima, volumen equivalente de tipo de interés, delta equivalente de renta variable, posiciones abiertas en divisas, sensibilidad del margen financiero y sensibilidad de valor patrimonial. Riesgo de Liquidez El riesgo de liquidez está asociado a la capacidad que la Institución tenga de financiar los compromisos adquiridos, a precios de mercados razonables, así como de llevar a cabo sus planes de negocio con fuentes de financiación estables. Los factores que influyen pueden ser de carácter externo (crisis de liquidez) e interno por excesiva concentración de vencimientos. La Institución realiza una gestión coordinada de los vencimientos de activos y pasivos, realizando una vigilancia de perfiles máximos de desfase temporal. Esta vigilancia se basa en análisis de vencimientos de activos y pasivos tanto contractuales como de gestión. Cabe agregar que el Riesgo de Liquidez se limita en términos de un nivel de Iliquidez Acumulada durante un periodo de 1 mes y en términos de un nivel de Coeficiente de Liquidez establecido. 1T.13 | REPORTE DE RESULTADOS | 19 Casa de Bolsa Balance MXP GAP Balance USD GAP Ene-13 98% n.a. Coeficiente de Liquidez Feb-13 Mar-13 Promedio 95% 96% 96% n.a. n.a. n.a. Riesgo de Contrapartida Dentro del conjunto de riesgo de crédito, hay un concepto que, por su particularidad, requiere de una gestión especializada: Riesgo de Contrapartida. El Riesgo de Contrapartida es aquél que la Institución asume con gobierno, entidades gubernamentales, instituciones financieras, corporaciones, empresas y personas físicas en sus actividades de tesorería y de banca de corresponsales. La medición y control del Riesgo de Crédito en Instrumentos Financieros, Riesgo de Contrapartida, está a cargo de una unidad especializada y con estructura organizacional independiente de las áreas de negocio. El control del Riesgo de Contrapartida se realiza diariamente mediante el sistema Kondor Global Risk (KGR), que permite conocer la línea de crédito disponible con cualquier contrapartida, en cualquier producto y plazo. Para el control de las líneas de contrapartida se utiliza el Riesgo Equivalente de Crédito (REC). El REC es una estimación de la cantidad que la Institución puede perder en las operaciones vigentes con una determinada contraparte, en el caso de que ésta no cumpliese con sus compromisos, en cualquier momento hasta la fecha de vencimiento de las operaciones. El REC considera la Exposición Crediticia Actual, misma que se define como el coste de reemplazar la operación al valor de mercado, siempre y cuando este valor sea positivo para la Institución, y es medido como el valor de mercado de la operación (MtM). Adicionalmente, el REC incorpora la Exposición Crediticia Potencial o Riesgo Potencial Adicional (RPA), el cual representa la posible evolución de la exposición crediticia actual hasta el vencimiento, dadas las características de la operación y considerando las posibles variaciones en los factores de mercado. El REC Bruto considera las definiciones anteriormente descritas, sin considerar mitigantes por netting, ni mitigantes por colateral. Para el cálculo del REC Neto se toma en consideración la existencia de mitigantes de riesgo de crédito de contrapartida, tales como acuerdos de colateral, acuerdos de netting, entre otros. Si no existen mitigantes, el Rec Bruto y el Rec neto son iguales. Se informó que la metodología sigue mostrando eficiencia. Adicional al Riesgo de Contrapartida, existe el riesgo de entrega o liquidación (settlement), el cual se presenta en cualquier operación a su vencimiento al existir la posibilidad de que la contrapartida no cumpla con sus obligaciones en el pago a la Institución, una vez que la Institución ha satisfecho sus obligaciones emitiendo las instrucciones de pago. En concreto, para el proceso de control de este riesgo, la Dirección Ejecutiva de Riesgos Financieros diariamente supervisa el cumplimiento de los límites de riesgo de crédito por contraparte, por producto, por plazo y demás condiciones establecidas en la autorización para mercados financieros. Asimismo, es el área responsable de comunicar en forma diaria, los límites, consumos y cualquier desviación o exceso en el que se incurra. Asimismo informa mensualmente en el Comité de Administración Integral de Riesgos y de forma trimestral en el Consejo de Administración, los límites de Riesgos de Contrapartida, los límites de Riesgo Emisor y los consumos vigentes, así como los excesos incurridos y las operaciones con clientes no autorizados. Adicionalmente informa el cálculo de la Pérdida Esperada por operaciones vigentes en mercados financieros al cierre de cada mes; así como presenta diversos escenarios de estrés de la Pérdida Esperada. Lo anterior bajo metodología y supuestos aprobados en el Comité de Administración Integral de Riesgos. 1T.13 | REPORTE DE RESULTADOS | 20 Actualmente tenemos Líneas aprobadas de Riesgos de Contrapartida en la Casa de Bolsa para los siguientes sectores: Riesgo Soberano Mexicano y Banca de Desarrollo local, Instituciones Financieras Extranjeras e Instituciones Financieras Mexicanas. El Riesgo Equivalente de Crédito Neto de las líneas de Riesgo de Contrapartida y Riesgo Emisor de Casa de Bolsa Santander al cierre de Marzo de 2013 se encuentra concentrado en 100% en el segmento de Riesgo Soberano, Banca de Desarrollo e Instituciones Financieras. Dado que no existen mitigantes, el Rec Bruto es igual al Rec Neto. El Riesgo Equivalente de Crédito Neto promedio trimestral de las líneas de Riesgo de Contrapartida y Riesgo Emisor de Casa de Bolsa Santander del trimestre Enero-Marzo de 2013 fue de 30.18 millones de dólares REC neto en el segmento de Riesgo Soberano, Banca de Desarrollo e Instituciones Financieras. La Pérdida Esperada de Casa de Bolsa Santander al cierre de Marzo de 2013 se encuentra concentrada en 100% en el segmento de Riesgo Soberano, Banca de Desarrollo e Instituciones Financieras. La Pérdida Esperada promedio trimestral de las líneas de Riesgo de Contrapartida y Riesgo Emisor de Casa de Bolsa Santander del trimestre Enero-Marzo de 2013 fue de 0.002 millones de dólares en el segmento de Riesgo Soberano, Banca de Desarrollo e Instituciones Financieras. Riesgo Operativo En materia de Riesgo Operativo la Institución, alineado con la metodología corporativa, cuenta con políticas, procedimientos y metodología para la identificación, control, mitigación, vigilancia y revelación de los riesgos operativos. Para la identificación y agrupación de los riesgos operacionales, se utilizan las distintas categorías y líneas de negocio definidas por los organismos reguladores tanto como locales como los de supervisión a nivel Institución. La metodología está basada en la identificación y documentación de riesgos, controles y los procesos relacionados y utiliza herramientas cuantitativas y cualitativas tales como cuestionarios de autoevaluación, el desarrollo de bases de datos históricos e indicadores de Riesgo Operativo, etc., tanto para el control como la mitigación y revelación de los mismos. Riesgo Legal El riesgo legal, se define como la pérdida potencial por el incumplimiento de las disposiciones legales y administrativas aplicables, la emisión de resoluciones administrativas y judiciales desfavorables y la aplicación de sanciones, en relación con las operaciones que la Institución lleva a cabo. En cumplimiento a los lineamientos en materia de Administración Integral de Riesgos, se desarrollan las funciones siguientes: a) Establecimiento de políticas y procedimientos para analizar la validez jurídica y procurar la adecuada instrumentación de los actos jurídicos celebrados, b) Estimación del monto de pérdidas potenciales derivado de resoluciones judiciales o administrativas desfavorables y la posible aplicación de sanciones, c) Análisis de los actos jurídicos que se rijan por un sistema jurídico distinto al nacional, d) Difusión entre los directivos y empleados, de las disposiciones legales y administrativas aplicables a las operaciones y e) Realización, cuando menos anualmente, auditorias legales internas. Riesgo Tecnológico El riesgo tecnológico, se define como la pérdida potencial por daños, interrupción, alteración o fallas derivadas del uso o dependencia en el hardware, software, sistemas, aplicaciones, redes y cualquier otro canal de distribución de información en la prestación de servicios bancarios con los clientes de la Institución. La Institución ha adoptado un modelo corporativo para la gestión del Riesgo Tecnológico, el cuál se encuentra integrado a los procesos de servicio y soporte de las áreas informáticas, para identificar, vigilar, controlar, mitigar e informar los riesgos de Tecnología Informática a los que está expuesta la operación, tendiente a priorizar en el establecimiento de medidas de control que reduzcan la probabilidad de materialización de riesgos.