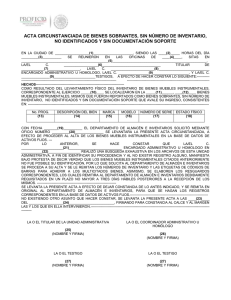

lineamientos para optimizar el control interno de los inventarios en

Anuncio