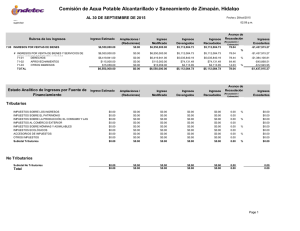

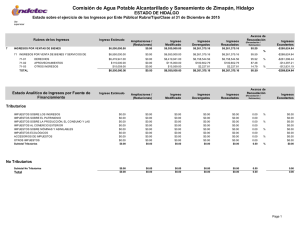

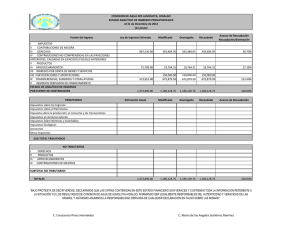

Ingresos Tributarios No Petroleros en la Estructura Fiscal

Anuncio