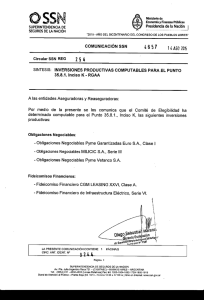

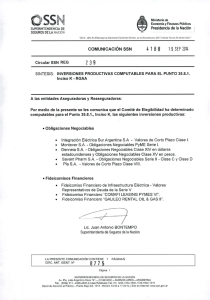

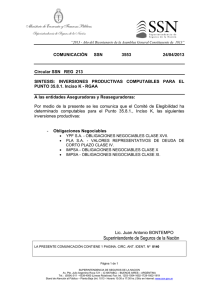

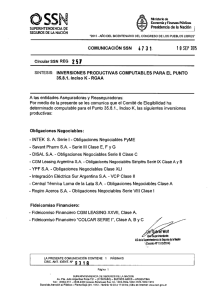

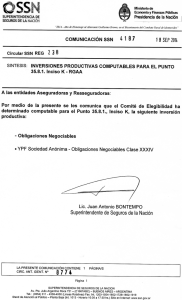

IRSA Propiedades Comerciales SA

Anuncio