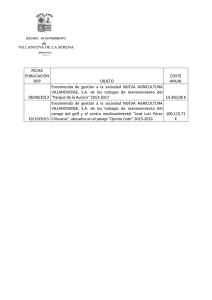

TCu Resumen I1088 v2 - Contratos del Sector Público

Anuncio