TIPOS DE SOCIEDAD, TRAMITACIÓN Y DOCUMENTACIÓN

Anuncio

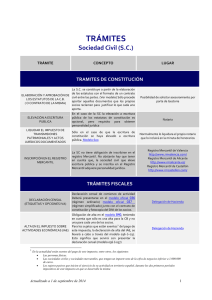

www.navarraemprende.com Tipos de empresa y trámites www.navarraemprende.com (Última actualización, noviembre de 2015) -1- www.navarraemprende.com ÍNDICE ÍNDICE............................................................................................................................................ 2 1. TIPOS DE EMPRESA ............................................................................................................... 3 1. ¿Qué es importante a la hora de constituir una empresa? .............................................. 3 2. Formas de empresa. .......................................................................................................... 4 3. Autónomo societario ......................................................................................................... 5 2. PERSONAS JURÍDICAS (SOCIEDADES LIMITADAS…) .............................................................. 6 1. Sociedad colectiva ............................................................................................................. 6 2. Sociedad comanditaria simple .......................................................................................... 7 3. Sociedad comanditaria por acciones................................................................................. 8 4. Sociedad Cooperativa y microcoperativa.......................................................................... 9 5. Sociedad Limitada ........................................................................................................... 11 6. Sociedad Limitada Nueva Empresa ................................................................................. 12 7. Sociedad Anónima ........................................................................................................... 14 8. Sociedad Laboral ............................................................................................................. 15 3. PERSONAS FISICAS (AUTONOMOS) ..................................................................................... 17 1. ¿Quién puede darse de alta como autónomo? ............................................................... 17 2. Empresario Individual...................................................................................................... 19 3. Comunidad de Bienes...................................................................................................... 20 4. Sociedad Civil................................................................................................................... 21 5. El Emprendedor de Responsabilidad Limitada................................................................ 22 6. Autónomo dependiente (TRADE) .................................................................................... 24 4. LICENCIAS Y OTROS TRÁMITES. ........................................................................................... 26 1. Licencias de Actividad y de Apertura .............................................................................. 26 2. Licencia de obras ............................................................................................................. 27 3. Comunicación de apertura ante la Dirección General de Trabajo .................................. 28 4. Libro de visitas electrónico .............................................................................................. 28 5. Obligaciones en materia de prevención de riesgos laborales ......................................... 28 6. Notificación y registro de los accidentes de trabajo y enfermedades profesionales ..... 30 7. Trámites relativos a la protección de datos de carácter personal .................................. 30 5. OTROS REGISTROS............................................................................................................... 30 1. Propiedad Industrial ........................................................................................................ 31 2. Registro de dominios en Internet.................................................................................... 32 3. Obligaciones legales asociadas a los Sitios Web ............................................................. 32 4. Cambio de titularidad de un negocio (traspasos) ........................................................... 33 -2- www.navarraemprende.com 1. TIPOS DE EMPRESA 1. ¿Qué es importante a la hora de constituir una empresa? Las siguientes preguntas nos ayudaran a decidir cuál es la forma jurídica que más conviene a nuestra empresa. Podemos elaborar una lista con las respuestas y buscar la forma jurídica que más se ajuste a las respuestas que hemos dado. 1. ¿Cuántos socios vamos a ser? 2. ¿Qué actividad vamos a realizar? 3. ¿De cuánto dinero disponemos? 4. ¿Qué forma de tributar nos conviene más a través del IRPF o a través del Impuesto de Sociedades? 5. ¿Qué responsabilidad queremos asumir? Estos son algunos de los aspectos a tener en cuenta. • Número de socios: según el número de promotores podremos constituir un tipo de sociedad u otro. Si somos más de un socio sería aconsejable constituir una sociedad, aunque una sola persona puede, también, constituir una sociedad anónima o limitada. • Actividad de la empresa: el tipo de actividad a la que se vaya a dedicar la empresa puede determinar la forma jurídica de esta, ya que puede que la normativa existente respecto a esa actividad establezca una forma concreta. • Capital necesario en el momento de creación de la empresa: Dependiendo de las demandas económicas del proyecto y del dinero que disponemos y la forma jurídica que elijamos deberemos aportar más o menos capital o ninguno. • Responsabilidad de los socios: es aconsejable que nos planteemos cuánta responsabilidad deseo asumir. Según la forma jurídica que elijamos la responsabilidad puede ser ilimitada o solo responderemos por el capital aportado. • Otro punto que puede ayudarnos a la hora de decidirnos es la complejidad o simplicidad de los trámites a realizar para la constitución de la empresa. La tramitación es más compleja para sociedades que para autónomos. • Modos de tributación: Es importante conocer cuáles son los de cada forma jurídica, ya que hay formas que tributan a través del IRPF (autónomos, sociedades civiles y comunidades de bienes), y otras que lo hacen a través del Impuesto de Sociedades (sociedades limitadas, anónimas, laborales y cooperativas). El sistema progresivo del impuesto IRPF puede, en determinados casos, presentar desventajas frente a una tributación fija en las sociedades mercantiles. • Es fundamental conocer la libertad de acción que nos permite la forma jurídica que elijamos. -3- www.navarraemprende.com 2. Formas de empresa. Vemos a continuación una tabla con las principales formas de empresa que nos pueden ayudar a responder a estas preguntas, diferenciadas por el tipo de personalidad. PERSONALIDAD FORMA Sociedades mercantiles especiales CAPITAL Sociedad colectiva No existe Mínimo 2 mínimo legal Sociedad de responsabilidad limitada Mínimo 1 Sociedad Limitada Nueva Empresa Mínimo Mínimo 1 3.000 € Máximo Máximo 5 120.000 € RESPONSABILIDAD FISCALIDAD DIRECTA Ilimitada Impuesto de sociedades Limitada al capital aportado Impuesto de sociedades Limitada al capital aportado Impuesto de sociedades Mínimo 60.000 € Limitada al capital aportado Impuesto de sociedades Sociedad Mínimo comanditaria por Mínimo 2 60.000 € acciones Socios colectivos: Ilimitada; Socios comanditarios: Limitada Impuesto de sociedades Sociedad comanditaria simple No existe Mínimo 2 mínimo legal Socios colectivos: Ilimitada; Socios comanditarios: Limitada Impuesto de sociedades Sociedad laboral Mínimo 60.000 € (SAL) Mínimo 2 Mínimo 3.000 € (SLL) Limitada al capital aportado Impuesto de sociedades Sociedad cooperativa Mínimo Mínimo 3 1.500 € Limitada al capital aportado Mínimo 1.500 € Limitada al capital aportado Sociedad Sociedades anónima Mercantiles PERSONAS JURÍDICAS Nº DE SOCIOS Mínimo 1 Microcooperativa Mínimo 2 Agrupación de interés económico Sociedad de inversión mobiliaria Mínimo 3.000 € No existe Mínimo 2 mínimo legal Mínimo fijado en los Estatutos -4- Impuesto de sociedades (Régimen especial) Impuesto de sociedades (Régimen especial) Ilimitada Impuesto de sociedades Limitada Impuesto de sociedades www.navarraemprende.com 3. Autónomo societario Hay que tener en cuenta que el régimen de autónomos es aplicable a los socios trabajadores de sociedades mercantiles cuando estos tengan el control efectivo de la sociedad. También se aplicará el régimen de autónomos a los socios trabajadores de sociedades laborales cuando junto con familiares hasta el 2º con los que conviva alcancen el 50% de la sociedad y a los socios trabajadores de sociedades cooperativas de trabajo asociado cuando así lo dispongan sus estatutos. Se entiende que hay control efectivo de la sociedad en el caso de las sociedades mercantiles (S.L. o S.A.) cuando se de alguno de los siguientes supuestos: Al menos la mitad del capital de la sociedad para la que preste sus servicios esté distribuido entre socios, con los que conviva, y a quienes se encuentre unido por vínculo conyugal o de parentesco por consanguinidad, afinidad o adopción, hasta el segundo grado. Su participación en el capital social sea igual o superior a la tercera parte del mismo. Su participación en el capital social sea igual o superior a la cuarta parte del mismo, si tiene atribuidas funciones de dirección y gerencia de la sociedad. En estos supuestos no existen peculiaridades de cotización y prestaciones respecto a un autónomo “normal”. No obstante, hay que tener en cuenta que estos autónomos son personas que trabajan para la sociedad y que cotizan a dicho régimen en virtud de ese trabajo precisamente. Por lo tanto, no facturan sus servicios a la sociedad, sino que reciben una remuneración salarial por su trabajo (conviene hacer el correspondiente recibo de salarios y su adecuada contabilización) que tiene la naturaleza de rendimientos de trabajo en su declaración del IRPF, al margen de los rendimientos de capital derivados de, en su caso, el reparto de los dividendos por parte de la sociedad. -5- www.navarraemprende.com 2. PERSONAS JURÍDICAS (SOCIEDADES LIMITADAS…) 1. Sociedad colectiva 1. Definición Sociedad mercantil, de carácter personalista, en la que todos los socios, en nombre colectivo y bajo una razón social, se comprometen a participar, en la proporción que establezcan, de los mismos derechos y obligaciones, respondiendo subsidiaria, personal y solidariamente de las deudas sociales. Al socio colectivo que aporta “bienes” a la sociedad se le denomina “socio capitalista”, y al que solamente aporta “industria” se le denomina “socio industrial”. 2. Marco Legal Código de Comercio y Reglamento del Registro Mercantil. 3. Características o Funciona o gira bajo un nombre colectivo o razón social o Todos los socios participan en la sociedad en plano de igualdad. 4. Número de socios El número mínimo de socios será 2. 5. Responsabilidad Responsabilidad de los socios ilimitada, todos los socios responden de manera solidaria. 6.Capital No existe capital mínimo legal para su constitución. 7. Fiscalidad Impuesto de sociedades. 8. Trámites de constitución SI *Trám ites de apertura de local ¿ Neces itas loc al? NO Certificación negativa nom bre Depósito capital social Escritura constitución Alta censal y obtención CIF Liquidación AJD (exento) R egistro M ercantil Alta en el IAE Inscripción en Seguridad Social Com unicación apertura centro de trabajo -6- Libro de visitas www.navarraemprende.com 2. Sociedad comanditaria simple 1. Definición Sociedad mercantil de carácter mixto (personalista-capitalista) con dos tipos de socios: colectivos que aportan capital y trabajo y los comanditarios que solamente aportan capital. 2. Marco Legal Código de Comercio y Reglamento del Registro Mercantil. 3. Características o Los socios participan de forma directa de los beneficios, con lo que tienen mayor motivación. o Los socios comanditarios no pueden votar y tienen prohibido cualquier acto de administración. 4. Número de socios El número mínimo de socios será 2. 5. Responsabilidad Responsabilidad de los socios colectivos, ilimitada y de los socios comanditarios limitada al capital aportado. 6. Capital No existe capital mínimo legal para su constitución. 7. Fiscalidad Impuesto de sociedades. 8. Trámites de constitución SI *Trám ites de apertura de local ¿ Neces itas loc al? NO Certificación negativa nom bre Depósito capital social Escritura constitución Alta censal y obtención CIF Liquidación AJD (exento) R egistro M ercantil Alta en el IAE Inscripción en Seguridad Social Com unicación apertura centro de trabajo -7- Libro de visitas www.navarraemprende.com 3. Sociedad comanditaria por acciones 1. Definición Sociedad mercantil cuyo capital social está dividido en acciones, que se formará por las aportaciones de los socios, uno de los cuales, al menos, se encargará de la administración de la sociedad y responderá personalmente de las deudas sociales como socio colectivo, mientras que los socios comanditarios no tendrán esa responsabilidad. 2. Marco Legal Código de Comercio Real Decreto Legislativo 1/2010, del 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. Reglamento del Registro Mercantil referente a su inscripción 3. Características o Los socios participan de forma directa de los beneficios, con lo que tienen mayor motivación. o Se les aplica la norma de la Sociedad Anónima, exigiéndoles un alto capital social. o Los socios comanditarios no pueden votar y tienen prohibido cualquier acto de administración. 4. Número de socios El número mínimo de socios será 2. 5. Responsabilidad Responsabilidad de los socios colectivos, ilimitada y de los socios comanditarios limitada al capital aportado. 6. Capital Mínimo 60.101,21€, siendo el mínimo desembolsado el 25% de las acciones. 7. Fiscalidad Impuesto de sociedades. 8. Trámites de constitución SI *Trámites de apertura de local ¿Necesitas local? NO Certificación negativa nombre Depósito capital social Escritura constitución Alta censal y obtención CIF Liquidación AJD (exento) Registro Mercantil Alta en el IAE Inscripción en Seguridad Social Comunicación apertura centro -8- de trabajo Libro de visitas www.navarraemprende.com 4. Sociedad Cooperativa 1. Definición Sociedad que agrupa a personas que tienen intereses o necesidades comunes para desarrollar una actividad empresarial, imputándose los resultados económicos a los socios, una vez atendidos los fondos comunitarios. 2. Marco Legal Ley 27/1999, de 16 de julio de ámbito estatal y Ley Foral 14/2006, de 11 de diciembre, de Cooperativas de Navarra. 3. Características o Estructura y gestión democrática: cada socio o socia un voto, independientemente del capital aportado. o Las cooperativas pueden tener distintos tipos de socios y socias (de trabajo, colaboradores/as, etc.). o Las cooperativas de trabajo integran, como mínimo, tres personas físicas, que se proponen producir bienes o prestar servicios, y en ellas el número de horas anuales hechas por los trabajadores/as no asociados no pueden superar el 30% del total de horas anuales hechas por los socios/as trabajadores. o Cooperativas de primer grado: de trabajadores asociados, de apoyo empresarial, de autoayuda consumidora y de sectores funciones sociales especiales. o Cooperativas de segundo grado: cuando están constituidas por dos o más cooperativas. 4. Número de socios Las cooperativas de primer grado estarán integradas, al menos, por cinco socios. Se exceptúan de esta norma general las cooperativas de trabajo asociado las cuales estarán integradas por, al menos, tres socios. 5. Responsabilidad Puede ser limitada o ilimitada, según se establezca en los estatutos. Si en los estatutos no se establece nada, la responsabilidad se limita al capital social suscrito por cada persona socia. 6. Capital No puede ser inferior a 1.500€ - excepto en las cooperativas educacionales (600 €)- , debiendo estar suscrito en su totalidad y desembolsado, al menos, en un 25%. La aportación mínima de cada socia cooperativista, que se fijará en los estatutos, es de 60 €, excepto en las cooperativas educacionales (no existe mínimo). 7. Fiscalidad Impuesto de sociedades. -9- www.navarraemprende.com 8. Trámites de constitución SI *Trámites de apertura de local ¿Necesitas local? NO Certificación negativa nombre Acta asamblea constitución Depósito capital social Escritura constitución Alta censal y obtención CIF Liquidación AJD (exento) Registro Mercantil Alta en el IAE Inscripción en Seguridad Social Comunicación apertura centro de trabajo Libro de visitas Microcooperativas de trabajo asociado La microcooperativa es aquella sociedad cooperativa de primer grado perteneciente a la clase de las de trabajo asociado cuyo régimen jurídico se regula en virtud de la Ley Foral 2/2015, de 22 de enero, de microcooperativas de trabajo asociado. La microcooperativa estará integrada por un mínimo de dos y un máximo de diez socios trabajadores de duración indefinida, a jornada completa o a tiempo parcial. La constitución, adaptación o transformación de otra entidad en microcooperativa requerirá escritura pública e inscripción en el Registro de Cooperativas de Navarra. -10- www.navarraemprende.com 5. Sociedad Limitada 1. Definición Es una asociación voluntaria de personas físicas o jurídicas, que aportan capital para explotar conjuntamente una actividad empresarial o profesional. Tienen personalidad jurídica propia. Cada socio cuenta con un número de participaciones dependiendo del capital aportado. 2. Marco Legal Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. 3. Características o Las participaciones son nominales y no se pueden transmitir libremente ya que hay un derecho de adquisición preferente por parte de los socios. La transmisión debe constar en documento público. o Adquiere personalidad jurídica con la inscripción en el Registro Mercantil. 4. Número de socios No se exige ni un número mínimo ni máximo de socios, por lo que la sociedad puede ser de carácter unipersonal. 5. Responsabilidad Los socios no responden personalmente de las deudas sociales, estando limitada su responsabilidad al capital aportado. 6. Capital No puede ser inferior a 3.000€ y desde su origen deberá estar totalmente desembolsado. 7. Fiscalidad Impuesto de sociedades. 8. Trámites de constitución SI *Trámites de apertura de local ¿Necesitas local? NO Certificación negativa nombre Depósito capital social Escritura constitución Alta censal y obtención CIF Liquidación AJD (exento) Registro Mercantil Alta en el IAE Inscripción en Seguridad Social Comunicación apertura centro de trabajo -11- Libro de visitas www.navarraemprende.com 6. Sociedad Limitada Nueva Empresa 1. Definición La Nueva Empresa está pensada para los proyectos empresariales más pequeños y más concretamente para facilitar su constitución, y puesta en marcha, de una manera rápida y con plenas garantías jurídicas. 2. Marco Legal La Sociedad Limitada Nueva Empresa (SLNE) se rige por la Ley 7/2003, de 1 de abril, que modifica la Ley 2/1995, de 23 de marzo, de Sociedades de Responsabilidad Limitada. BON núm. 165 de 31 de Diciembre de 2003 y BOE núm. 17 de 20 de Enero de 2004. 3. Características La denominación social de la Nueva Empresa se compone de los apellidos y el nombre de uno de los socios más un código alfanumérico (ID- CIRCE). 4. Número de socios La SLNE está reservada a las personas físicas y, en el momento de la constitución, el número de socios no puede ser mayor de cinco. La SLNE puede ser unipersonal. 5. Responsabilidad Los socios no responden personalmente de las deudas sociales, estando limitada su responsabilidad al capital aportado. 6. Capital La cifra mínima para constituir la sociedad es de 3.012 € y desde su origen deberá estar totalmente desembolsado y la cantidad máxima no podrá superar los 120.202 €. 7. Aspectos contables Real Decreto 296/2004, de 20 de febrero, por el que se aprueba el régimen simplificado de la contabilidad. 8. Fiscalidad Impuesto de sociedades. Si la empresa factura menos de 5 millones de €, se contemplan dos tramos: hasta 90.151 € de beneficio y el resto de beneficios en los que se aplican diferentes tipos Aplazamiento del pago del ITP/AJD durante 1 año desde la constitución Aplazamiento del pago del IS durante dos años así como de los pagos fraccionados de este impuesto Aplazamiento o fraccionamiento de las retenciones o ingresos a cuenta del IRPF, que se devenguen el primer año de constitución -12- www.navarraemprende.com 9. Trámites de constitución SI *Trámites de apertura de local ¿Necesitas local? NO Certificación negativa nombre Depósito capital social Escritura constitución Alta censal y obtención CIF Liquidación AJD (exento) Registro Mercantil Alta en el IAE Inscripción en Seguridad Social Comunicación apertura centro de trabajo -13- Libro de visitas www.navarraemprende.com 7. Sociedad Anónima 1. Definición Sociedad capitalista en la que el capital social está dividido en partes iguales denominadas acciones y que pueden ser transmitidas libremente. Los votos de cada persona asociada están en relación directa con el número de acciones que tiene. 2. Marco Legal Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. 3. Características o La libre transmisión de las acciones permite el vender fácilmente éstas, salvo que en los estatutos se disponga otra cosa. o Imposibilidad de controlar la entrada de personas extrañas a la sociedad. o Los mecanismos administrativos previstos en la normativa reguladora están pensados para grandes empresas, y por tanto pueden dificultar la gestión de una PYME. 4. Número de socios No se exige ni un número mínimo ni máximo de socios, por lo que la sociedad puede ser de carácter unipersonal. 5. Responsabilidad Los socios no responden personalmente de las deudas sociales, estando limitada su responsabilidad al capital aportado. 6. Capital No puede ser inferior a 60.000€, siendo el mínimo desembolsado el 25% de las acciones. 7. Fiscalidad Impuesto de sociedades. 8. Trámites de constitución SI *Trámites de apertura de local ¿Necesitas local? NO Certificación negativa nombre Depósito capital social Escritura constitución Alta censal y obtención CIF Liquidación AJD (exento) Registro Mercantil Alta en el IAE Inscripción en Seguridad Social Comunicación apertura centro de trabajo -14- Libro de visitas www.navarraemprende.com 8. Sociedad Laboral 1. Definición Sociedades anónimas o de responsabilidad limitada, en las que la mayoría del capital pertenece a los/as trabajadores/as que presten en ella servicios retribuidos en forma personal y directa por tiempo indefinido y en jornada completa, siendo propietarios/as al menos del 51% del capital social. 2. Marco Legal Ley 44/2015 de 14/10/15 de Sociedades Laborales y Participadas. 3. Características o El número de horas-año trabajadas por los trabajadores con relación laboral por tiempo indefinido no socios no puede ser superior al 49% del cómputo global de horas-año trabajadas por los socios trabajadores. o Ninguna persona asociada puede tener más del 33% del capital social, excepto entes públicas o mayoritariamente públicas, entidades no lucrativas o de economía social, las cuales pueden poseer hasta un 49.99% del capital. o No existe libre transmisión de acciones. o Clases de personas asociadas Laborales: prestan servicio a la sociedad con contrato laboral indefinido, y deben representar como mínimo el 51% del capital social. Generales: prestan servicio a la empresa con contrato temporal o no trabajan en la sociedad. No pueden representar más del 49% del capital. 4. Número de socios El número mínimo de socios será de tres. Podrán ser dos, pero los dos deben ser socios trabajadores y titulares del 50% del capital social. Situación que solo puede mantenerse durante un máximo 36 meses desde su constitución. Pasado este plazo deben convertirse en tres socios-trabajadores. 5. Responsabilidad Los socios no responden personalmente de las deudas sociales, estando limitada su responsabilidad al capital aportado 6. Capital Capital mínimo de 60.000€ para la sociedad anónima laboral y de 3.000€ para la sociedad limitada laboral. 7. Fiscalidad Impuesto de sociedades. -15- www.navarraemprende.com 8. Trámites de constitución ¿Necesitas local? SI *Trámites de apertura de local NO Certificación negativa nombre Depósito capital social Escritura constitución Alta censal y obtención CIF provisional Liquidación AJD (exento) Registro Mercantil Inscripción Registro Sociedades Laborales Alta en el IAE Inscripción en Seguridad Social Comunicación apertura centro de trabajo -16- Libro de visitas www.navarraemprende.com 3. PERSONAS FISICAS (AUTONOMOS) 1. ¿Quién puede darse de alta como autónomo? Toda persona trabajadora mayor de 18 años que, de forma habitual, personal y directa, realiza una actividad económica a título lucrativo, sin sujeción a contrato de trabajo. Su cónyuge y familiares hasta el tercer grado, inclusive, por consanguinidad, afinidad y adopción, que colaboren con ella de forma personal, habitual y directa y no tengan la condición de asalariadas. Excepto sus hijos e hijas menores de 30 años, aunque convivan en el mismo domicilio, que podrán contratar por cuenta ajena en el Régimen General, pero sin cobertura por desempleo. Los trabajadores autónomos económicamente dependientes a los que se refiere el Capítulo III del Título II de la Ley 20/2007, de 11 de julio. Los socios trabajadores de las sociedades laborales, cuando su participación en el capital social junto con el de su cónyuge y parientes por consanguinidad, afinidad o adopción hasta el segundo grado, con los que convivan, alcance, al menos el cincuenta por cien, salvo que acredite que el ejercicio del control efectivo de la sociedad requiere el concurso de personas ajenas a las relaciones familiares. Las personas socias trabajadoras de las cooperativas de trabajo asociado, cuando éstas opten por este régimen en sus estatutos. Quienes ejerzan funciones de dirección y gerencia que conlleva el desempeño del cargo de consejero o administrador, o presten otros servicios para una sociedad mercantil capitalista, a título lucrativo y de forma habitual, personal y directa, siempre que posean el control efectivo, directo o indirecto, de aquélla. Se entenderá, en todo caso que se produce tal circunstancia, cuando las acciones o participaciones del trabajador supongan, al menos, la mitad del capital social. Se presumirá, salvo prueba en contrario, que el trabajador posee el control efectivo de la sociedad cuando concurran algunas de las siguientes circunstancias: o Que, al menos la mitad del capital de la sociedad para la que preste sus servicios esté distribuido entre socios, con los que conviva, y a quienes se encuentre unido por vínculo conyugal o de parentesco por consanguinidad, afinidad o adopción, hasta el segundo grado. o Que su participación en el capital social sea igual o superior a la tercera parte del mismo. o Que su participación en el capital social sea igual o superior a la cuarta parte del mismo, si tiene atribuidas funciones de dirección y gerencia de la sociedad. En los supuestos en que no concurran las circunstancias anteriores, la Administración podrá demostrar, por cualquier medio de prueba, que el trabajador dispone del control efectivo de la sociedad Los escritores de libros. Los trabajadores autónomos extranjeros que residan y ejerzan legalmente su actividad en territorio español. -17- www.navarraemprende.com Los socios industriales de sociedades regulares colectivas y de sociedades comanditarias. Los socios trabajadores de las Cooperativas de Trabajo Asociado, cuando éstas opten por este régimen en sus estatutos. En este caso, la edad mínima de inclusión en el Régimen Especial es de 16 años. Comuneros o socios de comunidades de bienes y sociedades civiles irregulares. Profesionales que ejerzan una actividad por cuenta propia, que requiera la incorporación a un Colegio Profesional cuyo colectivo se haya integrado en el Régimen Especial de Trabajadores Autónomos. Profesionales que ejerzan una actividad por cuenta propia, que requiera la incorporación a un Colegio Profesional cuyo colectivo no hubiera sido integrado en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, con las siguientes peculiaridades: o Si el inicio de la actividad por el profesional colegiado se hubiera producido entre el 10 de noviembre de 1995 y el 31 de diciembre de 1998, el alta en el citado Régimen Especial, de no haber sido exigible con anterioridad a esta última fecha, debía haberse solicitado durante el primer trimestre de 1999 surtiendo efectos desde el primer día del mes en que se hubiese formulado la correspondiente solicitud. De haber sido formulada ésta en el mencionado plazo, los efectos de las altas retrasadas serán los reglamentariamente establecidos, fijándose como fecha de inicio de la actividad el 1 de enero de 1999. o No obstante lo establecido en los párrafos anteriores, quedan exentos de la obligación de alta en el Régimen Especial de los Trabajadores por Cuenta Propia o Autónomos, los colegiados que opten o hubieran optado por incorporarse a la Mutualidad de Previsión Social que pudiera tener establecida el correspondiente Colegio Profesional, siempre que la citada Mutualidad sea alguna de las constituidas con anterioridad a 10 de noviembre de 1995. Si el interesado, teniendo derecho, no optara por incorporarse a la Mutualidad correspondiente, no podrá ejercitar dicha opción con posterioridad. A diferencia de algunas sociedades, el autónomo no necesita inscribirse en el Registro Mercantil (aunque puede hacerlo voluntariamente si así lo desea), ni necesita solicitar el CIF ya que facturará con su propio NIF (Número de Identificación Fiscal). Además, tampoco está obligado a aportar un capital social concreto para la constitución de la empresa (como sí ocurre en el caso de las empresas mercantiles), ni está sujeto a formalismo especial alguno (como, por ejemplo la escritura pública en el caso de sociedades mercantiles). -18- www.navarraemprende.com 2. Empresario Individual 1. Definición Persona física que realiza en nombre propio y por medio de una empresa una actividad comercial, industrial o profesional de forma habitual, personal y directa. 2 Marco Legal Ley 20/2007, de 11 de julio, del Estatuto del Trabajador Autónomo y Ley 31/2015, de 9 de septiembre, por la que se modifica y actualiza la normativa en materia de autoempleo y se adoptan medidas de fomento y promoción del trabajo autónomo y de la Economía Social. El empresario individual se rige por el Código de Comercio en materia mercantil y por el Código Civil en materia de derechos y obligaciones. 3. Características o El empresario individual tiene control total de la empresa o Responde personalmente de todas las obligaciones que contraiga la empresa o El patrimonio mercantil y civil quedan mezclados. o Los trámites de constitución se inician al comienzo de la actividad empresarial. La aportación del capital a la empresa no tiene más límite que la voluntad del empresario. 4. Libros obligatorios Si su régimen fiscal es de Estimación Directa: Libro Diario, Libro de Inventarios y Cuentas anuales Si su régimen fiscal es de Estimación Directa Simplificada: Ventas e Ingresos, Compras y Gastos, Registro de Bienes de Inversión. Si el régimen fiscal es de Estimación Objetiva: no está obligado a llevar libro alguno, debe conservar los justificantes de sus operaciones. Si es una actividad profesional debe llevar además el libro de provisiones de fondos y suplidos. Libro de visitas. 5. Capital No existe mínimo legal. 6. Fiscalidad IRPF (rendimiento por actividades económicas) 7. Tramites de constitución SI *Trámites de apertura de local Inscripción en Seguridad Social ¿Necesitas local? NO Alta en el IAE Comunicación apertura centro de trabajo -19- Libro de visitas www.navarraemprende.com 3. Comunidad de Bienes 1. Definición Se basa en la existencia de una propiedad en común y proindivisa de un bien o un derecho que pertenece a diferentes titulares. 2. Marco Legal Se rige por el Código de Comercio en materia de mercantil y por el Código Civil en materia de derechos y obligaciones. Artículos 392 a 406. 3. Características o La comunidad en principio se regula por los pactos entre los comuneros/as y sólo a falta de éstos, subsidiariamente se aplican las normas del Código Civil. o Se aplica el principio de proporcionalidad: la participación en los beneficios y las cargas será proporcional a las cuotas. o Para administrar y disfrutar de los bienes y derechos se aplica el régimen de mayoría de cuotas. 4. Número de socios El número mínimo de socios será 2. 5. Responsabilidad Responsabilidad de los socios ilimitada 6. Capital No existe capital mínimo legal para su constitución. 7. Fiscalidad IRPF (rendimiento de actividades económicas). 8. Tramites de constitución SI ¿Necesitas local? NO Contrato civil *Trámites de apertura de local Alta censal y obtención CIF Liquidación AJD (exento) Alta en el IAE Inscripción en Seguridad Social Comunicación apertura centro de trabajo -20- Libro de visitas www.navarraemprende.com 4. Sociedad Civil 1. Definición: La sociedad es un contrato por el cual dos o más personas se obligan a poner en común dinero, bienes o industria, con ánimo de partir entre sí las ganancias. 2. Marco Legal Se rige por el Código de Comercio en materia mercantil y por el Código Civil (Artículos 1665 a 1708) en materia de derechos y obligaciones. 3. Características: o Se deben de redactar acuerdos y estatutos o Puede haber dos tipos de socios: socios y socios industriales. El capital está formado por las aportaciones de los socios tanto en dinero como en bienes o industria 4. Número de socios El número mínimo de socios será 2. 5. Responsabilidad Responsabilidad de los socios ilimitada. 6. Capital No existe capital mínimo legal para su constitución. 7. Fiscalidad IRPF (rendimiento de actividades económicas). 8. Trámites de constitución SI *Trámites de apertura de local ¿Necesitas local? NO Contrato civil Alta censal y obtención CIF Liquidación AJD (exento) Alta en el IAE Inscripción en Seguridad Social Comunicación apertura centro de trabajo -21- Libro de visitas www.navarraemprende.com 5. El Emprendedor de Responsabilidad Limitada Desde la entrada en vigor de la Ley de Apoyo a los Emprendedores, los autónomos pueden operar como “Emprendedores de Responsabilidad Limitada” o “ERL”. Un autónomo puede adquirir la condición de Emprendedor de Responsabilidad Limitada en cualquier momento de su vida profesional, ya que dicha figura no está reservada únicamente a los autónomos que comienzan su actividad. Además, es importante tener en cuenta que se trata de algo opcional, es decir, para ser Emprendedor de Responsabilidad Limitada es necesario que se opte por ello llevando a cabo las actuaciones descritas en el apartado “Modo de adquisición de la condición de ERL”. Alcance de la limitación de responsabilidad Es muy importante tener en cuenta que la limitación de la responsabilidad del ERL no es total ni mucho menos. Si se desea limitar la responsabilidad lo recomendable es crear una Sociedad de Responsabilidad Limitada Unipersonal. En lo que se refiere al ERL, lo que se consigue adquiriendo la condición de Emprendedor de Responsabilidad Limitada es la inembargabilidad de la vivienda habitual, y ello siempre y cuando el valor de dicha vivienda habitual no supere los 300.000 euros. Con respecto a dicho valor de 300.000 euros se debe tener en cuenta que el mismo no se refiere al precio de compra de la vivienda, sino que se corresponderá con el valor de la base imponible del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en el momento en el que se realice la inscripción en el Registro Mercantil a la que se refiere el apartado dos del punto “Modo de adquisición de la condición de ERL”. Además, también ha de tenerse en cuenta que la inembargabilidad de la vivienda habitual tiene efectividad únicamente frente a las deudas que cumplan los siguientes requisitos: Que sean deudas contraídas con posterioridad al momento en el que se realice la inscripción en el Registro Mercantil a la que se refiere el apartado dos del punto “Modo de adquisición de la condición de ERL”. Con respecto a las deudas contraídas con anterioridad a dicha inscripción, la inembargabilidad de la vivienda únicamente será aplicable si el acreedor lo hubiera consentido de manera expresa. Que se trate de deudas empresariales o profesionales. Que no se trate de deudas de derecho público (por ejemplo, deudas con la Hacienda Foral o la Seguridad Social), ya que frente a las mismas no resultan de aplicación los beneficios del ERL. En todo caso, este tipo de deudas se rigen por lo dispuesto en la Disposición Adicional Primera de la Ley de Apoyo a los Emprendedores. Finalmente, hay que tener en cuenta que no serán de aplicación los beneficios del ERL si se ha actuado con fraude o negligencia grave en el cumplimiento de obligaciones con terceros, siempre que conste en sentencia firme o en un concurso de acreedores declarado culpable. -22- www.navarraemprende.com Modo de adquisición de la condición de ERL Para acceder a la condición de Emprendedor de Responsabilidad Limitada se deben llevar a cabo las siguientes actuaciones: Otorgar un acta ante un notario en la que se recoja la voluntad de acceder a la condición de ERL, así como los datos de la vivienda habitual que se desea que resulte inembargable por deudas profesionales o empresariales. También resulta válida, en lugar del acta notarial, la cumplimentación de una instancia con firma electrónica del autónomo y su presentación telemática en el Registro Mercantil para su inscripción conforme al apartado siguiente. Inscribir el acta notarial o la instancia firmada electrónica en el Registro Mercantil del domicilio del autónomo. El propio Registro Mercantil se encarga de tramitar en el Registro de la Propiedad correspondiente, la constancia en el asiento de inscripción de la vivienda habitual del autónomo de que la misma pertenece a un ERL. Cumplir en todo momento los requisitos a los que se refiere el siguiente apartado. Requisitos a cumplir para mantener la condición de ERL El mantenimiento de la condición de Emprendedor de Responsabilidad Limitada exige que el autónomo cumpla en todo momento las siguientes obligaciones: Formular sus cuentas (y, en caso de superar los umbrales previstos para ello, someter las mismas a auditoría) como si se tratara de una Sociedad de Responsabilidad Limitada Unipersonal. Se exceptúa el supuesto de que el autónomo tribute por el régimen de estimación objetiva, en cuyo caso deberá cumplir los requisitos previstos para dicho régimen. Depósito de las cuentas anuales en el Registro Mercantil dentro de los siete primeros meses de cada ejercicio. En caso de que algún año el autónomo no deposite sus cuentas dentro del citado plazo, perderá la condición de ERL a partir de la finalización de dicho plazo, si bien podrá recuperarla en el momento en que deposite con posterioridad dichas cuentas. En el caso de los autónomos que tributan por el régimen de estimación objetiva, los mismos dispondrán de un modelo estandarizado para el depósito de sus cuentas anuales. -23- www.navarraemprende.com Publicidad de la condición de Emprendedor de Responsabilidad Limitada. Es necesario que quienes contraten con el autónomo sepan que están contratando con un ERL, por lo que éste debe publicitar en toda su documentación (presupuestos, facturas, etc.) su condición de tal. Para ello es preciso que en dicha documentación, el autónomo incluya sus datos registrales y haga constar “Emprendedor de Responsabilidad Limitada” o añada “ERL” a su nombre, apellidos y datos de identificación fiscal. Además, existirá un portal público donde cualquier persona podrá consultar sin coste alguno los datos de los Emprendedores de Responsabilidad Limitada. 6. Autónomo dependiente (TRADE) Son aquellos que realizan una actividad económica o profesional a título lucrativo y de forma habitual, personal, directa y predominante para una persona física o jurídica, denominada cliente, del que dependen económicamente por percibir de él, al menos, el 75 % de sus ingresos por rendimientos de trabajo y de actividades económicas o profesionales. Para ser considerados tales deben darse las siguientes condiciones: No pueden tener a su cargo trabajadores por cuenta ajena ni contratar o subcontratar parte o toda la actividad con terceros (se trataría de autónomos normales). No pueden ejecutar su actividad de manera indiferenciada con los trabajadores del cliente Deben disponer de infraestructura productiva y material propios, desarrollar su actividad con criterios organizativos propios y percibir una contraprestación económica en función del resultado de su actividad, de acuerdo con lo pactado con el cliente y asumiendo riesgo y ventura de aquélla (de no ser así podría tratarse de una “falso” autónomo, en realidad un trabajador por cuenta ajena). Entre las peculiaridades de los autónomos dependientes tenemos: El contrato debe celebrarse por escrito y está sometido a registro en el registro de contratos de trabajadores autónomos económicamente dependientes (TAED) en la oficina del Servicio Público de Empleo Estatal (antiguo INEM) en el plazo de los diez días siguientes a su firma, comunicando al cliente dicho registro en el plazo de los cinco días hábiles siguientes. Tendrá derecho a una interrupción de su actividad anual de 18 días hábiles. No se trata estrictamente de vacaciones porque no son retribuidas pero durante ese tiempo no es obligación suya garantizar la prestación del servicio (será la empresa para la que trabaja quien deberá buscar la alternativa). Se establecen unas causas tasadas de extinción y diferentes supuestos de indemnización para la misma: -24- www.navarraemprende.com o La interrupción de la actividad del autónomo se considerará justificada por las siguientes causas: Mutuo acuerdo de las partes o Necesidad de atender responsabilidades familiares urgentes, sobrevenidas e imprevisibles o Riesgo grave e inminente para la vida o salud del trabajador autónomo o Incapacidad temporal, maternidad o paternidad o Por decisión de la trabajadora autónoma económicamente dependiente en el supuesto de ser víctima de violencia de género, si es necesario para hacer efectiva su protección. o Otras causas pactadas. o Fuerza mayor Deberán incorporar obligatoriamente, dentro del ámbito de la acción protectora de la Seguridad Social, la cobertura de la incapacidad temporal y de los accidentes de trabajo y enfermedades profesionales de la Seguridad Social. Se considera como accidente de trabajo el accidente in itínere. -25- www.navarraemprende.com 4. LICENCIAS Y OTROS TRÁMITES. 1. Licencias de Actividad y de Apertura Cabe hablar de forma general de los siguientes tipos de licencias o situaciones. Actividades sometidas a declaración responsable o comunicación previa No todas las actividades requieren la previa obtención de una licencia para su apertura y funcionamiento. Básicamente, no referimos a los establecimientos de comercio minorista que, con una superficie de hasta 750 metros cuadrados, se encuentran enumerados en el Anexo de la Ley 19/2012, de 26 de diciembre, de medidas urgentes de liberalización del comercio y de determinados servicios. Este tipo de actividades no requerirán ninguna de las licencias que se señalarán en los apartados que siguen al presente, toda vez que la citada Ley 19/2012 eliminó los supuestos de autorización o licencia municipal previa, motivados en la protección del medio ambiente, de la seguridad o de la salud públicas. Se considera, tras realizar el juicio de necesidad y proporcionalidad, que no son necesarios controles previos por tratarse de actividades que, por su naturaleza, por las instalaciones que requieren y por la dimensión del establecimiento, no tienen un impacto susceptible de control a través de la técnica autorizatoria, la cual se sustituye por un régimen de control ex post basado en una declaración responsable. Entre las actividades que figuran están: prácticamente todo el comercio al por menor; y determinados servicios como: la reparación de artículos eléctricos, agencias de viajes, promoción de terrenos y de edificaciones, inmobiliarios, lavanderías, tintorerías, peluquerías, salones de belleza y servicios fotográficos, de fotocopias y enmarcación. Tras presentar la declaración responsable se habilita el ejercicio de la actividad comercial. Dicha licencia tendrá un control administrativo a posteriori. En estos casos bastará con presentar en el ayuntamiento: una declaración responsable, abonar las tasas que correspondan y el certificado suscrito por técnico competente que acredite la aptitud del local para el desarrollo de la actividad que se pretende. Actividades no encuadradas en la Ley 19/2012, de 26 de diciembre Cualquier otro local en el que se esté desarrollando una actividad económica al margen de las señaladas anteriormente precisará, al menos, de una licencia municipal de apertura, debiendo tramitarse en el ayuntamiento correspondiente, en su departamento de urbanismo. En dicha licencia se concretará quién es el titular, qué actividad se va a desarrollar y la dirección del local. Es posible que esta licencia se solape con las que se explican a continuación. Actividades sometidas a licencia de actividad clasificada (antes conocida como MINP). Son licencias necesarias para el ejercicio de determinadas actividades que pueden generar molestias, ruidos, humos, etcétera, y que precisan de unas especiales medidas en cuanto a la -26- www.navarraemprende.com adecuación del local. Dentro de éstas, están las actividades industriales, de hostelería, etcétera, e incluso actividades comerciales o de servicios si por dimensiones del local o kilowatios superan unos determinados parámetros. Las concretas actividades sometidas a licencia de actividad clasificada se encuentran recogidas en la Ley Foral 4/2005, de Intervención para la Protección Ambiental. Si no se trata de una actividad clasificada ni de una actividad de las contempladas en la Ley 19/2012, será necesaria únicamente la obtención de una licencia de apertura de las citadas en el apartado anterior, también conocida en ocasiones como licencia de actividad inocua (una licencia de apertura en Pamplona cuesta algo más de 550 euros). En el supuesto de que se trate de actividades que presentan riesgos para la seguridad e integridad de las personas o de los bienes, será preciso informe preceptivo y vinculante del Departamento de Presidencia, Justicia e Interior. Estas actividades se recogen en el ANEJO 5 del DECRETO FORAL 93/2006, de 28 de diciembre, por el que se aprueba el Reglamento de desarrollo de la Ley Foral 4/2005, de 22 de marzo, de Intervención para la Protección Ambiental. Por lo que respecta a su tramitación, una licencia de actividad clasificada requerirá un proyecto más complejo redactado por un técnico competente, y los plazos para su concesión serán más largos, ya que es posible que intervengan diferentes departamentos para dar su visto bueno al proyecto. Su coste también será más alto (una licencia de apertura en Pamplona cuesta algo más de 500 euros, mientras que una de actividad clasificada ronda los 1.300 euros). Licencia de apertura de actividades clasificadas Si la instalación o local ha precisado de licencia de actividad clasificada, requerirá finalmente, una vez ejecutada la instalación y, en su caso, las obras, de una licencia de apertura de actividad clasificada, la cual conlleva un coste algo superior, sobre los 650 euros (que se sumarían a los 1.300 anteriormente citados, resultando un coste cercano a los 2.000 euros si el local está en el área de Pamplona). La licencia de apertura requerirá de un certificado técnico que acredite la adecuación de la actividad a las medidas y condiciones impuestas en la licencia de actividad clasificada. En cualquier caso, ante la variedad de supuestos y complejidad normativa, se aconseja en todo caso acudir a los servicios urbanísticos y ambientales de los ayuntamientos para solicitar información detallada del caso concreto. Además, debe tenerse en cuenta que determinadas instalaciones, por su entidad y magnitud, pueden llegar a requerir autorizaciones ambientales cuya aprobación compete a la Administración de la Comunidad Foral de Navarra, y no a los Ayuntamientos (autorización ambiental integrada, evaluación de impacto ambiental, etc.). 2. Licencia de obras -27- www.navarraemprende.com En cuanto a la licencia de obras, si para acondicionar el local o hacer reformas en el mismo es necesario realizar obras, se debe tramitar la correspondiente licencia de obras en el Ayuntamiento donde se ubica el local. Varía en cada Ayuntamiento la documentación que hay que aportar, los plazos y las tasas. La documentación más importante es el proyecto de ejecución de dichas obras, firmado por técnico competente y visado por el correspondiente colegio profesional (aunque si son de poco calado pueden existir procedimientos abreviados o de comunicación previa en los que sea suficiente la aportación de los presupuestos y una descripción de la acción). Las tasas suelen ser un porcentaje sobre el presupuesto de ejecución material. Se graba también con el ICIO (Impuesto sobre Construcciones, Instalaciones y obras) que puede suponer entre el 2 y el 5% de dicho presupuesto, según lo dispuesto en las correspondientes Ordenanzas Fiscales Municipales. Tanto en el caso del ICIO como en el de las Tasas se realiza una doble liquidación: provisional sobre el presupuesto de obras presentado y definitivo sobre el coste real y efectivo de aquéllas. 3. Comunicación de apertura ante la Dirección General de Trabajo La comunicación de apertura se realizará con carácter previo o dentro de los treinta días siguientes a la apertura del centro de trabajo. En las obras de construcción, la comunicación de apertura de centro de trabajo deberá ser previa al comienzo de los trabajos y se efectuará únicamente por los empresarios que tengan la consideración de contratistas. Se presentará el formulario de comunicación cumplimentado, (en el caso de tratarse de empresas de construcción cumplimentar “Anexo Parte A” y “Anexo Parte B” y del Plan de Seguridad en el caso de apertura de una obra de construcción), ante la Dirección General de Política Económica y Empresarial y Trabajo del Departamento de Desarrollo Económico del Gobierno de Navarra, bien presencialmente, bien telemáticamente. 4. Libro de visitas electrónico Con la entrada en vigor de la Ley 14/2013, ya no hay obligación de diligencia del Libro de visitas convencional , y será la propia Inspección de Trabajo, de oficio y sin necesidad de solicitud de alta quien pondrá a disposición de las empresas el libro de visitas electrónico, aplicación del LVE. 5. Obligaciones en materia de prevención de riesgos laborales Si el autónomo no tiene trabajadores asalariados no tiene obligaciones en materia de Prevención. No obstante, si el autónomo ha sido contratado por otra empresa podrá pedirle la evaluación de riesgos y la carta de aptitud médica. -28- www.navarraemprende.com El Art. 24 de la Ley 31/1995 de la Ley de Prevención de Riesgos Laborales, regula la Coordinación de actividades empresariales en cuanto a los deberes de cooperación y de información e instrucción, en su apartado 5 establece que también le son aplicables a los trabajadores autónomos. Por lo tanto si la empresa contrata a un autónomo que no tiene asalariados para la realización una actividad deberá cumplir las obligaciones establecidas en la normativa sobre prevención de riesgos laborales. Estas obligaciones corresponden a la coordinación de actividades, para lo cual es suficiente con que el autónomo se subrogarse en el plan de seguridad de la empresa principal, es decir, leerlo, firmarlo y cumplirlo. Así mismo el autónomo debe informar al empresario contratante de los riesgos que genera su actividad y de la planificación preventiva. Para ello precisa de una evaluación de riesgos, para que el empresario pueda organizar el trabajo de todos (asalariados y autónomos). Para la realización de la evaluación de riesgo tienen dos vías: Contratar su realización con un servicio de prevención ajeno (SPA). Realizar la evaluación de riesgos el propio autónomo para lo cual precisará de una formación mínima acreditada en materia de prevención de riesgos laborales (Curso básico). Si el trabajador autónomo tiene trabajadores a su cargo, entonces Sí tiene obligaciones en materia de Prevención de Riesgos Laborales. Implantación y aprobación de un plan de prevención de riesgos Realizar una evaluación de riesgos y Planificar la acción preventiva Organizar las actividades preventivas Informar y formar a los trabajadores en prevención de riesgos Coordinar las actividades preventivas con otras empresas Actuar en casos de emergencia y de riesgo grave e inminente Realizar una investigación de todos los accidentes e incidentes de trabajo. Garantizar la vigilancia de la salud de sus trabajadores. Dependiendo de la actividad que realice y del número de trabajadores que tenga, podrá el Autónomo llevar por sí mismo la parte técnica de la prevención siendo necesaria una formación básica en materia de prevención de riesgos laborales; “curso básico en materia de prevención” que es impartido por Empresa de Prevención de Riesgos, mutuas o asociaciones de autónomos o por el contrario debería debe obligatoriamente contratar la parte técnica de la prevención de su empresas con un Servicio de Prevención Ajeno. Con el curso básico el autónomo está capacitado y formado para asumir la parte técnica de la Prevención (la vigilancia de la salud se debe contratar con un servicio de Prevención o Mutua). Normativa: Ley 31/1995, de 8 de noviembre, de Prevención de Riesgos Laborales. (BOE nº 269 de 10/11/1995). Real Decreto 39/1997, de 17 de enero, por el que se aprueba el Reglamento de los Servicios de Prevención. (BOE nº 27 de 31/01/1997). Enlaces de interés para más información: Instituto de Salud Pública y Laboral de Navarra, Instituto Nacional de Seguridad e Higiene en el Trabajo. -29- www.navarraemprende.com 6. Notificación y registro de los accidentes de trabajo y enfermedades profesionales Depende de su gravedad: Accidentes sin baja: El empresario autónomo deberá notificar a su Entidad Gestora todos los percances acaecidos a sus trabajadores. Relación de accidentes de trabajo ocurridos sin baja médica. Da cuenta en un documento único de todos los accidentes de trabajo ocurridos en un mes. Se formaliza a través del sistema delt@. Cuestionario de enfermedad profesional. La empresa da cuenta de las asistencias sin baja derivadas de enfermedades profesionales. Accidente con baja. En los cinco primeros días hábiles después de la fecha de baja, el empresario autónomo deberán presentar vía sistema delt@, el Parte de Accidente de Trabajo. Supuestos especiales: fallecimiento o que afecte a cuatro trabajadores. (Se excluyen los accidentes ‘in itinere’), además de cumplimentar el ‘parte de accidente’ y remitirlo vía delta, el empresario deberá comunicar el accidente a la autoridad laboral, en un plazo inferior a 24 horas, bien vía delta bien por otros medios tradicionales (fax, telegrama, teléfono…). Normativa: Orden TAS/2926/2002, de 19 de noviembre, por la que se establecen nuevos modelos para la notificación de los accidentes de trabajo y se posibilita su transmisión por procedimiento electrónico. 7. Trámites relativos a la protección de datos de carácter personal El art. 18.4 de la Constitución Española establece que “La Ley limitará el uso de la informática para garantizar el honor y la intimidad personal y familiar de los ciudadanos y el pleno ejercicio de sus derechos”. En este artículo está el fundamento de la Ley Orgánica 15/1999 de 13 de diciembre de Protección de Datos de Carácter Personal, mediante la cual se da el amparo debido a las personas físicas contra la posible utilización por terceros, en forma no autorizada, de sus datos personales susceptibles de tratamiento. La Ley ha sido posteriormente desarrollada por el Real Decreto 1720/2007 de 21 de diciembre. El empresario o autónomo debe por lo tanto tener en cuenta los principios y obligaciones establecidas en la ley cuando en el ejercicio de su actividad trate datos de Carácter Personal. Ofrecemos más información en este enlace. 5. OTROS REGISTROS ¿Realiza una actividad innovadora? Quizá le interese proteger algunos aspectos de la misma. Descubra qué implica la propiedad industrial. Por otra parte, si está interesado en contar con -30- www.navarraemprende.com presencia en la Red a través de una página web corporativa, puede informarse sobre el registro de dominios. 1. Propiedad Industrial Se entiende por Propiedad Industrial un conjunto de derechos exclusivos que protegen tanto la actividad innovadora manifestada en nuevos productos, nuevos procedimientos o nuevos diseños, como la actividad mercantil, mediante la identificación en exclusiva de productos y servicios ofrecidos en el mercado. Se pueden proteger, a través de su registro en la Oficina Española de Patentes y Marcas (OEPM): Marcas y nombres comerciales: Una Marca es un título que concede el derecho exclusivo a la utilización de un signo para la identificación de un producto o un servicio en el mercado. Pueden ser Marcas las palabras o combinaciones de palabras, imágenes, figuras, símbolos, gráficos, letras, cifras, formas tridimensionales (envoltorios, envases, formas del producto o su representación).Un Nombre Comercial es un título que concede el derecho exclusivo a la utilización de cualquier signo o denominación como identificador de una empresa en el tráfico mercantil. Los nombres comerciales, como títulos de propiedad industrial, son independientes de los nombres de las sociedades inscritos en los Registros Mercantiles. Antes de su solicitud conviene comprobar que no se encuentran ya inscritos con anterioridad ni que estén inscritos otros similares que puedan llevar a confusión. Para ello puede realizarse la pertinente búsqueda en la OEPM. La solicitud se debe hacer a través de los formularios pertinentes. También puede tramitarse on-line a través de la Oficina Virtual de la Oficina Española de Patentes y Marcas. Si la denominación es mixta o gráfica debe acompañarse la reproducción de la marca. Invenciones Industriales: Patentes y Modelos de Utilidad. Una Patente es un título que reconoce el derecho de explotar en exclusiva la invención patentada, impidiendo a otros su fabricación, venta o utilización sin consentimiento del titular. La Patente puede referirse a un procedimiento nuevo, un aparato nuevo, un producto nuevo o un perfeccionamiento o mejora de los mismos. La duración de la Patente es de veinte años a contar desde la fecha de presentación de la solicitud. Para mantenerla en vigor es preciso pagar tasas anuales a partir de su concesión. El Modelo de Utilidad protege invenciones con menor rango inventivo que las protegidas por Patentes, consistentes, por ejemplo, en dar a un objeto una configuración o estructura de la que se derive alguna utilidad o ventaja práctica. -31- www.navarraemprende.com La duración del Modelo de Utilidad es de diez años desde la presentación de la solicitud. Para el mantenimiento del derecho es preciso el pago de tasas anuales. Diseños Industriales: Un Diseño Industrial otorga a su titular un derecho exclusivo (a utilizarlo y a prohibir su utilización por terceros sin su consentimiento), sobre la apariencia de la totalidad o de una parte de un producto, que se derive de las características de, en particular, las líneas, contornos, colores, forma, textura o materiales del producto en sí o de su ornamentación. Los diseños podrán ser bidimensionales o tridimensionales. La duración de la protección conferida por los Diseños Industriales es de cinco años contados desde la fecha de presentación de la solicitud de registro, y podrá renovarse por uno o más períodos sucesivos de cinco años hasta un máximo de veinticinco años computados desde dicha fecha. Aunque, en principio, el ámbito de protección de las Marcas, nombres comerciales, Patentes y Modelos de Utilidad es nacional, existen derechos de propiedad industrial concedidos por organizaciones supranacionales con efectos a nivel comunitario o internacional (Marca Comunitaria, Marca Internacional, Patente Europea, Solicitud de Patente Internacional PCT, Diseños Comunitarios, Diseños Internacionales). 2. Registro de dominios en Internet Red.es tiene encomendada la autoridad de registro de los nombres de dominio de Internet bajo el indicativo de primer nivel correspondiente al país de España (.es). Puede consultar la disponibilidad del dominio interesado, así como los datos de los ya registrados en la mencionada página. Para poder registrar un dominio .es puede realizarlo a través de cualquiera de los agentes registradores acreditados. Se puede realizar el trámite on line a través de www.nic.es/index.action. 3. Obligaciones legales asociadas a los Sitios Web Si crea un sitio web, probablemente se le aplicará la LSSICE (Ley 34/2002, de 11 de julio, de servicios de la sociedad de la información y de comercio electrónico). Según esta Ley, será necesario que su sitio web cuente con un aviso legal en el que ofrezca determinada información acerca del titular de la página. Por otro lado, si su sitio web utiliza cookies, puede ser necesario que obtenga el consentimiento informado de los visitantes y usuarios del sitio web para su utilización. Puede consultar la siguiente guía informativa sobre el uso de cookies. -32- www.navarraemprende.com 4. Cambio de titularidad de un negocio (traspasos) Si ha escogido la opción del traspaso, le invitamos a conocer, paso a paso, las diferentes particularidades de esta modalidad. Conozca qué debe tener en cuenta previamente, cuáles son sus trámites específicos, cómo llevar a cabo las subrogaciones… Cuestiones previas En la vida de un negocio, pueden producirse acontecimientos que nos hagan plantearnos el dejar el negocio que estamos llevando (una jubilación, un cambio en las circunstancias personales, etc.). En estos casos es conveniente que el autónomo se plantee la posibilidad de traspasar su negocio a un tercero. Por otro lado existen personas que prefieren iniciar una actividad empresarial no totalmente nueva sino ya existente y en funcionamiento. El traspaso supone vender el negocio a un tercero y requiere analizar por separado una serie de cuestiones. Fórmula jurídica del traspaso o cesión de negocios Lo normal es que el traspaso se articule a través de una venta o cesión de todos los bienes y derechos que tiene la empresa (inmuebles, muebles, fondo de comercio, nombres comerciales, derechos arrendaticios etc.) a cambio de un precio. Este contrato puede ser escrito o verbal, salvo en los siguientes supuestos: Cuando se incluya la venta de bienes inmuebles, en cuyo caso es necesario firmar una escritura pública ante notario, por tener que inscribirse en el Registro de la Propiedad. Dicha compraventa deberá notificarse además al Ayuntamiento correspondiente tanto para liquidar el Impuesto sobre el Incremento del valor de los terrenos o “Plusvalía Municipal”, como para comunicar la identidad del nuevo sujeto pasivo del Impuesto de Contribución Urbana. Cuando se adquiera una S.L. o una S.A, en cuyo caso tanto la transmisión de las participaciones sociales o de las acciones según corresponda, como el cese y nombramiento de cargos, deberá llevarse a cabo en escritura pública. Los nuevos cargos deberán ser inscritos en el Registro Mercantil correspondiente. No obstante, se recomienda la firma de un contrato escrito para evitar malos entendidos y problemas de prueba en caso de diferencias. No obstante también se puede realizar a través de una cesión de todos los activos y pasivos de la empresa: es decir, no solo de los bienes y derechos sino también de las deudas y obligaciones. Habrá que tener en cuenta, por tanto, que esos terceros titulares de las deudas y obligaciones (un banco que ha prestado dinero, por ejemplo) tienen que autorizar el cambio en la medida en que les afecta. -33- www.navarraemprende.com Por ejemplo, si se transmite un préstamo que utilizó el vendedor para realizar una inversión, la entidad financiera con la que se formalizó el préstamo deberá autorizar la subrogación (sustitución) del mismo por el comprador. Cuestiones previas que hay que tener en cuenta El traspaso del negocio supone que una persona sucede a la otra en la titularidad del mismo y por tanto lo recibe en el estado y condiciones en que se encuentra. Por eso es importante tener en cuenta una serie de cuestiones previas: 1. Que quien vende esté al corriente en todas sus obligaciones: Con Hacienda (impuestos, declaraciones fiscales). Con Seguridad Social. (cotizaciones de los trabajadores). Con los trabajadores (sueldos, salarios, retenciones de IRPF). Con el propietario del local, en su caso. (alquileres, derramas, obras, etc.). Con la comunidad de propietarios, en su caso... Con las empresas de suministros (luz, agua, etc...). Con los proveedores de bienes y servicios. Con el ayuntamiento correspondiente (multas, IAE, contribuciones…). En muchos casos se soluciona con la aportación de los correspondientes certificados de estar al corriente de pagos. En otros obtener esa información puede ser más difícil. En cualquier caso se recomienda dejar claro en el contrato que son obligaciones que no tiene que asumir el comprador y, si es posible, retener una parte del precio, durante un tiempo, hasta que queden resueltas todas las cuestiones. 2. Las cuentas de la empresa: un negocio vale por los elementos que lo componen pero también y sobre todo por la rentabilidad que pueda acreditar. Esto queda reflejado en las cuentas de la empresa: en ellas podremos analizar la facturación, el nivel de gastos y, por tanto, la rentabilidad. Se recomienda analizar las declaraciones a Hacienda (IRPF e IVA) y en los supuestos de tributación por regímenes simplificados, los libros registros fiscales. 3. Dossier de empresa y Due Dilligence. Resulta conveniente, por tanto, recoger toda la información anterior en un pequeño dossier de la empresa que además puede estar sometido al criterio de un Auditor o experto independiente. Trámites principales Traspaso de licencia de apertura. Licencia de obras. Si el negocio se desarrolla en un local necesitará la correspondiente licencia de apertura. Al tratarse de un negocio en funcionamiento que ya debe contar con ella el trámite se simplifica porque no es necesario tramitar una licencia nueva sino que el anterior titular se la traspase al nuevo. Depende de cada ayuntamiento, pero normalmente la documentación requerida y las tasas administrativas son menores. Se recomienda formalizar el -34- www.navarraemprende.com documento de traspaso de licencia al mismo tiempo que se firma el contrato de traspaso del negocio. No obstante, si el nuevo empresario realiza reformas y nuevos acondicionamientos deberá tramitar la correspondiente licencia de obras. Más información sobre las licencias de apertura y obras. Variación en el Impuesto de Actividades Económicas (IAE): baja del anterior titular y alta del nuevo. El transmitente, al cesar en la actividad, tiene que darse de baja en el IAE; por el contrario, el adquirente deberá realizar la correspondiente alta. Más información sobre el Impuesto de Actividades Económicas (IAE). Inscripción de la empresa, alta en autónomos de los nuevos promotores, y subrogación de trabajadores. Como cualquier empresa, sus titulares, cuando desarrollen personalmente la actividad deberán darse de alta en el Régimen Especial de Trabajadores Autónomos. Más información sobre el Alta y baja en el RETA y Cotización. Igualmente si contrata nuevos trabajadores deberá realizar los trámites de inscripción de la empresa, afiliación, alta y contratación de dichos trabajadores. Si el transmitente contaba con trabajadores, que en el momento del traspaso tienen contratos en vigor, deberá notificarse a los representantes de los trabajadores la sucesión empresarial y las condiciones en que se produce. Así, el adquirente se subroga en las obligaciones laborales y de Seguridad Social que tenía la empresa anterior (lo cual es obligatorio para el comprador), debiendo respetar las condiciones de trabajo ya existentes, aunque el vendedor responde solidariamente, durante tres años, de las que tuvieron su origen en un momento anterior al traspaso. ¿Cómo se realiza el cambio, desde el punto de vista de Seguridad Social? A través del impreso TA8 debidamente cumplimentado. Comunicación al propietario de la cesión del contrato de alquiler. En principio, si el contrato de arrendamiento existente es posterior al 31 de diciembre de 1994, rige el principio de libertad de cesión del contrato a un tercero sin necesidad de autorización previa por parte del propietario. Ello no obstante, hay que estar a lo que diga en este sentido el contrato de arrendamiento, ya que los pactos particulares prevalecen sobre lo señalado en la Ley y puede establecerse una necesidad de autorización previa del propietario para poder realizar subarrendamientos o cesiones del contrato. En los contratos de arrendamiento anteriores al 1 de enero de 1994 el principio que rige en la Ley es la de necesidad de autorización previa y escrita del propietario del local para poder ceder el contrato a un tercero. -35- www.navarraemprende.com En cualquiera de los dos casos hay que tener en cuenta que el propietario del local tiene derecho a elevar el precio del arrendamiento en un 20%, así como a participar en un porcentaje en el precio del traspaso. Cambios de empresas de suministros. El anterior titular tendrá formalizados contratos de suministro de agua, luz, gas, teléfono, etc. El nuevo titular puede optar por formalizar los suyos propios (en cuyo caso el anterior procederá a realizar las bajas correspondientes) o ambos pueden ponerse de acuerdo para hacer un cambio (normalmente más sencillo y económico). Subrogación de contratos mercantiles. Lo mismo que en supuesto de los contratos de suministros, deberá valorarse la continuidad de los proveedores de bienes y servicios y de aquellos clientes que tengan un contrato mercantil con la empresa. Es necesario tener en cuenta que aquí intervienen terceros y que se debe contar con su autorización. Por ejemplo si quien transmite es un franquiciado necesitará que la franquicia dé el visto bueno al nuevo titular; o un cliente continuado tendrá que renovar su consentimiento para poder dar por entendido que continúa su relación con la empresa. Variación de trámites especiales. Si la empresa está sujeta a algún tipo de autorización o registro especial (por ejemplo, una autorización de agencia de viajes o inclusión en el Registro Industrial) el nuevo titular deberá acreditar que cumple los requisitos pertinentes para la realización de la misma y solicitar ese cambio de autorización y/o registro a su nombre ante el organismo correspondiente. Cesión de nombres comerciales, marcas etc. Si el transmitente es titular de una marca o nombre comercial que es objeto del contrato de traspaso, se deberá proceder al cambio pertinente en la Oficina Española de Patentes y Marcas. Más información sobre las marcas y nombres comerciales. Declaraciones de Impuestos por la operación También tendremos que tener en cuenta que estás operaciones están sujetas a determinados gravámenes fiscales. La operación de transmisión de la totalidad del patrimonio empresarial o profesional a favor de un único adquirente que va a continuar con la actividad es una operación no sujeta a IVA. Sin embargo, si no se cumplen alguno de estos requisitos la operación estará sujeta y grabada por este impuesto. En los supuestos de no sujeción, cuando la transmisión incluya bienes inmuebles estará sujeta esta al Impuesto de Transmisiones Patrimoniales (6%), impuesto que debe asumir el comprador. Igualmente está sujeta la operación al Impuesto municipal sobre el Incrementos del Valor de los terrenos de naturaleza urbana (la denominada plusvalía municipal): su importe va a depender del valor catastral del terreno, el tiempo transcurrido desde la anterior transmisión y -36- www.navarraemprende.com lo establecido en las correspondientes Ordenanzas Fiscales del municipio donde radique dicho bien inmueble. Por último, quien transmite, si consigue un precio superior al valor neto contable (precio de adquisición-amortizaciones) de los bienes que transmite tiene que declarar el beneficio que supone esa plusvalía (incremento de patrimonio) en su declaración de la renta correspondiente al año en que se produce la transmisión (base imponible especial del ahorro que tributa en la actualidad al 18%). En los supuestos de reinversión esta plusvalía no estará sujeta a tributación. Subvenciones La inversión que supone para el comprador comprar un negocio (traspaso) puede permitirle acceder a determinadas subvenciones. En ese sentido el pago único o capitalización del desempleo no establece ninguna peculiaridad cuando se trata de una inversión de este tipo frente a otras. Sin embargo, en el caso de las ayudas al autoempleo tendremos que tener en cuenta lo siguiente: Al tratarse de bienes de segunda mano la norma establece que deberá acreditarse, mediante certificado expedido por un perito independiente, que el precio de los equipos no es ni superior al valor de mercado ni al del coste de un equipo nuevo similar, que reúnen las características técnicas requeridas para la operación y que cumplen las normas aplicables. Asimismo, se adjuntará declaración del vendedor confirmando que no han sido subvencionados en los diez años anteriores, en caso de bienes inscribibles en registro público, o en los siete años anteriores para el resto de bienes. Para la acreditación de la inversión que permite el acceso a la subvención sólo se tienen en cuenta activos fijos materiales, por lo que es muy importante desglosar muy bien por conceptos el precio del traspaso en el contrato, ya que, por ejemplo, el fondo de comercio (activo fijo inmaterial) o el stock (circulante) no son subvencionables mientras que otros (mobiliario, equipos informáticos, software…) sí que lo son. Servicios de apoyo a la transmisión de negocios Por la complejidad inherente al traspaso de negocios es importante contar con un buen asesoramiento y apoyo en todo el proceso. El Servicio de Promoción Empresarial del Ayuntamiento de Pamplona cuenta con un servicio especializado en la transmisión de negocios para hacer más fáciles los procesos de transmisión favoreciendo la supervivencia de las empresas. La Cámara Navarra de Comercio e Industria tiene un servicio de compraventa de negocios en el que tanto el comparador como el vendedor pueden acceder a los recursos necesarios para culminar con éxito y seguridad el proceso de traspaso. -37-