08-c.qxd

1/11/05

8

9:50 PM

Page 1

Opinión

La Plata, miércoles 12 de enero de 2005

Sobre la balanza de pagos en la post-convertibilidad

Por Eric Calcagno

Especial

para Hoy

H

ay temas en economía que,

por complicados que parezcan en un primer vistazo,

son esenciales para elaborar un

análisis correcto de la realidad. En

eso no sólo está en juego el carácter científico de una disciplina fundamental de las ciencias sociales,

como es la economía, sino la

necesidad imperiosa -es decir

política- de que los mecanismos

económicos y los resultados concretos sean accesibles al conjunto

de los ciudadanos. En ese ejercicio

hay que evitar, en nombre del rigor

y del método, tanto las simplifica-

No fue fundado el

alarmismo sobre

retenciones, persistencia

en el default y tarifas de

privatizadas

ciones abusivas, como los eslóganes y las anécdotas: distinguir lo

esencial de lo accesorio, o al

menos morir en el intento.

En ese contexto vale la pena

comentar el comportamiento de la

balanza de pagos de la Argentina

en 2004. ¿Qué es eso? La balanza

de pagos registra las exportaciones

e importaciones de bienes, los

ingresos y pagos por servicios

reales (transporte y turismo), la

renta cobrada y pagada bajo la

forma de utilidades e intereses

externos y los flujos de capitales

entre el país y el exterior. Como

todo balance, muestra las fuentes y

los usos de un recurso, que en este

caso es muy especial: las divisas.

Ese es un recurso que la Argentina

no puede fabricar (a diferencia de

los Estados Unidos), y que sin

embargo necesita para poder

importar bienes y servicios y

enfrentar la deuda externa.

Al mostrar la forma en que un

país obtiene esos recursos, al

exponer la existencia de déficit o

excedentes persistentes (con el

consiguiente impacto sobre las

reservas internacionales), la balanza de pagos muestra uno de los

aspectos más importantes de la

situación económica de un país.

El Instituto Nacional de

Estadística y Censos (INDEC)

acaba de publicar los resultados de

la balanza de pagos de los

primeros 9 meses de 2004. De sus

cifras surgen tres rasgos funda-

bran las entradas y salidas en “sector privado no financiero” y

“errores y omisiones”, cuya adición mide la fuga de capitales). Es

así como el saldo total de la cuenta financiera pasó a ser positivo en

2004. Es cierto que parte importante de ese saldo se debe al

“financiamiento extraordinario”

que representa el default parcial de

la deuda externa.

mentales. El primero es la continuidad del superávit de la cuenta

corriente, aunque en menor medida que en igual período del año

anterior; el segundo es un ingreso

neto de capitales, frente a la muy

fuerte evasión de los tres años

anteriores (en especial en 2001 y

2002); en tercer término, figura el

aumento significativo de las reservas internacionales. (Véase el

cuadro 1).

La actual estructura de la balanza de pagos es un buen revelador de cómo ha cambiado la lógica de funcionamiento económico en la Argentina después del

derrumbe de la convertibilidad.

Un primer elemento central se

refiere al saldo en cuenta corriente:

con el 1 a 1, fue sistemáticamente

deficitario; en otras palabras, la

Argentina no exportaba lo suficiente para poder pagar las importaciones, las utilidades de las transnacionales que afluyeron en la

etapa de intensa desnacionalización de la economía, y los intereses

devengados sobre una deuda

externa cada vez mayor. La recesión económica en la que cayó el

país a partir de 1998 sirvió para

frenar las importaciones, pero no

alcanzó para reequilibrar la cuenta

corriente. La economía debía

entonces financiar ese déficit, con

más deuda. Esto era un círculo

vicioso, que no hizo más que

agravarse en 2001: el blindaje y el

megacanje sólo financiaron la fuga

de capitales, y en vez de evitar la

caída de la convertibilidad, la

hicieron más estrepitosa y más

costosa para el país, a largo plazo,

al inflar con exageración la deuda

pública.

Tras la devaluación, esta

situación cambió de modo sustancial. Las fuentes principales de

divisas dejaron de ser los flujos

especulativos y los préstamos del

Fondo Monetario Internacional, y

pasaron a ser el saldo comercial

(las exportaciones de bienes y ser-

Estos son los rasgos generales

de una balanza de pagos post-convertibilidad, que presenta mejoras

sustanciales con respecto a los del

decenio de 1990. Falta analizar lo

ocurrido con la cuenta corriente y

la cuenta financiera, pero acaso

una semana de descanso para el

lector sea necesario. El tema

parece complicado, pero por las

vicios han sido desde entonces

mucho mayores que las importaciones) así como los atrasos sobre

parte de la deuda pública.

Es notable cómo muchas previsiones resultaron equivocadas

también en este tema: se afirmó

que la existencia de retenciones

iba a ahogar a las exportaciones,

que la demora en salir del default y

en llegar a un acuerdo sobre las

tarifas de las empresas privatizadas

espantaría al capital extranjero, lo

cual a su vez iba a deprimir la

inversión. Sin embargo, la existencia de retenciones a las exportaciones no ha impedido su aumento: éstas crecieron tanto en valor

como en volumen. Así, en los

primeros nueve meses de 2004

crecieron 15,2% respecto del

mismo período de 2003, repitiendo la expansión que tuvieron en

todo 2003 respecto de 2002

(15,3%).

Respecto a la inversión extran-

jera directa, es interesante comprobar que desde niveles casi nulos en

los primeros nueve meses de 2003,

aumentó a 3.231 millones de

dólares entre enero y septiembre

de 2004. En realidad, empezó a

repuntar con fuerza en el último

trimestre de 2003. Esto lleva a

pensar que más que reglas ultraliberales, lo que las compañías

extranjeras quieren son buenas

perspectivas de ganancias, y que

cuando la economía crece con

políticas heterodoxas, esas expectativas son mejores que cuando

está estancada con políticas ortodoxas.

Lo mismo puede decirse de los

capitales de corto plazo (en gran

medida, fuga y repatriación de

capitales de residentes argentinos):

tras la estampida de 2001 y 2002,

la salida de esos capitales se ha

reducido de modo notable, hasta

llegar a un saldo nulo en los 9

primeros meses de 2004 (en el

cuadro 1 vemos cómo se equili-

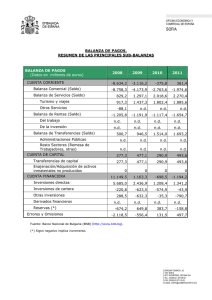

Argentina: resultado de la balanza de pagos (en millones de dólares)

2001

2002

2003

2003

(9 meses)

2004

(9 meses)

Cuenta corriente

-3.855

8.600

7.391

6.354

2.559

Cuenta financiera

-5.439

-11.713

-3.135

-2.141

1.243

Reservas internacionales

del BCRA (variación)

-12.083

-4.521

3.587

2.962

4.172

Errores y omisiones

-2.971

-1.815

-739

-1.317

328

Sector privado no financiero

-13.798

-12.758

-4.771

-3.929

-329

Fuente: Ministerio de Economía y Producción, Dirección Nacional de Cuentas Internacionales, Estimación del balance de

pagos (www.mecon.gov.ar/cuentas/internacionales).

Columnistas especiales y entrevistas exclusivas

Mario Rapoport - Eric Calcagno - Aldo Ferrer

En la edición de mañana, la columna de Aldo Ferrer

Demasiadas veces

escuchamos a

comentaristas que no

merecerían relatar un

partido de reserva

razones que enunciamos al principio es importante abordar aspectos

que son tal vez más “técnicos”. En

efecto, demasiadas veces asistimos

a comentarios de especialistas que

no merecerían siquiera relatar un

partido de fútbol de reserva, tanto

abundan en frases hechas, lugares

comunes y obviedades intrascendentes. A prueba: prenda el televisor (en los programas de economía, no de deportes). El respeto

por el lector o el auditorio también

implica no descender en la calidad

del comentario económico. No es

un tema menor: si la economía no

es accesible, comentable, polémica, entonces pasa a ser una

cuestión de supuestos especialistas, enamorados de ejercicios

matemáticos donde pierden las

hipótesis, los supuestos sociales y

la paciencia del que los sufre. Pero

es que las ecuaciones son tan

seductoras… y no hay como un

seudo-saber esotérico, accesible a

los felices pocos, para asegurar “el

refugio secular de los mediocres, la

renta de los ignorantes, la hospitalización segura de los inválidos y

-lo que es peor aún- el lugar donde

todas las formas de tiranizar y de

insensibilizar hallaron la cátedra

que las dictara”, como decía el

Manifiesto de la Reforma

Universitaria de 1918, en notable

premonición del modo dominante

de enseñar y comentar economía.

Eric Calcagno es columnista especial

del diario Hoy. Sus artículos se

publican los miércoles.

0

0