resumen rd1335 2005 se regulan las prestaciones

Anuncio

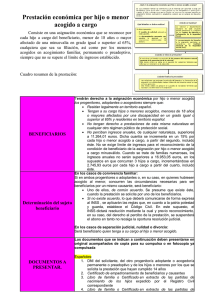

RESUMEN DE LO MÁS DESTACADO DEL REAL DECRETO 1335/2005 DE 11 DE NOVIEMBRE, POR EL QUE SE REGULAN LAS PRESTACIONES FAMILIARES DE LA SEGURIDAD SOCIAL: Se ha publicado en el Boletín Oficial del Estado el 22 de Noviembre de 2005, el Real Decreto que regula las prestaciones familiares de la Seguridad Social. Entre los objetivos de dicha modificación es la de clarificar la naturaleza de estas prestaciones, y sistematizar la naturaleza de las mismas. PRESTACIONES FAMILIARES: En su modalidad contributiva: 1. Se va a modificar lo referente a los periodos de cotización efectiva. Mejora de las condiciones de las solicitudes de excedencia para el cuidado de un menor. En su modalidad no contributiva: Se va a sistematizar el régimen de las siguientes prestaciones: 1. Una asignación económica por hijo a cargo del beneficiario menor de 18 años o mayor de dicha edad si esta afectado por una minusvalía en grado igual o superior al 65% 2. Prestación económica de pago único a tanto alzado para la nacimiento o adopción del tercer o sucesivos hijos. 3. Una prestación económica de pago único por parto o adopción múltiples. NUEVA REGULACIÓN DE LAS PRESTACIONES FAMILIARES: 1. MODALIDAD CONTRIBUTIVA: 1. a. CONSIDERACIÓN DE LOS PERIODOS DE EXCEDENCIA COMO COTIZADOS. Tendrán consideración de periodo cotizado el primer año de excedencia con reserva del puesto de trabajo que se disfruten por cuidado de hijo natural o adoptado, o de menor acogido, en los supuestos de acogimiento familiar, permanente o preadoptivo, o por el cuidado de un familiar, hasta el segundo grado de consanguinidad o afinidad que por razones de edad, accidente o enfermedad no pueda valerse por si mismo y no desempeñe actividad retribuida. Si la Unidad Familiar de la que forma parte, y la persona a la que se cuida es un menor en ese caso se debe añadir como periodo cotizado 15 meses o 18 meses cuando la familia numerosa tenga la consideración de categoría especial. El Real Decreto establece una serie de obligaciones formales para que se consideré así este periodo como cotizado. 2. PRESTACIONES FAMILIARES EN SU MODALIDAD NO CONTRIBUTIVA: I. ASIGNACIÓN ECONÓMICA POR HIJO O MENOR ACOGIDO A CARGO: Este Real Decreto delimita el concepto de HIJO A CARGO: Será aquel que: • • • CONVIVE Y DEPENDE ECONÓMICAMENTE DEL BENEFICIARIO. CONVIVENCIA: NO LO SERÁ LA SEPARACIÓN TRANSITORIA MOTIVADA POR RAZÓN DE ESTUDIOS, TRABAJO DE LOS PADRES O ACOGEDORES, TRATAMIENTO MÉDICO, REHABILITACIÓN U OTRAS CAUSAS SIMILARES. TAMBIÉN ESTARÁ A CARGO CUANDO REALICE UN TRABAJO LUCRATIVO POR CUENTA PROPIA O AJENA SI NO SUPERA EL 75% DEL SMI. NO SERÁ HIJO A CARGO SI: • ES PERCEPTOR DE UNA PENSIÓN CONTRIBUTIVA A CARGO DE UN RÉGIMEN PÚBLICO DE PROTECCIÓN SOCIAL DIFERENTE DE LA PENSIÓN DE ORFANDAD O DE LA PENSIÓN A FAVOR DE FAMILIARES DE NIETOS Y HERMANOS. REQUISITOS DE LOS BENEFICIARIOS: A) Residencia en territorio español. (o cotizan a la Seg. Social, y trabajan fuera). B) Tengan hijos o menores a cargo en los que concurran las circunstancias reguladas en el Reglamento. C) No superen los INGRESOS ECONÓMICOS que cada año se establezca en la Ley de Presupuestos Generales del Estado vigentes. (convivencia de los progenitores o adoptantes se suman los ingresos y no podrá superar este límite) Si se supera el límite Establecido en la Ley de Presupuestos Generales del Estado, si podrán ser beneficiarios de esta asignación si superan los ingresos, pero en todo caso son inferiores a la cuantía que resulte de multiplicar el IMPORTE ANUAL DE LA ASIGNACIÓN POR HIJO O MENOR ACOGIDO POR EL NÚMERO DE HIJOS O MENORES ACOGIDOS A CARGO DE LOS BENEFICIARIOS. Si el hijo a cargo minusválido no se exigirá límite de Recursos Económicos. No tengan derecho ni los progenitores ni los adoptantes ni en su caso, quienes hubiesen acogido al menor si se tiene derecho a otra prestación por la misma naturaleza. HIJOS A CARGO MINUSVÁLIDOS QUE CUMPLAN LOS REQUISITOS PARA SER BENEFICIARIOS: Podrán percibir la prestación los hijos minusválidos mayores de 18 años que cumplan todos los REQUISITOS para ser beneficiarios de la prestación por hijo a cargo previa solicitud. Siempre que conserven su capacidad de obrar y no hayan sido incapacitados judicialmente. También aquellos que sean huérfanos de ambos menores de 18 años o minusválidos que tengan una minusvalía igual o superior al 65%, podrán recibir las prestaciones que en su caso corresponderían a su progenitores MATRIMONIO: En el caso del matrimonio de la persona minusválida con un grado igual o superior al 65% si tuviese derecho a la ASIGNACIÓN ECONÓMICA POR HIJO A CARGO, no perderá por el hecho de contraer matrimonio esta ASIGNACIÓN. Podrán cobrarla asimismo las personas que no sean huérfanos y hayan sido abandonados por sus progenitores o adoptantes (salvo régimen de acogimiento familiar permanente o preadoptivo) Si son menores no minusválidos huérfanos o abandonados, será requisito indispensable que sus ingresos anuales no superen el límite establecido en los Presupuestos Generales del Estado anualmente. UNIDAD FAMILIAR: Si en una misma UNIDAD FAMILIAR concurren las circunstancias para ser beneficiario en varios de los miembros se deberá de común acuerdo ser determinado que una sola de las personas sea la que reciba esta asignación. La cuantía de esta asignación será la establecida en la Ley General de Seguridad Social o normas que la modifiquen. II. PRESTACIÓN ECONÓMICA de pago único por NACIMIENTO o ADOPCIÓN DE TERCER HIJO O SUCESIVOS. Los requisitos de los beneficiarios serán los mismos que en el caso anterior, salvo el requisito de tener hijos o menores acogidos. Es una asignación que se otorga por el nacimiento de tercer hijo o sucesivos, si el hijo esta afectado por una minusvalía igual o superior al 33% computarán el doble a los efectos del otorgamiento de esta prestación. Serán beneficiarios las personas que en el supuesto de convivencia entre progenitores o adoptantes, así lo hayan acordado. Se presume que hay acuerdo si la prestación la solicita solo uno de ellos. Será beneficiario cualquiera de ellos y si no hay acuerdo lo será la madre, en su caso. En el caso de que sea acogido la persona que tenga la guarda o custodia, será determinado como beneficiario. Si el causante es huérfano de ambos progenitores o adoptantes o esté abandonado, será beneficiaria de la prestación la persona física que se haga cargo legalmente de él. La cuantía será la establecida en la Ley General de Seguridad Social y en las normas que lo modifiquen. El límite de ingresos será el que anualmente se determine en la Ley de Presupuestos Generales del Estado. Si superan este límite pero los ingresos son inferiores a la suma de dicho límite más el importe de la prestación. La cantidad que se percibirá será la cantidad resultante de restar los ingresos y la anterior cantidad. (suma de lo que supere y la prestación). III PRESTACIÓN ECONÓMICA DE PAGO ÚNICO POR PARTO O ADOPCIÓN MÚLTIPLES: Los requisitos de los beneficiarios serán los mismos que en los casos anteriores, salvo el requisito del límite de ingresos que no se aplicará en este caso. Los hijos que dan derecho a esta prestación serán los siguientes: 1. HIJOS NACIDOS DE PARTOS MÚLTIPLES CUANDO EL NÚMERO DE NACIDOS SEA IGUAL O SUPERIOR A DOS. 2. HIJOS ADOPTADOS CUANDO EL NÚMERO DE ADOPTADOS SEA IGUAL O SUPERIOR A DOS. (Adopción producida en España, o integrado de manera inmediata en España, tras la adopción) 3. CASOS DE PARTO O ADOPCIÓN MÚLTIPLE: Cuando uno de los hijos este afectado por una minusvalía igual o superior al 33%, en ese caso los hijos computarán el doble. Igual que en el caso anterior: Serán beneficiarios las personas que en el supuesto de convivencia entre progenitores o adoptantes, así lo hayan acordado. Se presume que existe acuerdo cuando lo presenta solo uno de los progenitores. Si no hay acuerdo lo será la madre, en todo caso. La cuantía de la prestación será la que se regule en la Ley General de la Seguridad Social (artículo 188) -----------------------------------------------------------------------------------------------------------------------Las prestaciones familiares serán competencia del Instituto Nacional de Seguridad Social. COMPATIBILIDADES E INCOMPATIBILIDADES COMPATIBILIDADES: Las prestaciones por nacimiento o adopción del tercer hijo o sucesivos y por parto o adopción múltiples, causadas por un mismo sujeto serán compatibles entre sí. La prestación económica por parto o adopción múltiple es compatible con el subsidio especial de maternidad por parto múltiple. Las prestaciones económicas por nacimiento o adopción del tercer hijo o sucesivos y por parto o adopción múltiples serán compatibles con las asignaciones económicas por hijo o menor a cargo. INCOMPATIBILIDADES: Si en ambos progenitores o adoptantes o, en su caso, de los acogedores, concurren las circunstancias para tener la condición de beneficiarios de las prestaciones familiares, el derecho a percibirla solo será reconocido a uno de ellos. Tampoco podrán ser perceptores los posibles beneficiarios de otras prestaciones de análoga naturaleza establecida en los diferentes regímenes de Seguridad Social.En el caso de que uno de los progenitores este incluido en razón de la actividad desempeñada o por su condición de pensionista este reconocido en un régimen público de la Seguridad Social en ese caso le corresponderá la prestación de ese Régimen. Si los beneficiarios pueden tener derecho a la misma prestación en un mismo sujeto en varios regímenes públicos deberán optar por uno de ellos. La asignación por hijo a cargo minusválido mayor de 18 años será incompatible con la condición por parte del hijo de pensionista por invalidez o jubilación en su modalidad no contributiva, así como serán incompatibles con la que pueda recibir el hijo como pensión asistencial de la LISMI, o de la Ley 45/1960 de 21 de Julio. En este caso se deberá optar por una de las dos anteriores prestaciones. Ana Aparicio Menéndez. Asesoría Jurídica. 22 de Noviembre de 2005.