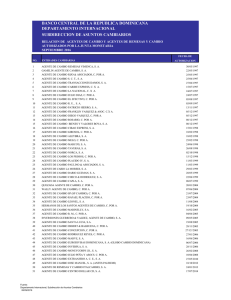

Remesas Internacionales en República Dominicana

Anuncio