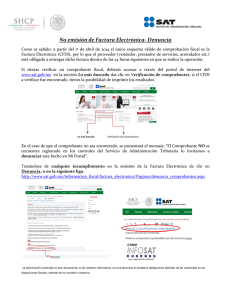

MI FACTURA POR FAVOR

Anuncio