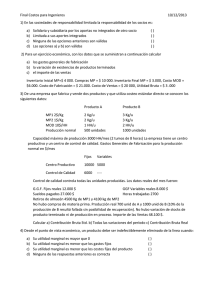

2000 - Rosario - Facultad de Ciencias Económicas

Anuncio