anexo

Anuncio

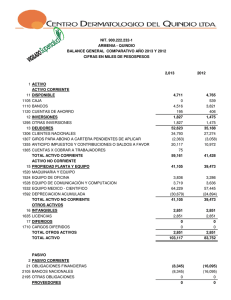

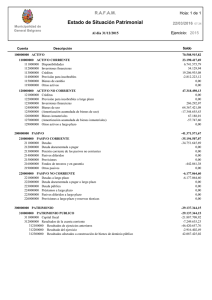

Variaciones en Balance de Apertura Definitivo AZUL & BLANCO MILLONARIOS F.C. S.A. A 01 de Enero de 2014 Cifras expresadas en millones de pesos Descripción Saldo Colgaap Ajustes Saldo NIIF ACTIVO EFECTIVO Y EQUIVALENTES INVERSIONES FINANCIERAS DEUDORES ACTIVOS POR IMPUESTOS INVENTARIO PROPIEDAD PLANTA Y EQUIPO INTANGIBLES ACTIVOS NO FINANCIEROS VALORIZACIONES PASIVO OBLIGACIONES FINANCIERAS PROVEEDORES CUENTAS POR PAGAR PASIVOS POR IMPUESTOS OBLIGACIONES LABORALES PASIVOS ESTIMADOS Y PROVISIONES DIFERIDOS OTROS PASIVOS PATRIMONIO CAPITAL SOCIAL RESERVAS RESULTADOS DEL EJERCICIO RESULTADOS DE EJERCICIOS ANTERIORES SUPERAVIT POR VALORIZACION 39.896 -8.130 31.766 861 100 2.537 249 1.949 596 26.827 3.018 3.758 -10.215 -786 -2.162 -3.674 -349 -265 -130 -2.711 -137 -29.681 -24.528 -33 -1.362 0 2 0 -583 1.973 0 0 -4.619 -1.145 -3.758 1.007 0 0 483 -784 0 35 1.273 0 7.123 0 0 0 3.365 863 100 1.955 2.222 1.949 596 22.208 1.873 0 -9.208 -786 -2.162 -3.192 -1.133 -265 -95 -1.438 -137 -22.558 -24.528 -33 -1.362 3.365 -3.758 3.758 0 A continuación una explicación conceptual de los ajustes. Efectivo y equivalentes de efectivo Reclasificación: Disminución del saldo en bancos en -$2 millones, por partidas conciliatorias identificadas, que permiten su aplicación a cartera. Deudores comerciales y otras cuentas por cobrar Reclasificación: Disminución de cuentas por cobrar por -$1 millón, en razón a la aplicación de pagos que se encontraban como partidas conciliatorias en la cuenta de bancos. Eliminación: Disminución por baja en cuenta de ingresos por cobrar relacionados con contratos de patrocinio no facturados, por valor de -$578 millones. Los contratos de patrocinio no generan el derecho de recaudo de los valores contratados, hasta tanto no se adelanten las actividades acordadas. La partida se comporta como un activo contingente, dado que, si bien ha surgido a raíz de un suceso pasado (la firma del contrato), su existencia deberá ser confirmada por la ocurrencia o no de eventos inciertos en el futuro (realización de actividades propias del patrocinio, como son las publicitarias). Dadas estas condiciones, el ingreso no puede ser reconocido en el balance de la entidad, pero será sujeto de revelación. Eliminación: Disminución por baja en cuenta de anticipos y avances a contratistas en -$1 millón dado que el servicio contratado ya había sido recibido al cierre del periodo, por lo que no se espera beneficios económicos en el futuro. Eliminación: Disminución por baja en cuenta de depósitos en -$3 millones que corresponde a una partida de la que no se espera recuperabilidad. Activos por impuestos Eliminación: Disminución por baja en cuenta de retenciones sobre impuestos por -$158 millones, que no podrán ser deducidos dado que no se obtuvo su certificación. Esto conlleva a que no se espere su recuperabilidad. Reconocimiento: Incremento en $2.131 millones por reconocimiento de activos por impuestos diferidos relacionados con los componentes de deudores, inventarios, activos intangibles y provisiones, establecidas a partir de las diferencias temporarias deducibles entre la base contable y la base fiscal, respecto a los impuestos sobre las ganancias que se recuperarán en periodos posteriores y que generan la expectativa de un activo deducible. Activos intangibles Crédito Mercantil: Teniendo en cuenta que los mayores valores pagados por la entidad fiduciaria relacionados con la gestión de los activos intangibles recibidos en fiducia, no corresponden, bajo normas NIIF, a una operación de combinación de negocios y, a su vez, no cumple las condiciones de un activo intangible deberá darse de baja en el ESFA. Esto generará una disminución patrimonial de -$2.502 millones. Derechos Deportivos: Los derechos deportivos bajo NIIF se clasificarán como Activos Intangibles dado que cumplen con los criterios de reconocimiento bajo NIIF y se medirán inicialmente al costo y amortizados posteriormente en 60 meses. Por tal razón, y aplicando esta vida útil a todos los derechos deportivos vigentes al 31 de diciembre de 2013, se procedió a recalcular su amortización hasta la fecha de transición, con lo que se disminuye el patrimonio -$1.934 millones. Sin embargo, en la medición posterior al reconocimiento, la entidad no podrá optar por el modelo de revaluación, ya que dichos activos no poseen un mercado activo que sirva de referencia para hallar el valor razonable de estos activos. Esta situación conlleva a que la valorización que está reconocida bajo norma local, que asciende a -$3.758 millones, sea eliminada en el balance de apertura. Gastos de Formación: Los gastos incurridos en la generación de los derechos de formación no pueden ser considerados activos bajo NIIF, por lo que deberán ser eliminados en el balance de apertura. La baja en cuentas de esta partida genera un impacto patrimonial negativo de -$189 millones. Licencias: Reclasificación de licencias que bajo norma local se encontraban contabilizadas en la cuenta de diferidos, aumentando así en 6 millones los intangibles por licencias. Activos no financieros Activos diferidos - Gastos pagados por anticipado: Comisiones: Corresponde a la causación de una partida de la cual no se espera recibir beneficios económicos, por cuanto el servicio no fue recibido. Por tal razón se debe dar de baja en el balance de apertura, generando un impacto patrimonial negativo de -$200 millones. Cargos Diferidos – Organización y Pre operativos. En este rublo se incorporaron las erogaciones realizadas en la creación de la Entidad Azul & Blanco, tales como registro mercantil, gatos notariales y de asesoría jurídica, diseño de plataforma, marketing, diseño de marcas logos e imagen, gastos de colocación de acciones. Para el balance de apertura se eliminará el saldo de este rubro, que asciende a -$816 millones, disminuyendo el patrimonio. Cargos Diferidos: Remodelaciones tiendas. Incluye las erogaciones que ha realizado la entidad Azul & Blanco con el fin de acondicionar los locales comerciales arrendados como tiendas para venta de inventarios propios y en consignación. Para el balance de apertura el ajuste a esta partida genera un impacto patrimonial negativo al darse de baja, por -$123 millones. Cuentas por pagar y proveedores Reclasificación: Azul & Blanco al cierre del periodo determina cuales bienes o servicios han sido recibidos, pero que aún la factura no se ha radicado por parte del proveedor. Estas partidas son reconocidas como provisiones de costos y gastos bajo norma local. Para NIIF, la generación de un pasivo ocurre precisamente cuando la entidad ha recibido los bienes o los servicios han sido prestados, dejando de lado la forma legal que se constituye en la factura. Por tal razón, la provisión registrada bajo provisión de costos y gastos debe ser reclasificada al pasivo real, lo cual incrementa las cuentas por pagar en -$35 millones. Cuenta por pagar relacionada con los Derechos Deportivos en Préstamo, que constituye un pasivo que se cancela a largo plazo. Esta situación establece que la entidad deba aplicar el método de la tasa de interés efectiva en la determinación del costo amortizado sobre el pasivo. La diferencia entre el valor presente de los flujos de efectivo y el valor nominal del pasivo, disminuye el pasivo en $132 millones, generando un efecto patrimonial positivo. Eliminación: Se elimina un saldo generado por menor valor pagado en préstamos de derechos deportivos, que genera un impacto en el patrimonio por $1 millón. Eliminación. Corresponde a la causación de una partida constituida como un pasivo, de una operación que no se llevó a cabo, de la cual no se espera recibir beneficios, por cuanto el servicio no fue recibido. Por tal razón se debe dar de baja en el balance de apertura, generando un impacto patrimonial del $225 millones. Eliminación. Baja en cuenta de pasivos de impuestos relacionados con mayores valores reconocidos bajo norma local, que no constituyen en pasivo exigible. El impacto en el balance de apertura asciende a $160 millones. Pasivos por impuestos Reconocimiento: Incremento del pasivo, lo que genera un impacto patrimonial negativo, en -$784 millones por reconocimiento de pasivos por impuestos diferidos, relacionado con los componentes Cuenta por pagar (por el costo amortizado y eliminación de otros pasivos), Provisiones y Pasivos Diferidos. Pasivos estimados y provisiones Reclasificación: Azul & Blanco al cierre del periodo determina cuales bienes o servicios han sido recibidos, pero que aún la factura no se ha radicado por parte del proveedor. Estas partidas son reconocidas como provisiones de costos y gastos bajo norma local. Para NIIF, la generación de un pasivo ocurre precisamente cuando la entidad ha recibido los bienes o los servicios han sido prestados, dejando de lado la forma legal que se constituye en la factura. Por tal razón, la provisión registrada bajo provisión de costos y gastos debe ser reclasificada al pasivo real, lo cual incrementa las cuentas por pagar en -$35 millones. Pasivos diferidos Eliminación: Incremento patrimonial por eliminación del pasivo en $450 millones, relacionado con patrocinios. Hasta tanto no se realice la ejecución del contrato, la obligación no se ha generado y por tanto no existe el pasivo. Eliminación. Incremento patrimonial por eliminación del pasivo en $823 millones, relacionado con derechos de televisión. Estos recursos fueron entregados por la DIMAYOR sobre los derechos de televisión negociados con Win Sport por los años 2012 a 2016. Sin bien los derechos de televisión se extienden hasta el año 2016, no existen actividades que deba realizar la entidad ni condiciones adicionales para considerar que los recursos no son ingresos desde el momento de recibirlos.