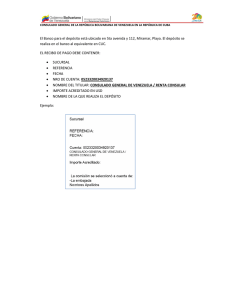

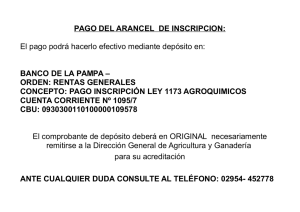

capítulo 1. sistemas de representación y tenencia de valores

Anuncio