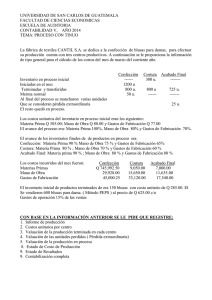

Diseño de un sistema de costos estándar para la empresa

Anuncio