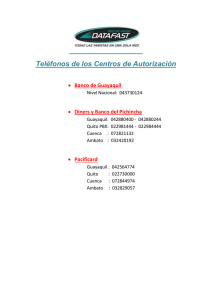

universidad técnica de ambato facultad de contabilidad y auditoría

Anuncio