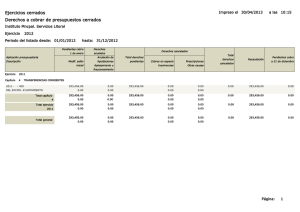

1000 Aspectos preliminares 1200 Alcance 1201 La actuación se

Anuncio

ADUANA PRINCIPAL DE LA GUAIRA (APLG)-SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT) COBRO DE DERECHOS PENDIENTES POR EL PROCESO DE IMPORTACIÓN Y RECAUDACIÓN 1000 Aspectos preliminares 1200 Alcance 1201 La actuación se circunscribió al análisis selectivo de los procedimientos y actividades llevadas a cabo en la Aduana Principal de La Guaira (APLG), adscrita al Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), vinculadas con la importación de mercancías y las gestiones de cobro de derechos pendientes de años anteriores, durante el ejercicio fiscal 2012. A tales efectos, se realizó la selección de los Capítulos Arancelarios de mayor sensibilidad: 47, 61, 71, 85, 87, 91 y 98 y aquellas declaraciones con mayor volumen de importaciones; y de éstas 30,00% de las Declaraciones Únicas de Aduanas (1.318 DUA). Igualmente, 30,00% de las garantías constituidas para el ingreso de mercancías bajo el régimen de admisión temporal. 1300 Objetivos generales y específicos 1301 El objetivo general de la auditoría es evaluar el proceso de importación de mercancías efectuado durante el año 2012, en atención a la naturaleza de la normativa especial que la regula, así como las gestiones de cobro realizadas por la APLG respecto a los derechos pendientes. 1302 Los objetivos específicos de la auditoría son: evaluar los mecanismos de control interno llevados a cabo por las Divisiones de operaciones, en cuanto al proceso de importación y recaudación por el cobro de derechos pendientes, verificar la legalidad, exactitud y sinceridad de los tributos declarados y pagados en las operaciones de importación; evaluar las gestiones de cobro de los derechos pendientes por concepto de: impuesto, multas e intereses moratorios, registrados hasta el 31-12-2012; verificar la legalidad y exactitud de las garantías a favor de la Nación, constituidas para respaldar la introducción de mercancías al territorio nacional bajo el régimen de admisión temporal. 2000 Características generales 1 2100 Características generales del objeto evaluado 2101 La APLG forma parte del área operativa del SENIAT, tiene entre sus competencias: la administración, recaudación, control y liquidación de los tributos aduaneros de la circunscripción a su cargo. Su estructura organizativa está conformada por una Gerencia y las Divisiones de: Administración, Operaciones, Recaudación y Tramitaciones; y las Áreas de: Asistencia al Contribuyente, Apoyo Jurídico, Control de Almacenamiento y Bienes Adjudicados, y Resguardo Aduanero. 3000 Observaciones derivadas del análisis 3001 En 3 expedientes de importación no se encontró anexa la carta del origen de las divisas conforme al artículo 6 de la Ley de Reforma Parcial de la Ley Contra Ilícitos Cambiarios (Gaceta Oficial N° 5.975 Extraordinario de fecha 17-05-2010), en concordancia con lo indicado en el artículo 23 de las Normas Generales de Control Interno (Gaceta Oficial N° 36.229 de fecha 17-06-97). Tal situación denota deficiencias en el control interno, en la disposición de información oportuna, en consecuencia, falta sinceridad y confiabilidad de la misma. 3002 Se evidenció que 26 expedientes de admisiones temporales, cuyos plazos otorgados para el régimen se encontraban vencidos, no presentaban autorización de prórroga, de nacionalización o la reexpedición de las mercancías, según corresponda. En este sentido, la Gerencia Aduanera remitió copias simples de requerimientos de información a los consignatarios aceptantes, observándose que a la fecha 02-10-2013, se habían vencido los plazos de entrega concedidos de la documentación solicitada; lo señalado demuestra fallas en el control y supervisión del seguimiento del régimen suspensivo, por lo tanto no se evidenciaron soportes de la aplicación de la multa establecida en el artículo 118 del Decreto con Rango, Valor y Fuerza de la Ley de Reforma Parcial de la Ley Orgánica de Aduanas (Gaceta Oficial N° 38.875 de fecha 21-02-2008), en los casos pertinentes, según lo establecido en el artículo 34 del Reglamento de la Ley Orgánica de Aduanas sobre los Regímenes de Liberación, Suspensión y otros Regímenes Aduaneros Especiales, (Gaceta Oficial N° 5.129 Extraordinario de fecha 30-12-96). 2 3003 No se evidenció la liberación de la fianza, ni el oficio de autorización de devolución del depósito previo correspondiente a la admisión temporal N° AT 15173, a pesar de las competencias que al respecto tiene la Gerencia Aduanera previstas en el numeral 2 del artículo 119 de la Resolución 32 (Gaceta Oficial N° 4.881 Extraordinario de fecha 29-03-95). Sobre lo indicado la Gerencia Aduanera informó que esta debilidad fue originada porque el beneficiario no había consignado copia certificada de la DUA, e indicó que la División de Recaudación solicitó a la División de Tramitaciones el estatus del referido expediente, sin respuesta a la fecha de elaboración del Informe de Actuación, 07-10-2013, lo cual demuestra canales de comunicación inadecuados para el funcionamiento eficiente y el cumplimiento de responsabilidades asignadas a cada una de las dependencias de la APLG. 3004 En cuanto a los Derechos Pendientes, no fueron suministrados 245 expedientes relacionados con las gestiones de cobro. Al respecto, la División de Recaudación comunicó que éstos se encuentran en el archivo inactivo de la APLG; a la fecha 13-082013 el Área de Apoyo Jurídico no ha gestionado cobros, no obstante que el Manual de Cobro Administrativo (MCA) prevé que el responsable del Área de Cobro Administrativo deberá remitir los expedientes a esta dependencia a los efectos de iniciar el cobro judicial. En tal sentido, la Gerencia informó que los derechos pendientes para el período entre 1937 y 1996 registran un saldo de Bs. 17.755.095,06, de los cuales no existe soporte físico, lo que dificulta declararlos como incobrables al no cumplir los supuestos del artículo 54 del Código Orgánico Tributario (Gaceta Oficial N° 37.305 de fecha 17-10-2001); y en 11 expedientes, con derechos por Bs. 1.587.381,13, no fue ubicado el contribuyente; sin embargo, no se procedió conforme a lo establecido en la Sección Normas Específicas, numeral 8 del MCA, para iniciar el procedimiento de intimación al pago. 3005 Sobre lo indicado, la Gerencia Aduanera remitió las cifras de recaudación de los Derechos Pendientes para los años 1997 al 2012, e informó que se están realizando 2 investigaciones patrimoniales de deudas que revisten interés fiscal para el Tesoro Nacional. Estas situaciones denotan debilidades en el control y seguimiento de tales derechos, por consiguiente, las cantidades adeudadas no fueron recaudadas por el Tesoro Nacional y los registros contables carecen de los requisitos de verificabilidad y confiabilidad previstos en los numerales 7 y 10 del artículo 6 de las Normas Generales de Contabilidad del Sector Público (Gaceta Oficial N° 36.100 de fecha 04-12-96). 3 4000 Consideraciones finales 4100 Conclusión 4101 De los resultados obtenidos al evaluar los procedimientos y actividades llevados a cabo por la APLG en lo relativo a las importaciones de mercancías y las gestiones de cobro de los derechos pendientes durante el año 2012, se concluye que existen debilidades en el cobro de intereses moratorios e imposiciones de multa por declaración extemporánea, incumplimiento de los plazos otorgados para el ingreso de mercancías bajo régimen de admisión temporal y los canales de comunicación entre las Divisiones no son efectivos. 4200 Recomendaciones 4201 Con fundamento en lo antes expuesto, y a los fines de evitar las omisiones determinadas, este máximo órgano contralor considera pertinente formular las recomendaciones siguientes: 4202 Al Gerente de la APLG: a) Instar a la División de Tramitaciones a informar oportunamente a la División de Recaudación, el estatus de las admisiones temporales para la liberación o ejecución (según sea el caso) de las garantías. b) Efectuar la revisión periódica de los Manuales de Normas y Procedimientos, a los fines de mantenerlos actualizados para mejorar los procedimientos administrativos. 4203 Al Jefe de la División de Operaciones: a) Fortalecer los niveles de control interno respecto a la documentación que respalda las operaciones aduaneras, a los fines de garantizar la sinceridad y exactitud de la información contenida en los expedientes. b) Supervisar al personal bajo su cargo para evitar reiteradas omisiones en relación con las sanciones interpuestas a los contribuyentes cuando correspondan. 4204 a) A la División de Tramitaciones: Realizar un seguimiento efectivo a las mercancías que ingresan bajo el régimen de admisión temporal, para evitar la permanencia de las mismas fuera de los lapsos otorgados y aplicar las sanciones correspondientes cuando sea necesario. 4