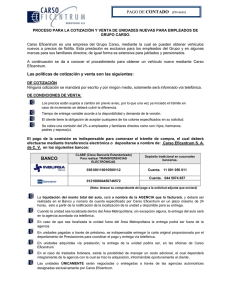

2001 - Grupo Carso

Anuncio