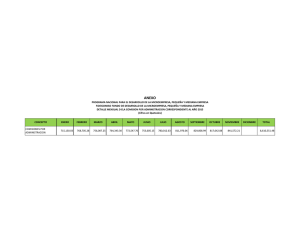

universidad tècnica de cotopaxi

Anuncio