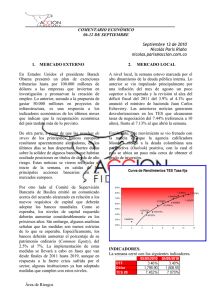

gestión de riesgos en inversiones de renta fija en colombia

Anuncio