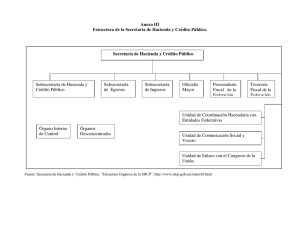

Ley Nº 6425 Administración Financiera

Anuncio