No.7: Análisis de Costo e Ingreso

Anuncio

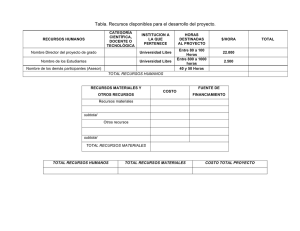

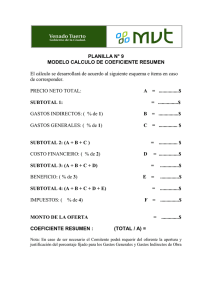

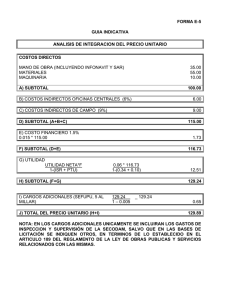

Proyecto para el Apoyo a Pequeños Agricultores en la Zona Oriental (PROPA-Oriente) Guía Técnica sobre Mejoramiento de Administración Agrícola para Pequeños Agricultores No.7: Análisis de Costo e Ingreso INTRODUCCIÓN ANÁLISIS DE COSTO DE INVERSIÓN El proceso de la administración agrícola implica (1) obtener la materia prima, (2) producir, (3) dar valor agregado, (4) vender los productos y (5) mejorar ingreso. Todos/as los/as agricultores/as deben tratar de aumentar las ventas y reducir los gastos de inversión para obtener mayor ganancia. Es importante que al momento de establecer un cultivo se haga un análisis de la inversión que se realizará, las ganancias que obtendrán y las tecnologías a utilizar, todo esto con el fin de obtener los mejores rendimientos. Figura: Idea de Administración Agrícola Producción Venta Costo Ingreso Diferencia Ganancia Utilizando el registro de los gastos (salida) en la contabilidad, se sugiere sumar los costos realizados periódicamente. Este resumen de los costos totales posibilita saber cuál inversión puede mejorarse. En caso de hortalizas, se debe analizar los costos por cada “ciclo” de producción ( 4 o 5 meses) como las épocas de siembra (lluviosa y seca) usando el Formulario 1: “Análisis de Costo” en la página 2 refiriéndose a la clasificación en la tabla 1. * Componentes de costos: 1. Costo de Producción 2. Costo de Comercialización + 3. Costo de Administración Costo Total Tabla 1. Clasificación de Costos (Ejemplos) (Fuente: JICA Tsukuba, 2007) MÉTODOS PARA MEJORAR GANANCIA Para mejorar ganancias, es necesario: a) Reducir costos La disminución de costos de producción y comercialización generará mayor ganancia a través de compra en la forma asociada, o utilización de materiales locales. b) Aumentar el volumen de los productos Mejorando la productividad por medio de aplicación de las tecnologías innovadoras o producción sostenible, aumento del volumen de venta mejoraría la ganancia. c) Aumentar los precios unitarios de la venta El aumento de los precios unitarios de cada producto mejoraría la ganancia así como por medio del valor agregado, venta directa, producción en tiempo rentable y selección de rubros rentables. 1. Costo de Producción 1.1 Insumo y Material Productivo - Semilla y plantín (tomate, chile, papaya, mucuna) - Abono (fertilizante químico, bokashi, biofermento) - Materia prima (gallinaza, melaza, pulimento) - Insumo químico (herbicida, insecticida, fungicida) - Otros (sustrato, pita, bandeja, trampa amarilla, plástico para micro túnel, bolsa de plantín) 1.2 Equipo, Herramientas y Repuestos - Equipo productivo (barril, bandeja, azadón, pala, bomba de mochila, machete) 1.3 Infraestructura productiva (Accesorios de riego, plantinero y casa malla, tanque) 1.4 Gasto Personal (Mano de obra) 2. Costo de Comercialización - Equipo y material comercial (bascula, jaba, bolsa, mesa, canopi, lapiceros) - Gastos de promoción (publicación, hoja volante) - Transporte (tarifa de bus, combustible) 3. Costo de Administración - Empleado administrativo (secretaria, motorista) - Reparto de dividendo a asociados (*caso de grupo) - Pago de terreno arrendado - Pago de electricidad ANALISIS DE COSTO (del Mes al Mes 1. Costo de Producción Precio (US$) 1.1 Insumo y Material Productivo (Subtotal) 1.2 Equipo, Herramientas y Repuestos (Subtotal) 1.3 Infraestructuras Productivas (Subtotal) 1.4 Gasto Personal (Subtotal) 2. Costo de Comercialización (Subtotal) 3. Costo de Administración (Subtotal) Costo Total , Año ) Formulario 1 Cantidad ANALISIS DE INGRESO (del Mes Venta de Productos 1 2 3 4 5 6 7 8 Subtotal (D) Venta de Insumos y Servicios 1 2 3 4 5 6 7 Subtotal (E) Otros Ingresos 1 2 3 4 Subtotal (F) Ingreso Total (D)+(E)+(F) al Mes Venta Realizada (US$) (A) , Año Cantidad Vendida (B) ) Formulario 2 Precio Unitario (A) / (B) ANÁLISIS DE INGRESO Utilizando el “registro de venta”, se pueden resumir los resultados de los ingresos periódicamente. Se sugiere usar el Formulario 2 en la página 3 y analizar todos los ingresos cada año y ciclo de producción. Este resumen de los ingresos posibilita analizar: Rentabilidad, comparando los costos e ingresos Capacidad actual de venta y ganancia Productos rentables por época de siembra Es importante continuar el análisis permanente y comparar los resultados de otras épocas. A través de la comparación continua de análisis, se puede fortalecer la producción de los rubros rentables y mejorar los productos pocos rentables o desistir de ellos. Método de Diagnostico de Productividad e Ingreso Análisis de venta de productos puede definir la productividad y el ingreso en una época. Productividad: Cantidad vendida (B) y área de producción (C) se obtienen cuánto produjo por un metro cuadrado 2 Ingreso: Venta realizada (A) y área de producción (C) se sabe cuánto ganó por un metro cuadrado (m ) Tabla 2: Modelo de ANALISIS DE INGRESO (del Mes Ago. al Mes Dic. Año 2012 ) Venta de Productos 1 2 3 4 Tomate (H61) Chile (Nathaly) Ejote (Criollo) Pepino (Tropi-Q) Piña (Golden) Venta Realizada (US$) (A) Cantidad Vendida (B) Precio Unitario (A) / (B) Área de Producción (m2) (C) Productividad / m2 (B) / (C) Ingreso / m2 (A) / (C) Costo / m2 $270.00 1897 Lb $0.14/Lb 400 m2 4.74 Lb/m2 $0.67/m2 $0.50 $350.00 2200 Lb $0.16/Lb 400 m2 5.5 Lb/m2 $0.87/m2 $0.57 $115.00 390 Lb $0.29/Lb 400 m2 0.97 Lb/m2 $0.29/m2 $0.20 400 m2 3.75 unid./m2 $0.525/m2 $0.30 $210.00 1500 unidad $0.14/unid. $90.00 90 unidad $1.00/unid. 30 m2 3 unid./m2 $3.00/m2 $2.32 6 Frijol (CPC) $160.00 2 Quintal $80.00/qq 400 m2 0.005 qq/m2 $0.40/m2 $0.14 Sub-total $1195.00 5 ------------- 2030 m2 Este diagnostico ayuda a conocer las capacidades de producción y ganancia en cada producto. Los/as agricultores/as siempre deben tratar de mejorar estos números. Según el diagnostico continuo se puede analizar la transición de la productividad y ganancia (mejor o peor). Además, podría dar la idea de época óptima en productividad o rentabilidad. (Los/as extensionistas de CENTA están disponibles para brindar la asistencia técnica del diagnostico.) *Esta guía fue elaborada por el Licenciado Toshiaki Kurihara, Experto en Comercialización del JICA (Agencia de Cooperación Internacional del Japón), y revisada y ajustada por la Licenciada Ana Ruth de Serrano (Jefe de División a Acceso de Mercado, Dirección General de Agronegocios en Ministerio de Agricultura y Ganadería) y el equipo del Proyecto PROPA-Oriente en Enero de 2012 Contáctenos: Centro Nacional de Tecnología Agropecuaria y Forestal (CENTA), Gerencia de Transferencia de Tecnología Tel: 2302-0250 E-Mail: [email protected] *Dato Electrónico: http://www.centa.gob.sv/sidia/inicio.html