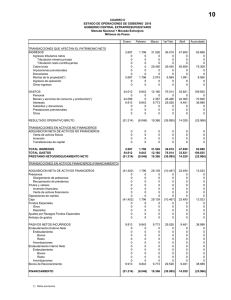

Evaluación de la Política Pública de Deuda

Anuncio