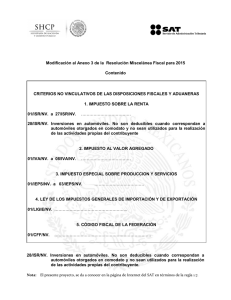

ANEXOS 3, 4, 5, 6, 7, 11, 17, 18, 22, 23 y 25 de la Resolución

Anuncio