2.3-memoria

Anuncio

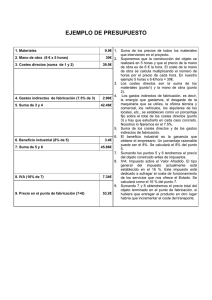

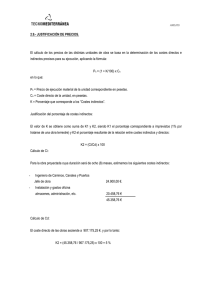

A03.- MEMORIA. 3.1.- INFORMACIÓN PREVIA 3.2.- DESCRIPCIÓN DEL PROYECTO. DESCRIPCIÓN DE LA GEOMETRÍA DEL EDIFICIO. CUADRO DE SUPERFICIES. PROGRAMA DE NECESIDADES. 3.3.- PLAZO DE EJECUCIÓN. 3.4.- PLAZO DE GARANTIA. 3.5.- CLASIFICACIÓN DEL CONTRATISTA 3.6.- CÁLCULO DEL COEFICIENTE K E COSTES INDIRECTOS. 3.7.- PROPOSICIÓN DEL SISTEMA DE LICITACIÓN Y CLASIFICACIÓN. 3.8.- PRESUPUESTO. MEMORIA DESCRIPTIVA. ANTECEDENTES El ayuntamiento de Beniarjó está llevando a cabo un plan de atención a las necesidades planteadas por las asociaciones locales. Así existe la necesidad un local sociodeportivo donde reunirse y sirva para acoger a todas las personas que hacen uso de las instalaciones deportivas del municipio, propiciando la posibilidad de relacionarse entre ellos y con el resto del municipio a otro nivel. Se pretende incluir el presente proyecto en el PPOS 2014-2015, AYUDAS CONVOCADAS POR DIPUTACIÓN DE VALENCIA. Se redacta el correspondiente Proyecto Básico y de Ejecución de CENTRO SOCIODEPORTIVO 2ª FASE situado POLIDEPORTIVO de la localidad de Beniarjó, por encargo del EXCELENTÍSIMO AYUNTAMIENTO DE BENIARJÓ con C.I.F: P-46.05.500-I, PROMOTOR M.I. AYUNTAMIENTO DE BENIARJÓ C/. AUSIAS MARCH Nº 1 BENIARJÓ, (VALENCIA) C.I.F: P-46.05.500-I ARQUITECTO (Autor y director de la obra) FRANCISCO MONZÓ GREGORI PROYECTISTA PSS. GERMANIES, Nº82, ESCALERA A, 7ª, PTA. 25 46730 GANDIA (VALENCIA) NIF: 19.985.993-M COLEGIO TERRITORIAL DE ARQUITECTOS DE VALENCIA: 03477 DIRECTOR DE OBRA AUTOR DEL ESTUDIO DE SEGURIDAD Y SALUD: FRANCISCO MONZO GREGORI Nº COLEGIADO, 03477 PASSEIG GERMANIES Nº 82, ESCALERA A, 7ª, PTA. 25 46730 GANDIA (VALENCIA) NIF: 19.985.993-M COLEGIO TERRITORIAL DE ARQUITECTOS DE VALENCIA: 03477 COORDINADOR DE SS: A DESIGNAR POR LA PROPIEDAD OTROS TECNICOS INTERVINIENTES: A DESIGNAR POR LA PROPIEDAD 3.1.- INFORMACIÓN PREVIA NORMATIVA URBANÍSTICA El presente proyecto cumple con las normas subsidiarias de planeamiento del municipio de Beniarjó. El solar donde se emplaza está calificado en las vigentes normas, como suelo dotacional de equipamiento público de uso deportivo. 3.2.- DESCRIPCIÓN DEL PROYECTO. Se pretende la finalización del centro sociodeportivo, la habilitación interior, para dejar preparado para su funcionamiento y puesta en servicio de las instalaciones, realizando las siguientes unidades de obra: - Acondicionamiento del terreno. Adecuación de la zona exterior como terraza. - Albañilería. Particiones interiores - Saneamiento. Realización de bajantes y conexiones. - Fontanería. Instalación interior y conexión a la Red General. - Electricidad. Instalación interior y conexión a la Red General. - Climatización. Instalación de A/A y apoyos de placas solares. - Acabados interiores y exteriores. - Carpintería interior. - Vidrios y protecciones PROGRAMA DE NECESIDADES. Las necesidades municipales en cuanto a servicios el polideportivo se centran en disponer de un lugar adecuado que permita las reuniones de los miembros y facilite su relación, siendo así que para desarrollar el proyecto se cree necesario el dotarlo de instalación de restauración. El edificio tendrá las siguientes características: - Comedor-cafetería - Zona de preparación de alimentos - Baño masculino - Baño femenino. Contará con instalaciones que garanticen la accesibilidad al medio. - Ubicación integrada en el casco urbano, con una adecuada red de transporte público. Se cumple en nuestro caso por estar en el centro de la población y ser accesible. - Habitabilidad: Se cumple con el precepto pues presenta buen nivel de iluminación, ventilación y calefacción. Acceso directo desde la calle. Aseos y cumple con la normativa aplicable a locales públicos. CUADROS DE SUPERFICIES. SUPERFICIE ÚTIL COMEDOR 80,60 COCINA 8,70 BARRA 9,85 ACCESO 8,35 VESTIBULO 2,85 BAÑO FEMENINO 2,85 BAÑO MASCULINO 5,00 ACCESO CUBIERTA 6,20 TOTAL SUPERFICIE ÚTIL 124,40 SUPERFICIE CONSTRUIDA ACCESO CUBIERTA 6,20 BAR 135,35 TOTAL SUP. CONSTRUIDA 141,55 PRESTACIONES DEL EDIFICIO: Por requisitos básicos y en relación con las exigencias básicas del CTE (SE, SI, SU, HE, HS). Se indicarán en particular las acordadas entre promotor y proyectista que superen los umbrales establecidos en CTE. Requisitos básicos: Según CTE En Prestaciones según el CTE proyecto en proyecto De tal forma que no se produzcan en el edificio, o partes del mismo, daños SEGURIDAD DB-SE Seguridad estructural EHE forjados, los muros de carga u otros elementos estructurales, y que DB-SE-AE ……….. caso de DB-SI incendio DB-SUA Seguridad de utilización HABITABILIDAD DB-HE aislamiento edificio. seguras, se pueda limitar la extensión del incendio dentro del propio edificio y de los colindantes y se permita la actuación de los equipos de extinción y rescate. DB-SUA Ahorro de energía y comprometan directamente la resistencia mecánica y la estabilidad del De tal forma que los ocupantes puedan desalojar el edificio en condiciones Seguridad en DB-SI que tengan su origen o afecten a la cimentación, los soportes, las vigas, los De tal forma que el uso normal del edificio no suponga riesgo de accidente para las personas. De tal forma que se consiga un uso racional de la energía necesaria para la DB-HE térmico adecuada utilización del edificio. Cumple con la UNE EN ISO 13 370 : 1999 “Prestaciones térmicas de edificios. Transmisión de calor por el terreno. Métodos de cálculo”. Otros aspectos funcionales de los elementos constructivos o de las DB-HR instalaciones que permitan un uso satisfactorio del edificio De tal forma que la disposición y las dimensiones de los espacios y la FUNCIONALIDA D Utilización DC-09 dotación de las instalaciones faciliten la adecuada realización de las funciones previstas en el edificio. Accesibilidad Acceso a los servicios Ley 1/98 Decreto De tal forma que se permita a las personas con movilidad y comunicación 39/2004 en su normativa específica. RD. 401/2003 reducidas el acceso y la circulación por el edificio en los términos previstos De telecomunicación audiovisuales y de información de acuerdo con lo establecido en su normativa específica. LIMITACIONES El edificio solo podrá destinarse a los usos previstos en el proyecto. La dedicación de algunas de sus dependencias a uso distinto del proyectado requerirá de un proyecto de reforma y cambio de uso que será objeto de licencia nueva. Este cambio de uso será posible siempre y cuando el nuevo destino no altere las condiciones del resto del edificio ni sobrecargue las prestaciones iniciales del mismo. 3.3.- PLAZO DE EJECUCIÓN. Se prevé ejecutar las obras en + el plazo máximo de ejecución de 4 MESES, adoptándose el Plan de obra que proponga la Dirección Técnica. 3.4.- PLAZO DE GARANTIA. Se propone como plazo de garantía, UN año a contar desde la firma del acta de recepción durante el cual el contratista asumirá a su cargo toda clase de reparaciones a que hubiere lugar, así como al mantenimiento de la obra. 3.5.- CLASIFICACIÓN DEL CONTRATISTA Según el Reglamento General de la Ley 30/2007 de Contratos de las Administraciones Públicas, en su Art. 54 no es necesaria la clasificación al tratarse de contratos de obra de importe inferior a 350.000 €. 3.6.- CÁLCULO DEL COEFICIENTE K E COSTES INDIRECTOS. 3.6.1.- ANTECEDENTES La determinación de los costes de ejecución de las diferentes unidades de obra del presente proyecto, se ajusta a las prescripciones de la Orden Ministerial de 12 de Junio de 1.968. El cálculo de todos y cada uno de los precios se basa en la obtención de los costes directos e indirectos, precisos para la aplicación de la fórmula establecida: Pn = (1 + (K/100)) x Cn Donde: Pn = precio de ejecución material de la unidad de obra. K = porcentaje de costes indirectos Cn = coste directo de la unidad de obra. En el cálculo de costes directos, según la expresada Orden Ministerial, se determinarán los siguientes elementos: a.- La mano de obra con pluses, cargas y seguros sociales, que interviene directamente en la ejecución de la unidad de obra. b.- Los materiales, a precios resultantes a pie de obra, que queden integrados en la unidad de obra. Los materiales auxiliares que sean necesarios para la ejecución de la unida de obra y no queden integrados en la misma. c.- Los gastos de personal, combustible, energía por utilización de maquinaria e instalaciones en la ejecución de la unidad de obra, obteniendo su rendimiento referido a las unidades en que realmente se emplean, con lo que se cuantificará su coste por unidad de obra ejecutada. d.- Las amortizaciones de la maquinaria e instalaciones, teniendo en cuenta el número total de unidades de obra a ejecutar con las mismas, los gastos de adquisición menos su valor residual al final de la obra, así como los gastos de transporte, instalación, conservación y mantenimiento de los gastos de capital invertido. La estimación de gastos que han de considerarse como costes indirectos al solo efecto de fijar el porcentaje “K” se efectúa a la vista de las condiciones de la obra y del programa de trabajo; son por definición aquellos gastos que no son imputables realmente a las unidades de obra concretas sino al conjunto de la obra, tales como los almacenes, personal técnico, imprevistos, etc. El valor de porcentaje K, que será como máximo del 6 % por ser obra terrestre consta de dos sumandos: 1.- Porcentaje que resulte de la relación: Valoración de costes indirectos señalados < 5% Importe de costes directos de la obra 2.- Porcentaje de imprevistos = 1% (obra terrestre) ELEMENTOS PARA EL CÁLCULO DE LA MANO DE OBRA Los costes honorarios de las distintas categorías laborales se obtiene teniendo en cuenta el coste horario para la empresa, la retribución total de trabajador que tiene carácter salarial exclusivamente, y la retribución total del trabajador que tiene carácter no salarial, por tratarse de indemnización de los gastos que ha de realizar como consecuencia de la actividad laboral, gastos de transporte, plus de distancia, ropa de trabajo, desgaste de herramientas, etc, expresado en euros/hora. MAQUINARIA Los costes de maquinaria que han servido de base para la obtención de los precios unitarios incluyen todos los gastos de la máquina, en particular: mano de obra para su manejo, combustibles, aceites, seguros, impuestos, repuestos, conservación etc. Teniendo en cuenta los tiempos de utilización estimados para cada máquina, bien por la organización de la obra, bien por las características de las unidades de obra a realizar, se han fijado los precios de coste por hora de trabajo, que han servido de base para la obtención de los precios unitarios. MATERIALES A PIE DE OBRA Los previos de los materiales a pie de obra que se ha considerado para la obtención de los precios unitarios y se relacionan en el listado de elementos, incluyen todos los costes de los mismos, en particular, coste de adquisición, transporte, descarga y varios. 3.6.2.- CALCULO DE LOS COSTES INDIRECTOS En aplicación de la Orden Ministerial del 12 de Junio de 1968. DETERMINACIÓN DE CONCEPTOS Personal técnico adscrito a la obra: Aparte del personal de control para la Dirección de Obra. Categoría Número Jefe de obra 4 meses VALORACIÓN Personal: Coste mensual total (incluidas dietas y pluses) (C) 1 Jefe de Obra a 1.200 €/mes Duración de la obra: Con arreglo al Programa de Trabajo la duración prevista de las obras es de 3 meses (D) a media jornada. Presupuesto de costes indirectos: El presupuesto de costes indirectos por los anteriores conceptos, resulta: Pi = (C x D) = 1.200 x 3 = 3.600 € / 2 = 1.800 € VALOR PORCENTUAL DE LOS COSTES INDIRECTOS K = 100 x ( Pi / Pd) + Ki Puesto que no se trata de una obra terrestre, se toma como porcentaje de imprevistos K1 = 0 %. Resulta: K = 100 x (1.800/ 56.959) + 0 ~ 3 Por lo que se adopta K = 3 % CONCEPTOS EN MATERIALES, MAQUINARIA Y MANO DE OBRAS Y JUSTIFICACIÓN DE LOS PRECIOS ADOPTADOS. PRESUPUESTO. A continuación se relacionan los precios empleados para valorar las unidades de obra, agrupados en precios de materiales, maquinarias y mano de obra y la justificación de los precios adoptados. REVISION DE PRECIOS. Según el Art. Artículo 77. Procedencia y límites de la Ley 30/2007 de Contrato: dado que el plazo de ejecución se establece en INFERIOR A UN AÑO, NO se propone la fórmula polinómica para la revisión de precios. 3.7.- PROPOSICIÓN DEL SISTEMA DE LICITACIÓN Y CLASIFICACIÓN. Vistas las características del proyecto, sistema constructivo y plazo de ejecución, se estima más conveniente para los intereses municipales la adjudicación por procedimiento abierto. 3.8.- PRESUPUESTO. Aplicando los precios del CUADRO DE PRECIOS nº1 y 2 al estado de mediciones, obtenemos un presupuesto de EJECUCIÓN MATERIAL. Asciende el presupuesto de ejecución material a la cantidad de CINCUENTA Y OCHO MIL SEISCIENTOS SESENTA Y SIETE EUROS CON OCHENTA Y CUATRO CÉNTIMOS (58.667,84 €). PRESUPUESTO POR CONTRATA. PRESUPUESTO BASE DE LICITACIÓN Se obtiene incrementando el de ejecución material con los gastos generales con el beneficio industrial del contratista cifrados en los siguientes porcentajes aplicados sobre el P.E.M.: - gastos generales = 13 % - beneficio industrial del contratista = 6 % Asciende el presupuesto por contrata a la cantidad de SESENTA Y NUEVE MIL OCHOCIENTOS CATORCE EUROS CON SETENTA Y TRES CÉNTIMOS (69.814,73 €). Dentro del concepto de gastos generales el cual se establece en un 13% se incluyen: • 1% de gastos de control de calidad y ensayos solicitados por la dirección facultativa. • Gastos de las autorizaciones de las legalizaciones de industria, sanidad, aguas potables, etc. Así como de las autorizaciones locales para la puesta en marcha de las instalaciones. • Gastos fiscales. • Licencia municipal de obras. • Arbitrios, tasas y licencias municipales diversas, vallas alumbrado, acometidas, accesos, seguros, multas, etc. Propias de las obras a ejecutar. • Todos aquellos gastos necesarios para la correcta y completa realización de las obras objeto del presente proyecto y que permitan su total y perfecta utilización conforme al fin previsto. PRESUPUESTO TOTAL CON IVA Se obtiene incrementando el presupuesto base de licitación con el I.V.A correspondiente. Asciende el presupuesto global de licitación a la cantidad de OCHENTA Y CUATRO MIL CUATROCIENTOS SETENTA Y CINCO EUROS CON OCHENTA Y DOS CÉNTIMOS (84.475,82 €). PRESUPUESTO PARA CONOCIMIENTO DE LA ADMINISTRACIÓN El presupuesto para Conocimiento de la Administración, se obtiene sumando al Presupuesto de ejecución de la obra por la propia Administración, el importe de los honorarios con el correspondiente IVA, el importe de las expropiaciones necesarias y el restablecimiento de los servicios, derechos reales y servidumbres afectados, en su caso.Así, PRESUPUESTO TOTAL CON IVA: 84.475,82 € HONORARIOS TÉCNICOS: 6.736,75 € TOTAL: 91.212,57 € Así, asciende el presupuesto para Conocimiento de la Administración, a la Cantidad de NOVENTA Y UN MIL DOSCIENTOS DOCE EUROS CON CINCUENTA Y SIETE CÉNTIMOS (91.212,57 €). En Beniarjó, a Mayo de 2014 FRANCISCO MONZO GREGORI NIF:19985993 Fdo: Francisco Monzó Gregori M EL ARQUITECTO Firmado digitalmente por FRANCISCO MONZO GREGORI - NIF:19985993M Nombre de reconocimiento (DN): cn=FRANCISCO MONZO GREGORI NIF:19985993M, sn=MONZO GREGORI, givenName=FRANCISCO, c=ES, o=ACCV, ou=Ciudadanos, serialNumber=19985993M Motivo: Soy el autor de este documento Fecha: 2014.05.19 16:52:46 +02'00'