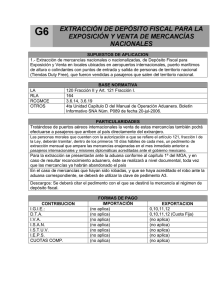

Ley Aduanera.

Anuncio