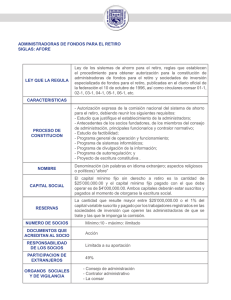

La nota reciente que apareció en el Diario Oficial de la Federación

Anuncio

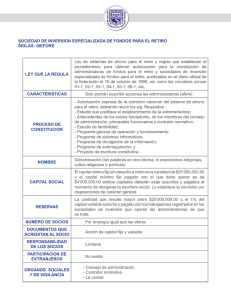

AFORES La nota reciente que apareció en el Diario Oficial de la Federación donde daba el “banderazo” para que las AFORES se bursatilizaran, en Mercados como el Chicago Mercantile Exchange, me permitió hacer una búsqueda del origen de esta decisión en artículos periodísticos y de Internet para rastrear los antecedentes y posibles implicaciones. 1. ANTECEDENTES. Una propuesta del PRI , a través de su fracción parlamentaria de la Cámara de Diputados que se envió el 11 de octubre de 2001, se sugería una iniciativa de Ley para que el 60% de los Recursos de las Afores se destinara a financiar proyectos de producción energética nacional, otro 30% a proyectos rentables de construcción de vivienda y el resto a instrumentos de renta variable. (Reforma 19/10/01, Negocios 3A) Para el 25 de junio de 2002, en una nota aparecida en El Universal, el Secretario de Energía, Ernesto Martens, señalaba –nuevamente-, la necesidad de utilizar recursos de los ahorros de casi 26.8 millones de trabajadores (Afores) para financiar el sector eléctrico. Había Revelado que el Comité Técnico de la Consar estaba a punto de establecer los criterios que se emplearían para canalizar los más de 40 mil millones de dólares que constituyen los fondos de los trabajadores en el Sistema del Ahorro para el Retiro. Luego de participar en The Economist Conferences , el titular de la SENER informó que durante su participación en el foro se abordó el tema del financiamiento a los proyectos eléctricos y la imperiosa necesidad de atraer recursos frescos al sector. "Las Afores son una opción", aunque precisó que sería la CONSAR la que determinaría el monto. Precisó que por lo pronto el gobierno federal estaba trabajando con las propuestas de reforma que se han presentado ante el Senado y que abriría otra opción de inversión, fundamentalmente de la iniciativa privada, y en caso de ser necesario presentaría una propuesta alternativa. Por otro lado, el legislador priísta Alberto Amador Leal sugirió que para evitar la participación del capital privado en la reactivación del sector eléctrico, es necesario utilizar recursos de las Aseguradoras de Fondos para el Retiro (Afores). En este proyecto no se pondrían en riesgo los ahorros de millones de trabajadores, dijo, sino que se tendrán rendimientos mayores a los actuales. El Programa Nacional de Financiamiento del Desarrollo (Pronafide) para 2001-2006 presentó en el punto 3.3.3.2., Sistema de pensiones, un breve resumen que ya habían sido presentado al Poder Legislativo para una reforma a la Ley de los Sistemas de Ahorro para el Retiro, misma que fue aprobada en abril de 2002 por la Cámara de Diputados y turnada para los efectos constitucionales correspondientes al Senado de la República. A través de dicha reforma, se señalan que se alcanzarían diversos objetivos, entre los que destacan: (a) Permitir la participación de los trabajadores no afiliados al IMSS en el sistema de ahorro para el retiro; (b) Crear nuevas figuras de sociedades de inversión cuyo objeto sea la inversión de fondos de pensiones y jubilaciones privadas; (c) Revisar la estructura de comisiones en el sistema; y, (d) Flexibilizar el régimen de inversión de las SIEFORES. El 23 de agosto de 2002, se publicó en el Diario Oficial de la Federación la Circular 1/2002 donde se dieron a conocer las reglas para que las Sociedades de Inversión especializadas en Fondos para el retiro (SIEFORES) celebren operaciones financieras en derivados. (Ver Anexo 1) Esta Circular reconoce mercados como el Chicago Mercantil Exchange (CME), Chicago Board Options Exhange (CBOE), Mid America Commodity Exchange (MACE), Commodity Exchange Incorporated (CEI) así como al Mercado Mexicano de Derivados S.A. de C.V (MEXDER) para que realicen operaciones a futuro. La circular la firman el Director de Operaciones del Banco de México (Banxico) Javier Duclaud González de Castilla y el Gerente de Disposiciones al Sistema Financiero de Banxico Eduardo Gómez Alcázar. A raíz de la publicación, la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) publicó la Circular 53-1 con fecha 8 de octubre de 2002, que establece los requisitos para que las AFORES y las SIEFORES acrediten que pueden celebrar operaciones con Derivados (Ver anexo 2) Esta Circular la firmo el Presidente de la CONSAR Vicente Corta y entró en vigor el 15 del mismo mes y año. El 22 de octubre se publicó en “El Financiero” una nota de Yalín Cacho López, quien recogió palabras de Vicente Corta donde expresa lo siguiente: “A cinco años del sistema, las Afore ya tienen mas del 20% de todos los títulos de deuda pública y privada del país sólo en este 2002 han tomado 50% de la deuda pública. Se prevé que en el largo plazo no habrá suficientes empresas que puedan emitir toda la deuda de calidad que conviene a las Afore. Incluso, ahora el mercado doméstico no da la seguridad ni la rentabilidad que necesitan las Afore para aumentar los rendimientos de los trabajadores.” Estos comentarios parecen estar preparando y palpando el terreno para que en breve las Instituciones que manejan Afores puedan realizar Contratos con Derivados. Incluso la misma nota aclara que el mercado doméstico, con la visión del Presidente de la Consar, no es malo para invertir, sino que no crecerla mismo ritmo que el sistema de pensiones. La misma nota aclara el tope que les permitirá a las Afores invertir: hasta un 20% de sus portafolios en Títulos de empresas y Gobiernos extranjeros. Argumenta que con esta medida se incrementará en mas de 2% el rendimiento de los ahorradores. El objetivo es mejorar el rendimiento de los ahorradores al menor riesgo (¿???????) La nota concluye señalando que “la inversión en Bolsa es sólo una herramienta mas, incluso el uso de derivados es mas importante, ya que permite mitigar y reducir los riesgos sin necesidad de cambiar la composición de los portafolios”. Este mismo periódico recoge las opiniones de diversos funcionarios de algunas Afores: “Desde 1995 la ley permite pero será hasta 2006 cuando las Siefores podrán invertir parte de su portafolios en acciones de empresas que cotizan en la BMV” Francisco González, Presidente de la Asociación Mexicana de Afore (Amafore) Alejandro Villagómez, Director de la División de Economía del CIDE y Eduardo Silva, Director general de la Afore Profuturo GNP opinaron que la inversión en bolsa se debe discutir cuidadosamente. “Se deben crear reglas claras y asegurar que las Afore tenemos los controles necesarios para manejar las operaciones en Bolsa....No hay prisa, ya que ahora es mas importante lo que podemos hacer con los derivados”, apuntó Silva. Esto nos permite definir que el interés de las empresas no estará en invertir en las acciones de la BMV, sino el mas jugoso y riesgoso como el de los Derivados. Para ello esperan obtener en este año la certificación ISO 9000 para que sus procesos de inversión se califiquen como seguros, y con ello puedan invertir en derivados antes de que termine el año. Hasta el momento, en las páginas de los mercados autorizados no se hacen mención a estas noticias. 2. POSIBLES RAZONES. Poder determinar las razones aparentes y oscuras que tuvo el Gobierno Federal también podemos recurrir a diversos documentos. En principio podemos determinar el apetitoso incentivo de manejar para el año 2015, 140 billones de pesos según Salomón Smith Barney. La Banca mexicana ha pasado a manos extranjeras y, paradójicamente, también pasaron a su posesión las Afores. En un artículo publicado por Salvador Ordaz Montes de Oca en Internet arguye que una de las razones que esgrimió el Gobierno federal para permitir que un sistema público que pagaba pensión a los trabajadores mexicanos pasara a manos privadas fue que el IMSS no podía continuar como responsable del sistema de pensiones por el quebranto financiero de las reservas técnicas del IMSS. En 1997 Un alto funcionario gubernamental recomendó al titular del ejecutivo, reformar la Ley del IMSS para desactivar esa bomba de tiempo. De la noche a la mañana aparecieron las "Afores" ofreciendo a los trabajadores una pensión de primer mundo cuando éstos cumplieran la mágica edad de 65 años. Había que reforzar el argumento; se montó una gran tramoya financiera en donde se presentaba con bombos y platillos un supuesto paradigma: Chile, modelo a seguir en la privatización de las pensiones. Según Berenice P. Ramírez López, en otro documento extraído de Internet ,las reformas a la seguridad social, y en particular las efectuadas a los regímenes de pensiones, son consideradas como parte de las denominadas de segunda generación, auspiciadas por el "Consenso de Washington" y encaminadas a la preservación de los equilibrios macroeconómicos, al saneamiento fiscal y financiero y a consolidar las nuevas funciones del Estado. La administración de éstos recursos, su canalización y uso pasan a depender del funcionamiento de las bondades y desaciertos del mercado y de la actividad del sistema financiero. Por ello sus repercusiones no solamente se circunscribirán al ámbito de la seguridad social sino que también impactará el perfil de las finanzas públicas, del ahorro interno que se obtenga mediante este ahorro forzoso y del grado de trasnacionalización del sistema financiero mexicano. Recientes estudios actuariales en la materia, nos muestran una estructura poblacional que habrá de demandar el pago justo de sus pensiones en un futuro no muy lejano; el estado actual de los activos financieros de las afores tampoco tienen la solidez suficiente para responder a estos próximos pensionados. Por ello, los administradores de las afores han pedido al gobierno flexibilizar la reglamentación que les impide especular más con los fondos de los trabajadores. Cuidado, en Chile ya se presentó los primeros casos de administradoras de fondos de pensiones con problemas de quebranto. SI este es el punto de vista político, razones financieras orillan a las Afores a constituirse para “servir” al trabajador. Según un reporte de la OCDE y del Banco Mundial (BM) México es uno de los países que cobra las comisiones mas altas. FONDO (País) COBROS ADMINISTRATIVOS (%) AUSTRALIA 28 MÉXICO 25 ARGENTINA 23 REINO UNIDO 23 PERÚ 19 CHILE 18 EL SALVADOR 17 SUECIA 14 URUGUAY 14 COLOMBIA 14 FUENTE: OCDE Y BM 2002 Un documento del BM denominado “Cargos administrativos de Fondos de Pensiones”: Comparación y Valración Internacional”, escrito por Edward Whitehouse señala que en países como México, Argentina e Inglaterra existen notables diferencias entre lo que cobra cada administradora de fondos de pensiones. En cambio, en naciones como Perú, El Salvador y Uruguay los cobros son muy similares, probablemente porque existe pocos Fondos. Podría decirse que la Banca Mexicana ya ha obtenido los mas altos ingresos a través de las comisiones que cobra, por lo que su ansia de adquirir mayores ingresos está en invertir los fondos de los trabajadores en Inversiones de alto riesgo. Probablemente, parte de las perspectivas estén en el siguiente cuadro. De acuerdo a un Análisis de Reforma (03/06/02) para el año 2030 habrá un 49.3% de adultos de mas de 65 años en México en relación con los jóvenes. AÑO MAYORES DE 65 AÑOS COMO % DE LA POBLACIÓN TOTAL 4.7 5.9 6.8 RELACIÓN VIEJOS/JÓVENES) 2000 14.3 2010 20.8 2015 25.7 2020 32.1 2030 10.9 49.3 De la población mayor de 60 años sólo el 25% tiene algún plan de pensiones, lo que puede significar que para el año 2030 una población mayor habrá aportado a las Afores para su próximo retiro. Se calcula que para el año 2050, habrá un 20% de personas mayores de 65 años en México que habrán ahorrado un promedio de 40 años una pensión que les significará una pensión representativa del 80% de su último salario. Según Consar en este momento las aportaciones a las Afore, según el cuadro representan el 10% del PIB. Si extrapolamos las cifras, dentro de 10 años se duplicará la participación como porcentaje del PIB, casi el mismo peso que tiene la industria manufacturera. AHORRO PARA EL RETIRO % DEL PIB AÑO Retiro, Cesantía y Vejez Vivienda SAR 92 Total 1998 1.5 1.4 2.1 5.0 1999 2.5 1.8 1.8 6.1 2000 3.1 2.1 1.8 7.0 2001 4.3 2.6 2.0 8.9 2002p 4.9 2.9 2.2 10.0 Fuente: Consar Por otro lado, el CHICABO BOARD OPTIONS EXCHANGE (CBOE) presentó un reciente estudio de 128 Fondos de Pensión donde reportan el uso de Opciones como parte de su estrategia de Administración. En las pasadas dos décadas, continua CBOE, numerosas Administradoras de Fondos de Pensión han utilizado los mercados de opciones para: • • • • • • • Evadir varios riesgos financieros y comerciales (Por ejemplo, riesgos en los mercados accionarios) Distribuir los activos para disminuir ls riesgos de mercado. Costos en transacciones relativamente bajas. Hacer un ajuste fino en la administración “pasiva” de los fondos indexados. Diversificar el portafolio para bajar el riesgo. Convertir en Títulos Circulantes para evitar perdidas en circulante. Incrementar los retornos de inversión en la administración de dinero. 3. ENTIDADES FINANCIERAS. En cuanto fue publicada en el Diario Oficial, el 23 de mayo de 1997, surgieron entidades financieras de dentro y fuera del país. Algunos ejemplos tomados de la Revista Proceso durante ese tiempo. El Grupo Nacional Provincial (GNP), que fue durante años la compañía de seguros más grande del país formalizó una asociación para crear una Afore con Provida Internacional, la administradora de fondos de pensiones (AFP) más importante de Chile, pues controla 25% del mercado, pero también participa en los de Colombia, Perú y Ecuador. Serfin cifra sus esperanzas en una asociación, ya negociada, con el Banco Santander de España, de fuerte presencia en América Latina lo mismo en banca comercial que en fondos de pensiones y seguros de vida. Bancomer, no se queda atrás. Está en tratos con Aetna International, aseguradora estadounidense que ya es propietaria de más de 44% de Seguros Monterrey, subsidiaria de Bancomer, para formar una Afore. Aetna, a su vez, es dueña de 52% del capital de Santa María, la tercera administradora de fondos de pensiones más importante de Chile. Especialistas del ramo dan por hecho que también habrá asociación para constituir una Afore entre el banco de Carlos Slim, Inbursa con Hábitat, la segunda AFP chilena más importante. Otros bancos que también han filtrado su interés en asociarse con administradoras de fondos de pensiones chilenas son el Banco Alianza (de Sergio Argüelles) y Banorte (de Roberto González Barrera, del Grupo Maseca). El primero, con Magister International; el segundo, con el fondo Consolida, que tiene capital mayoritario de Bankers Trust. Inverlat propiedad del canadiense Bank of Nova Scotia, también ha manifestado interés en crear su propia Afore, precisamente con la institución canadiense —dueña de 55% del capital social de Inverlat—, que tiene fuerte presencia en el sistema de pensiones chileno. Actualmente las AFORES son las siguientes: AFORES Allianz Dresdner Banamex VALOR PARTICIPACIÓN DE MERCADO 10,166.4 3.4 70,226.9 23,5 Bancomer 64,750.9 21,6 Banorte Generali 17,758.0 5.9 PARTICIPANTES DE LA AFORE PAIS(ES) Antes Afore Banamex Aegon S.A. de C.V. Banamex 89.76% Citibank Overseas Investment Corporation 10.29% Bancomer 51% Aetna International 33% BBBVA 11.2% Próvida $.8% Antes Banorte Generali Banorte 51% Assicurazioni Generali SPA 49% México España México Italia Inbursa 21,998.8 7.4 ING 25,544.4 8.5 Se fusionó con Afore Capitaliza S.A. de C.V. Antes Afgore Vital 9,981.0 3.3 Antes Afore Confia Principal Principal Profuturo GNP Santander Mexicano Tepeyac 29,232.4 9.8 27,595.8 9.2 3,501.3 1.2 XXI 18,516.6 6.2 299,272.5 100 TOTAL Holanda México USA Afore Atlántico Promex se fusiona con Principal Afore, quien a su vez se fusiona con Zurcí Afore GNP Pensiones 99,999904 Nalterfin .000096 Fusión con Afore Génesis México España México De seguros Tepeyac. España Tema Vida S.A. 67% Caja Madrid S.A. de seguros y reaseguros 33% México IMSS %0% Usa Prudential International Investment Corporation 48.81% DMO México S. De R.L. de CV 1,19% 4. RELACIONES En 1998, en la Circular-Telefax 57/98 se modificaban la definición de los mercados de Derivados, que México reconocía como autorizados para dichas operaciones financieras, debido al comienzo de actividades en México de Futuros y Opciones. En esta Circular se nombraban los siguientes Mercados: • • • • CHICAGO MERCANTILE EXCHANGE (CME) CHICAGO BOARD OPTIONS EXCHANGE (CBOE) MID AMERICA COMMODITY EXCHANGE (MACE) MEXDER MERCADO MEXICANO DE DERIVADOS SA. De C.V. Las operaciones deberán formalizarse, si no se realizan en las Bolsas de Derivados mencionadas arriba, utilizando Contratos aprobados por: • • • International Foreign Exchange Master Agreement. (IFEMA) International Securities Market Association (ISMA) International Swaps and Derivatives Association, Inc (ISDA) Esta última tiene un Comité en México cuyos miembros participaron en una reunión en 2001.EL 7 Y 8 DE MAYO DE 2001, ISDA realizó una Conferencia con este Comité sobre “administración de Riesgos y Derivados en México”, donde participaron las siguientes personas: FECHA TÍTULO CONFERENCISTA PRESENTACIÓN Lunes, Mayo 7, Derivatives and Risk Guillermo Guemez-Garcia, Presentation 2001 Management In Mexico Deputy Governor, Bank of Guillermo Mexico Garcia of Guemez- Lunes, Mayo 7, History and Development of Jose Manuel Hernandez- Presentation of Jose 2001 OTC Derivatives Beneyto, ISDA Board Manuel HernandezMember and Director Beneyto General Adjunto, Banco Santander Central Hispano, S.A. Lunes, Mayo 7, Fundamentals 2001 Derivatives: Use Application of David Mengle, Vice Presentation and President, JP Morgan Mengle Securities Inc. of David Lunes, Mayo 7, Legal and Regulatory Diane Genova, ISDA Presentation 2001 Standards in the Global Board Member, Managing Genova Derivatives Market Director and Associate General Counsel, JP Morgan Chase & Co. of Diane Lunes, Mayo 7, Risk Management in the Robert Mark, ISDA Board Presentation of Robert 2001 Derivatives Markets Member, Senior Executive Mark and Michel Vice President and Chief Crouchy Risk officer, Canadian Imperial Bank of Commerce Michel Crouhy, Senior Vice President, Canadian Imperial Bank of Commerce Lunes, Mayo 7, Overview of ISDA 2001 Current Activities and Robert Pickel, Executive Presentation of Robert Director and Chief Pickel and Ruth Ainslie Executive Officer, ISDA Ruth Ainslie, Senior Policy Director, ISDA Lunes, Mayo 7, Comparative Analysis: Diane Genova, ISDA Presentation 2001 Local Master Agreements Board Member, Managing Genova and the ISDA Master Director and Associate General Counsel, JP Morgan Chase & Co. of Diane Lunes, Mayo 7, Comparative Analysis: John P. Emert, Assistant Presentation of John P. 2001 Local Master Agreements General Counsel, Bank of Emert and the ISDA Master America Lunes, Mayo 7, Comparative Analysis: Maria Teresa Vargas de Presentation of Maria 2001 Local Master Agreements Regil, Director Juridico de Teresa Vargas and and the ISDA Master Tesoreria, BBVA Carolina Machado Bancomer Carolina Machado, Vice President and Head of Legal and Compliance, JP Morgan & Chase - Mexico Lunes, Mayo 7, Current Approaches to Risk Robert Mark, ISDA Board Presentation of Robert 2001 Management Member, Senior Executive Mark and Michel Crouhy Vice President and Chief Risk officer, Canadian Imperial Bank of Commerce Michel Crouhy, Senior Vice President, Canadian Imperial Bank of Commerce Lunes, Mayo 7, Current Approaches to Risk Jose Manuel Doiztua Presentation of Jose 2001 Management Garcia, Director General, Manuel Doiztua Garcia BBVA Bancomer Mexico Lunes, Mayo 7, Current Approaches to Risk Javier Marquez, Manager, Presentation 2001 Management Banco de Mexico Marquez of Javier Lunes, Mayo 7, Current Approaches to Risk Pascual R. O'Dogherty, Presentation of Pascual 2001 Management Director Financial Sector R. O'Dogherty Analysis, Banco de Mexico Lunes, 7,2001 Mayo Current Approaches to Risk Guillermo Zamarripa, Vice Presentation Management President, CNBV Guillermo Zamarripa of Lunes, Mayo 7, Financial Innovation: David L. Mengle Vice Presentation of David L. 2001 Growth and New Products President, JP Morgan Mengle Securities Inc. Lunes, Mayo 7, Financial Innovation: Hernan Sabau, 2001 Growth and New Products SAI Consultores Partner, Presentation of Hernan Sabau Lunes, Mayo 7, Financial Innovation: David Jasper, Vice Presentation of David 2001 Growth and New Products President, Emerging Jasper (word doc) Markets Trading, Goldman Sachs Lunes, Mayo 8, Implementations of the Use Hector Rangel Domene, Presentation of Hector 2001 of Derives in International President, Asociacion de Rangel Domene Trade Operations Banqueros de Mexico Lunes, Mayo 8, OTC Derivatives in Moderator: Jose Marcos (Not Available) 2001 Emerging Markets and Latin Ramirez Miguel, Director America General of Finance, Grupo Financiero Santander Serfin Lunes, Mayo 8, OTC Derivatives in Enrique Hurtado (Not Available) 2001 Emerging Markets and Latin Valenzuela, Executive America Director of Derivtives, Grup Financiero Santander Serfin Lunes, Mayo 8, OTC Derivatives in Andres Hall, Presentation of Andres 2001 Emerging Markets and Latin Commissioner, Argentine Hall America Securities & Exchange Commission Lunes, Mayo 8, OTC Derivatives in Marta Alves, Managing Presentation 2001 Emerging Markets and Latin Director, Banco Itau Alves America of Marta Lunes, Mayo 8, Risk Management in Eduardo F. Cepeda, Presentation of Eduardo 2001 Mexico a Business President and Director F. Cepeda Perspective: Going Forward General, JP Morgan Grupo Financiero, S.A. de C.V. Lunes, Mayo 8, Review of the New 2001 Bankruptcy Law and Regulatory Developments and Challenges in Mexico Antonio Franck C., Presentation of Antonio Founder and Managing Franck C. and Luis Director, Franck, Galicia, Nicolau Duclaud y Robles, S.C. Luis Nicolau, Partner, Ritch, Heather y Muller, SC Lunes, Mayo 8, OTC Derivatives and Repo Francisco Bataller Lopez, Presentation of 2001 Transactions in Mexico Managing Director of Francisco Bataller Lopez Markets, Grupo Financiero BBVA Bancomer, S.A. Lunes, Mayo 8, Accounting, Tax Treatment 2001 and Policy Issues of Derivatives and Repo Transactions in Mexico Alfonso Gomez, Senior Presentation of Alfonso Manager of Financial and Gomez Commodity Risk Consulting, Arthur Andersen Lunes, Mayo 8, Accounting, Tax Treatment 2001 and Policy Issues of Derivatives and Repo Transactions in Mexico Jose Carlos-Silva Presentation Sanchez-Gavito, Partner, Carlos-Silva Chevez, Ruiz, Zamarripa y Gavito Cia, SC Lunes, Mayo 8, Synergy between Exchange 2001 and the OTC Derivatives Markets in Mexico: Looking Forward Growth and Liquidity Moderator: Rodolfo Presentation of Rodolfo Sanchez-Arriola, Chief Sanchez-Arriola Executive Officer, MexDer (Spanish Version) of Jose Sanchez- Fernando Concha, Country Treasurer, Citibank Mexico S.A. Jorge Alonso, Executive Director, JP Morgan Chase & Co Juan Jose Salazar, Executive Vice President, Grupo Financiero Banamex Accival Lunes, Mayo 8, Closing Remarks 2001 Mario Laborin, General Presentation Director, Nacional Laborin Financiera, S.N.C of Mario Por otra parte, según la Circular 1/2002 las operaciones con Futuros, Opciones o Swaps que se realicen en mercados extrabursátiles, deberán llevarse a cabo únicamente con Instituciones Financieras autorizadas por Banxico, cuyos principales mercados son las mencionadas arriba. Estas Instituciones, según la Circular 57/98, son aquellas calificadas por Moody´s Investro Service como “P-1” y por Standard and Poors como “A-1”:Banxico les permitirá actuar como intermediarias de las AFORES, siempre y cuando no haya conflicto de intereses. La Circular Consar 53-1 adiciona a la International Organization of Securities Commissions (IOSCO) Las Instituciones, según la Circular 57/98, que celebren operaciones podrán entregar en prenda Títulos o valores de su cartera, que en el caso de las Afores puede uno imaginarse que lo quedará en garantía serán las aportaciones de los trabajadores mexicanos. Otro elemento que llama la atención en la Circular 57/98 es con respecto del cálculo de Posición de Riesgo Cambiario. Para ellos las Instituciones deberán incluir todos los activos y pasivos. En el caso de las Sociedades, éstas deben tener derecho a voto, o por lo menos el 51% del capital pagado. Siendo las AFORES propiedad de bancos extranjeros, debemos suponer que las decisiones provendrán fuera de México, para salvaguardar los intereses de los accionistas en perjuicio de los mexicanos. ANEXO 1 BANCO DE MEXICO CIRCULAR 1/2002 por la que se dan a conocer las reglas a las que deberán sujetarse las sociedades de inversión especializadas de fondos para el retiro en la celebración de operaciones financieras conocidas como derivadas. Al margen un logotipo, que dice: Banco de México. CIRCULAR 1/2002 A LAS SOCIEDADES DE INVERSIÓN ESPECIALIZADAS DE FONDOS PARA EL RETIRO: ASUNTO: REGLAS A LAS QUE DEBERAN SUJETARSE LAS SOCIEDADES DE INVERSION ESPECIALIZADAS DE FONDOS PARA EL RETIRO EN LA CELEBRACION DE OPERACIONES FINANCIERAS CONOCIDAS COMO DERIVADAS. El Banco de México, con fundamento en lo dispuesto en los artículos 48, fracción IX, de la Ley de los Sistemas de Ahorro para el Retiro y 24 de su Ley, en atención a la propuesta de la Comisión Nacional del Sistema de Ahorro para el Retiro formulada mediante el oficio CNSAR/D00/4000/006/2002 de fecha 8 de agosto de 2002, y tomando en consideración la conveniencia de ampliar la gama de operaciones que las sociedades de inversión especializadas de fondos para el retiro pueden celebrar, siempre y cuando dichas sociedades, así como las administradoras de fondos para el retiro que las operen, demuestren tener la capacidad técnica necesaria y contar con sistemas de control y administración de riesgos satisfactorios, ha resuelto expedir las siguientes REGLAS A LAS QUE DEBERAN SUJETARSE LAS SOCIEDADES DE INVERSION ESPECIALIZADAS DE FONDOS PARA EL RETIRO EN LA CELEBRACION DE OPERACIONES FINANCIERAS CONOCIDAS COMO DERIVADAS PRIMERA.- Para efectos de las presentes Reglas, se entenderá por: CONSAR: a la Comisión Nacional del Sistema de Ahorro para el Retiro; Día(s) Hábil(es) Bancario(s): a los días en que las instituciones financieras deben abrir sus puertas, celebrar operaciones y prestar servicios al público, tanto en los Estados Unidos Mexicanos, como en la o las plazas en las que se realice la Liquidación de la operación; Divisas: a los dólares de los Estados Unidos de América, así como a cualquier otra moneda extranjera libremente transferible y convertible de inmediato a la moneda citada; Fecha de Liquidación: Liquidación: Mercados Reconocidos: al Día Hábil Bancario en el cual sea exigible el cumplimiento de las obligaciones pactadas en el contrato de que se trate; al cumplimiento de las obligaciones de las partes en una Operación a Futuro, de Opción o de Swap; al Chicago Mercantile Exchange, Chicago Board Options Exchange y Mid America Commodity Exchange que forma parte del Chicago Board of Trade, ubicados en la ciudad de Chicago, Illinois, Estados Unidos de América; al MexDer Mercado Mexicano de Derivados, S.A. de C.V., Operaciones a Futuro: Operaciones de Opción: Operaciones de Swap: Sociedad(es): Subyacente(s): ubicado en la Ciudad de México, Distrito Federal y al Commodity Exchange Incorporated, ubicado en la Ciudad de Nueva York, Nueva York, Estados Unidos de América; a las operaciones en las que se acuerde que las obligaciones a cargo de las partes se cumplirán en un plazo superior a dos Días Hábiles Bancarios contados a partir de la fecha de su concertación. Tratándose de operaciones sobre los títulos bancarios y valores gubernamentales señalados en los numerales M.41. y M.42. de la Circular 2019/95 del Banco de México, a aquéllas en las que se acuerde que la entrega de éstos y de su contravalor, o, en su caso, la entrega por diferencias, se cumplirá en un plazo superior a cuatro Días Hábiles Bancarios contados . a partir de su fecha de concertación; a las operaciones en virtud de las cuales una de las partes, denominada comprador de la opción, mediante el pago de una prima, adquiere el derecho de comprar (en el caso de una opción Call) o vender (en el caso de una opción Put) Subyacentes a su contraparte, denominada vendedor de la opción, en una "Fecha de Ejercicio" y al "Precio de Ejercicio" previamente acordados. El pago de la prima puede dar el derecho a recibir una cantidad de dinero o los Subyacentes previamente determinados, sujeto a las condiciones que determinen las partes. Para efectos de lo señalado en el párrafo anterior, se entenderá por "Fecha de Ejercicio" al día o días en los cuales el comprador de la opción se encuentra facultado a ejercer su derecho. La "Fecha de Ejercicio" podrá ser una fecha específica o una serie de Días Hábiles Bancarios consecutivos o separados. Asimismo, por "Precio de Ejercicio", se entenderá aquél al que el comprador de la opción puede ejercer el derecho convenido, pudiendo ser de cero; a los acuerdos mediante los cuales las partes se comprometen a intercambiar flujos de dinero en fechas futuras, durante un plazo determinado al momento de concertar la operación; a la sociedad de inversión especializada de fondos para el retiro que se encuentre facultada en términos de lo dispuesto en la Segunda de las presentes Reglas, para realizar cualquiera de las operaciones mencionadas en la Regla Cuarta, y a los siguientes: a) Tasas de interés nominales o reales, quedando comprendidos valores de deuda respecto a los cuales existan referencias de mercado; b) Divisas, quedando comprendidos moneda nacional contra divisa y divisa contra divisa; c) Indice Nacional de Precios al Consumidor, y d) Unidades de Inversión (UDIS). SEGUNDA.- Sólo podrán celebrar las operaciones financieras conocidas como derivadas señaladas en la Regla Cuarta, las sociedades de inversión especializadas de fondos para el retiro cuya administradora de fondos para el retiro acredite ante la CONSAR el cumplimiento de los requisitos que la propia CONSAR establezca mediante disposiciones de carácter general. Asimismo, previo a la realización de las citadas operaciones, las sociedades de inversión especializadas de fondos para el retiro deberán obtener de la CONSAR la autorización para modificar el prospecto de información que dan a conocer al público inversionista, a fin de incluir las operaciones financieras conocidas como derivadas. TERCERA.- Las Sociedades deberán suspender la realización de operaciones financieras conocidas como derivadas cuando la CONSAR les notifique que su administradora de fondos para el retiro o las propias Sociedades han dejado de cumplir con los requisitos que les resulten aplicables de los establecidos en las reglas de carácter general mencionadas en la Regla Segunda. CUARTA.- Las Sociedades podrán llevar a cabo en mercados extrabursátiles o en Mercados Reconocidos, según sea el caso, Operaciones a Futuro, de Opción o de Swap, sobre Subyacentes. Las Operaciones a Futuro, de Opción o de Swap, que las Sociedades realicen en mercados extrabursátiles, deberán llevarse a cabo únicamente con instituciones financieras autorizadas por el Banco de México para actuar como “Intermediarios” en la realización de operaciones financieras conocidas como derivadas o con entidades financieras del exterior. Lo anterior, siempre y cuando no exista conflicto de interés y que tanto las instituciones como las entidades cumplan con los lineamientos y las características que la propia CONSAR establezca mediante reglas de carácter general. Las Sociedades no podrán celebrar las denominadas “operaciones de derivados crediticios”, ni operaciones financieras conocidas como derivadas cuyo subyacente sea otra de dichas operaciones. QUINTA.- En la celebración de operaciones financieras conocidas como derivadas las Sociedades y sus administradoras de fondos para el retiro deberán cumplir con las reglas de carácter prudencial que emita la CONSAR. Asimismo, las Sociedades deberán documentar sus operaciones financieras conocidas como derivadas en los términos que determine la CONSAR mediante disposiciones de carácter general. SEXTA.- Tratándose de operaciones cuya Liquidación se realice mediante el cálculo de diferencias, solamente podrán utilizarse para dicho cálculo precios, tasas o índices que tengan una referencia de mercado y que no sean unilateralmente determinados o determinables por la propia Sociedad o por cualquier entidad que forme parte del grupo financiero al que pertenezca su administradora de fondos para el retiro. SEPTIMA.- Las Sociedades, en la realización de las operaciones financieras conocidas como derivadas, podrán recibir en garantía depósitos en efectivo y valores gubernamentales. OCTAVA.- Las Sociedades que celebren Operaciones a Futuro, de Opción o de Swap, podrán dar en garantía depósitos en efectivo y/o ffvalores gubernamentales, así como realizar aportaciones cuyo propósito sea asegurar el cumplimiento de las referidas operaciones. NOVENA.- En la celebración de operaciones financieras conocidas como derivadas, las Sociedades deberán ajustarse al régimen de inversión aplicable. TRANSITORIA UNICA.- Las presentes Reglas entrarán en vigor al día siguiente de su publicación en el Diario Oficial de la Federación. México, D.F., a 22 de agosto de 2002. BANCO DE MEXICO Director de Operaciones Gerente de Disposiciones al Sistema Financiero Javier Duclaud González de Castilla Eduardo Gómez Alcázar Rúbrica. Rúbrica. LAS PRESENTES REGLAS SE EMITEN CON FUNDAMENTO EN LOS ARTICULOS 8o., 12 Y 17 DEL REGLAMENTO INTERIOR DEL BANCO DE MEXICO. ANEXO 2 CIRCULAR CONSAR 53-11 REGLAS PRUDENCIALES A LAS QUE DEBERÁN SUJETARSE LAS ADMINISTRADORAS DE FONDOS PARA EL RETIRO Y SOCIEDADES DE INVERSIÓN ESPECIALIZADAS DE FONDOS PARA EL RETIRO PARA CELEBRAR OPERACIONES CON DERIVADOS. El Presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro, con fundamento en los artículos 5º fracciones II y III, 12 fracciones I, VIII y XVI, 43, 47 y 48 fracción IX de la Ley de los Sistemas de Ahorro para el Retiro, y CONSIDERANDO Que de conformidad con lo dispuesto por el artículo 48 fracción IX de la Ley de los Sistemas de Ahorro para el Retiro las sociedades de inversión especializadas de fondos para el retiro deben contar con la autorización del Banco de México para poder celebrar operaciones con títulos opcionales, futuros y derivados y demás análogas a éstas. Que con fecha 23 de agosto de 2002, el Banco de México tuvo a bien publicar la Circular 1/2002 “Reglas a las que deberán sujetarse las sociedades de inversión especializadas de fondos para el retiro en la celebración de operaciones financieras conocidas como derivadas”, y Que la celebración de las operaciones financieras conocidas como derivadas por parte de las sociedades de inversión especializadas de fondos para el retiro les permitirá diversificar aún más su cartera, lo cual otorga una mayor protección a los recursos de los trabajadores contra el riesgo de mercado, ha tenido a bien expedir las siguientes: REGLAS PRUDENCIALES A LAS QUE DEBERÁN SUJETARSE LAS ADMINISTRADORAS DE FONDOS PARA EL RETIRO Y SOCIEDADES DE INVERSIÓN ESPECIALIZADAS DE FONDOS PARA EL RETIRO PARA CELEBRAR OPERACIONES CON DERIVADOS. PRIMERA.- Las presentes reglas tienen por objeto establecer los requisitos que las administradoras de fondos para el retiro y sociedades de inversión especializadas de fondos para el retiro deben acreditar para poder celebrar operaciones con Derivados en los términos de las “Reglas a las que deberán sujetarse las sociedades de inversión especializadas de fondos para el retiro en la celebración de operaciones financieras conocidas como derivadas” emitidas por el Banco de México. SEGUNDA.- Para efectos de las presentes reglas se entenderá por: I. Administradoras, las administradoras de fondos para el retiro; II. Bolsa de Derivados, a la sociedad que tenga por objeto proveer las instalaciones y demás servicios para que se coticen y negocien los Derivados; III. Comisión, la Comisión Nacional del Sistema de Ahorro para el Retiro; IV. Derivados, a las operaciones a futuro, de opción y de swap que determine el Banco de México para que sean llevadas a cabo por las Sociedades de Inversión; V. Ley, la Ley de los Sistemas de Ahorro para el Retiro; VI. Operaciones a Futuro, a las operaciones en las que se acuerde que las obligaciones a cargo de las partes se cumplirán en un plazo superior a dos días hábiles bancarios contados a partir de la fecha de su concertación. Tratándose de operaciones sobre los valores gubernamentales y títulos bancarios señalados en los numerales M.41. y M.42. de la Circular 2019/95 del Banco de México, a aquéllas en las que se acuerde que la entrega de éstos y de su contravalor, o, en su caso, la entrega por diferencias, se cumplirá en un plazo superior a cuatro Días Hábiles Bancarios contados a partir de su fecha de concertación; VII. Operaciones de Opción, a las operaciones en virtud de las cuales una de las partes, denominada comprador de la opción, mediante el pago de una prima, adquiere el derecho de comprar (en el caso de una opción Call) o vender (en el caso de una opción Put) subyacentes a su contraparte, denominada vendedor de la opción, en una "Fecha de Ejercicio" y al "Precio de Ejercicio" previamente acordados. El pago de la prima puede también dar el derecho a recibir una cantidad de dinero o los Subyacentes previamente determinados sujetos a las condiciones que determinen las partes. Para efectos de lo señalado en el párrafo anterior, se entenderá por "Fecha de Ejercicio" al día o días en los cuales el comprador de la opción se encuentra facultado a ejercer su derecho. La "Fecha de Ejercicio" podrá ser una fecha específica o una serie de Días Hábiles Bancarios consecutivos o separados. Asimismo, por "Precio de Ejercicio", se entenderá aquél al que el comprador de la opción puede ejercer el derecho convenido, pudiendo ser de cero; VIII. Operaciones de Swap, a los acuerdos mediante los cuales las partes se comprometen a intercambiar flujos de dinero en fechas futuras, durante un plazo determinado al momento de concertar la operación, y IX. Sociedades de Inversión, las sociedades de inversión especializadas de fondos para el retiro. TERCERA.- Las Sociedades de Inversión que pretendan celebrar las operaciones con Derivados que autorice el Banco de México en términos del artículo 48 fracción IX de la Ley, y las Administradoras que las operen, deberán previamente cumplir con los siguientes requisitos: I. Haber concluido con la instrumentación de su proyecto de administración integral de riesgos en los términos previstos en la Circular CONSAR 51-1; II. Contar como mínimo con un operador de las Sociedades de Inversión y un encargado del control y registro de estas operaciones, los cuales deberán estar capacitados para la operación con Derivados, así como estar certificados por un tercero independiente que al efecto designe la Comisión. Asimismo, deberán certificarse por un tercero independiente el responsable de la Unidad de Administración Integral de Riesgos y un funcionario que designe el Contralor Normativo; III. Contar con una certificación de calidad ISO 9000 vigente expedida por un organismo nacional de acreditación y verificación, en el proceso de inversión, incluyendo las tareas a cargo del Comité de Inversión, del Comité de Riesgos, del área de inversiones, de la Unidad para la Administración Integral de Riesgos, del área de registro y la logística para operar Derivados prevista en las reglas prudenciales en materia de administración integral de riesgos expedidas por la Comisión, y IV. Contar con sistemas que les permitan, medir y evaluar diariamente los riesgos provenientes de las operaciones con Derivados, sus cuentas de margen y garantías, así como registrar contablemente estas operaciones e informar al operador en caso de que el nivel de riesgo llegue a los límites que al efecto se prevean en el régimen de inversión o por el Comité de Riesgos. Estos sistemas deberán permitir el acceso a su información a la Unidad para la Administración Integral de Riesgos en todo momento, así como presentar la posición consolidada de valores y Derivados. CUARTA.- En el evento de que una Sociedad de Inversión no cuente por lo menos con un operador o un encargado del control y registro de las operaciones con Derivados que estén certificados, se deberá suspender la celebración de operaciones con Derivados y se deberá presentar a la aprobación de la Comisión un programa de administración y seguimiento de la cartera a más tardar el día hábil posterior a que suceda este hecho, en el que se prevea la designación de un nuevo operador certificado o de un encargado del control y registro de las operaciones con Derivados certificado. En caso de aprobarse el programa de administración y seguimiento de la cartera por la Comisión, se podrán reanudar las operaciones con Derivados en los términos que señale dicho programa. QUINTA.- Las Sociedades de Inversión podrán celebrar operaciones con Derivados con las siguientes personas: I. Los intermediarios autorizados en las Bolsas de Derivados a que se refiere la regla siguiente, o II. Intermediarios de países miembros de la Organización Internacional de Comisiones de Valores (International Organization of Securities Commissions) o IOSCO por sus siglas en idioma inglés, que celebren operaciones fuera de una Bolsa de Derivados, que ostenten las calificaciones que determine al efecto la Comisión en las reglas de carácter general que establecen el régimen de inversión al que deberán sujetarse las Sociedades de Inversión. SEXTA.- Sólo podrán realizarse operaciones con Derivados en mercados estandarizados, con las siguientes Bolsas de Derivados: I. II. III. IV. MexDer, Mercado Mexicano de Derivados, S.A. de C.V. Chicago Mercantile Exchange; Chicago Board Options Exchange, y Las demás que reconozca el Banco de México. SÉPTIMA.- Las operaciones con Derivados que no se realicen en las Bolsas de Derivados mencionadas en la regla anterior, deberán formalizarse utilizando Contratos Marco aprobados por la Asociación Internacional de Agentes de Swaps ( International Swap Dealers Association) o ISDA por sus siglas en idioma inglés, la Asociación Internacional de Mercados de Valores (International Securities Market Association) o ISMA por sus siglas en idioma inglés, o por otras organizaciones nacionales o internacionales de reconocido prestigio en la materia que la Comisión de a conocer. OCTAVA.- Las operaciones con Derivados que se realicen en Bolsas de Derivados deberán estar debidamente documentadas, y se deberá contar con una carta de confirmación por cada operación, la cual podrá ser generada por medios electrónicos. NOVENA.- Los Derivados a que se refieren las presentes reglas, no podrán tener como activo subyacente a otro Derivado, o algún activo no previsto en las disposiciones de carácter general que establecen el régimen de inversión al que deberán sujetarse las Sociedades de Inversión. DÉCIMA.- Las Sociedades de Inversión que pretendan celebrar las operaciones con Derivados previstas en la Circular 1/2002 expedida por Banco de México en términos del artículo 48 fracción IX de la Ley, y las Administradoras que las operen deberán acreditar previamente ante la Comisión el cumplimiento de los requisitos previstos en las presentes reglas. La Comisión, previa evaluación que al efecto lleve a cabo y una vez que tenga por acreditado dicho cumplimiento, manifestará su conformidad para que se celebren las operaciones con Derivados que se prevean en la reglas de carácter general que establecen el régimen de inversión al que deberán sujetarse las Sociedades de Inversión. TRANSITORIA ÚNICA.- Las presentes reglas entrarán en vigor el día quince de octubre de 2002. SUFRAGIO EFECTIVO. NO REELECCIÓN. México, D.F., a 8 de octubre de 2002 El Presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro. VICENTE CORTA