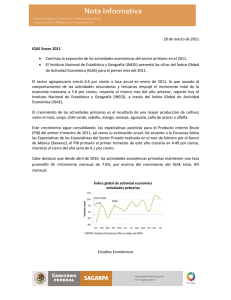

Revista Cuenta con IGAE nº 12. Julio 2005

Anuncio