CAPITULO 5 - Revista de Consultoria

Anuncio

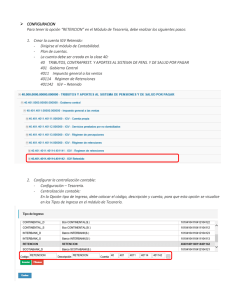

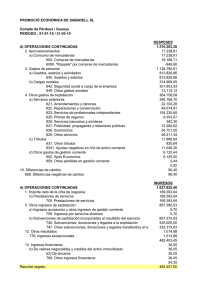

Consultoría Casos Prácticos. Cont enido Operaciones Gravadas Operaciones No Gravadas Impuesto Que Grava Retiro No Es Gasto Ni Costo Tasa Del Impuesto Crédito Fiscal Aplicación práctica del Régimen de Retenciones del IGV Renta Casos prácticos V-1 V-2 V-4 V-4 V-4 V-28 V-30 IGV e Impuesto a La Renta Concordancia Legal Derogase el artículo 7 de la Ley 29628, Ley de Equilibrio Financiero del Presupuesto del Sector Público para el Año Fiscal 2011, restituyéndose, a partir de la entrada en vigencia de la presente Ley, la tasa de dieciséis por ciento (16%) establecida por el artículo 17 del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo Nº 055-99-EF y modificatorias. Operaciones Gravadas Grava las siguientes operaciones: 1 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Operaciones No Gravadas No están gravados con el impuesto: Nacimiento De La Obligación Tributaria La obligación tributaria se origina: a) En la venta de bienes, en la fecha en que se emita el comprobante de pago de acuerdo a lo que establezca el reglamento o en la fecha en que se entregue el bien, lo que ocurra primero. b) En el retiro de bienes, en la fecha del retiro o en la fecha en que se emita el comprobante de pago de acuerdo a lo que establezca el Reglamento, lo que ocurra primero. c) En la prestación de servicios, en la fecha en que se emita el comprobante de pago de acuerdo a lo que establezca el Reglamento, o en la fecha en que se percibe la retribución, lo que ocurra primero. d) En los casos de suministro de energía eléctrica, agua potable, y servicios finales telefónicos, télex y telegráficos, en la fecha de percepción del ingreso o en la fecha de vencimiento del plazo para el pago del servicio, lo que ocurra primero. 2 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Sujetos del Impuesto Impuesto Bruto El Impuesto Bruto correspondiente a cada operación gravada es el monto resultante de aplicar la tasa del Impuesto sobre la base imponible. - Impuesto Bruto del Periodo Es la suma de los Impuestos Brutos determinados conforme al párrafo precedente por las operaciones gravadas de ese período. Base Imponible La base imponible está constituida por: a) b) c) d) El valor de venta, en las ventas de bienes. El total de la retribución, en la prestación o utilización de servicios. El valor de construcción, en los contratos de construcción. El ingreso percibido, en la venta de inmuebles, con exclusión del correspondiente al valor del terreno. e) El Valor en Aduana determinado con arreglo a la legislación pertinente, más los derechos e impuestos que afecten la importación con excepción del Impuesto General a las Ventas, en las importaciones. 3 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Impuesto Que Grava Retiro No Es Gasto Ni Costo El Impuesto no podrá ser considerado como costo o gasto, por la empresa que efectúa el retiro de bienes. Tasa Del Impuesto La tasa de dieciséis por ciento (16%) establecida por el artículo 17 del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo Nº 055-99-EF y modificatorias. Aplicación La presente Ley entra en vigencia el primer día del mes siguiente de su publicación en el Diario Oficial El Peruano (01 de marzo 2011). Crédito Fiscal El crédito fiscal está constituido por el Impuesto General a las Ventas consignado separadamente en el comprobante de pago, que respalde la adquisición de bienes, servicios y contratos de construcción, o el pagado en la importación del bien o con motivo de la utilización en el país de servicios prestados por no domiciliados. Caso Práctico N° 1 Aplicación práctica del Régimen de Retenciones del IGV Declaración de la Retenciones Efectuadas El Agente de Retención declarará las retenciones efectuadas durante el mes utilizando para tal efecto el PDT Agentes de Retención - Formulario Virtual Nº 626. A continuación mostramos el llenado del PDT Agentes de Retención correspondiente al mes de abril del 2011. 4 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. 5 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. 2) Proveedor - Apertura Divisionaria Contable En su Plan Contable deberá crear una divisionaria denominada “IGV - Retenido” en la cual se registrará las retenciones que le hubieran efectuado así como las aplicaciones de dichas retenciones contra el IGV a pagar que fuera de su cargo o en el extremo el IGV que sea materia de devolución. b) Contabilización Los proveedores deberán contabilizar las retenciones que hubieran sufrido de la forma siguiente: b.1) Proveedor: Comercial Azucena S.R.L. R.U.C: 20111179884 ……………………….X…………………….. 12 Cuentas Por Cobrar Comerciales - Terceros 121 Facturas, Boletas y Otros Comprobantes Por Cobrar 1212 Emitida 40 Tributos y Aportes al Sist. Pens. Y de Salud 401 Gobierno Central 4011 Impuesto General a las Ventas 40111 IGV-Cta Propia 70 Ventas 701 Mercaderías 7011 Mercadería Manufacturadas x/x Por la Venta de Mercaderías según factura Debe 8,800.00 Haber 1,342.00 7,458.00 6 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Por el registro del cobro efectuado el 09/04/2011 ……………………….X…………………….. 10 Efectivo Y Equivalente de Efectivo 104 Cuentas Corrientes en Instituciones Financieras 1041 Cuentas Corrientes Operativas 40 Tributos y Aportes al Sist. Pens. Y de Salud 401 Gobierno Central 4011 Impuesto General a las Ventas 40111 IGV-Retenido 12 Cuentas Por Cobrar Comerciales - Terceros 121 Facturas, Boletas y Otros Comprobantes Por Cobrar 1212 Emitida x/x Por la cobranza efectuada de las 2 facturas nuestro cliente PERU EXPORT S.A.C. neto de la retención del IGV. Debe 8272.00 Haber 528.00 8800.00 Por el registro de la devolución efectuada el 09/04/2011 Debe 1092.44 ……………………….X…………………….. 70 Ventas 701 Mercaderías 7011 Mercadería Manufacturada 40 Tributos y Aportes al Sist. Pens. Y de Salud 401 Gobierno Central 4011 Impuesto General a las Ventas 40111 IGV-Cta Propia 46 Otras Cuentas Por Pagar 469 Otras Cuentas Por Pagar x/x Por la devolución de mercadería de nuestro PERU EXPORT S.A.C. según N/C N° 002-525 Haber 207.56 1300.00 Por el registro de la venta efectuada el 14/04/2011 ……………………….X…………………….. 12 Cuentas Por Cobrar Comerciales - Terceros 121 Facturas, Boletas y Otros Comprobantes Por Cobrar 1212 Emitida 40 Tributos y Aportes al Sist. Pens. Y de Salud 401 Gobierno Central 4011 Impuesto General a las Ventas 40111 IGV-Cta Propia 70 Ventas 701 Mercaderías x/x Por la Venta de Mercaderías según factura N° 251-365 a Comercial Azucena S.R.L. Edicion Especial Debe 1500.00 Haber 228.81 1271.19 http://www.revistadeconsultoria.com 7 Consultoría Casos Prácticos. Por el registro del cobro efectuado el 14/04/2011 Debe 110.00 ……………………….X…………………….. 10 Efectivo Y Equivalente de Efectivo 104 Cuentas Corrientes en Instituciones Financieras 1041 Cuentas Corrientes Operativas 40 Tributos y Aportes al Sist. Pens. Y de Salud 401 Gobierno Central 4011 Impuesto General a las Ventas 40118 IGV-Retenido 46 Otras Cuentas Por Pagar 469 Otras Cuentas Por Pagar 12 Cuentas Por Cobrar Comerciales - Terceros 121 Facturas, Boletas y Otros Comprobantes Por Cobrar 1212 Emitida Haber 90.00 1300.00 1500.00 x/x Por la cobranza de la factura 251-365 de nuestro cliente Comercial Azucena S.R.L. con aplicación de la N/C 002-525 neto de la retención del IGV. b.2) Proveedor: El Viejo Mundo S.A.C. R.U.C: 20104540261 Por el registro de la venta efectuada el 15/04/2011 ……………………….X…………………….. 12 Cuentas Por Cobrar Comerciales - Terceros 121 Facturas, Boletas y Otros Comprobantes Por Cobrar 1212 Emitida 40 Tributos y Aportes al Sist. Pens. Y de Salud 401 Gobierno Central 4011 Impuesto General a las Ventas 40111 IGV-Cta Propia 70 Ventas 701 Mercaderías x/x Por la Venta de Mercaderías según factura N° 002-341 ……………………….X…………………….. 12 Cuentas Por Cobrar Comerciales - Terceros 123 Letras 12 Cuentas Por Cobrar Comerciales - Terceros 121 Emitida en Cartera x/x Por el canje de la factura N° 002-341 por la letra N° 515 Debe 4248.00 Haber 648.00 3600.00 Debe 4248.00 Haber 4248.00 8 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Por el registro del cobro de la letra efectuado el 25.05.2011 Debe 3993.12 ……………………….X…………………….. 10 Efectivo Y Equivalente de Efectivo 104 Cuentas Corrientes en Instituciones Financieras 1041 Cuentas Corrientes Operativas 40 Tributos y Aportes al Sist. Pens. Y de Salud 401 Gobierno Central 4011 Impuesto General a las Ventas 40111 IGV-Retenido 12 Cuentas Por Cobrar Comerciales - Terceros 123 Letras X/X Por el cobro de la letra N° 515 neto de la retención Haber 254.88 4248.00 b.3) Proveedor: El Sastrecillo Valiente S.A.C. R.U.C: 20147076623 Por el registro de la venta efectuada el 27.05.2011 ……………………….X…………………….. 12 Cuentas Por Cobrar Comerciales - Terceros 121 Facturas, Boletas y Otros Comprobantes Por Cobrar 1212 Emitida 40 Tributos y Aportes al Sist. Pens. Y de Salud 401 Gobierno Central 4011 Impuesto General a las Ventas 40111 IGV-Cta Propia 70 Ventas 701 Mercaderías x/x Por la Venta de Mercaderías según factura N° 002-345 Debe 4720.00 Haber 720.00 4000.00 Por el registro de la cobranza efectuada el 31.05.2011 ……………………….X…………………….. 10 Efectivo Y Equivalente de Efectivo 104 Cuentas Corrientes en Instituciones Financieras 1041 Cuentas Corrientes Operativas 40 Tributos y Aportes al Sist. Pens. Y de Salud 401 Gobierno Central 4011 Impuesto General a las Ventas 40111 IGV-Retenido 12 Cuentas Por Cobrar Comerciales - Terceros 123 Letras X/X Por el cobro de la factura N° 002-345 Edicion Especial Debe Haber 4436.80 283.20 4720.00 9 http://www.revistadeconsultoria.com Consultoría Casos Prácticos. b.4) Contabilización de la aplicación de las retenciones contra el IGV Como bien sabemos los proveedores pueden aplicar las retenciones del IGV que se les hubiera practicado durante el período contra el IGV por pagar que tuvieran a su cargo. El registro de dicha aplicación se deberá realizar de acuerdo a lo siguiente: Proveedor: Comercial Azucena S.R.L. Datos: Impuesto bruto del mes 24522.00 (-) Crédito Fiscal del mes -12000.00 Impuesto Resultante 12522.00 (-) Saldo a favor del mes anterior -6520.00 Impuesto a Pagar 6002.00 (-) IGV Retenido -528.00 Saldo Por Pagar 5474.00 Por la aplicación de las retenciones del mes de mayo ……………………….X…………………….. 40 Tributos y Aportes al Sist. Pens. Y de Salud 401 Gobierno Central 4011 Impuesto General a las Ventas 40111 IGV-Cta Propia 40 Tributos y Aportes al Sist. Pens. Y de Salud 401 Gobierno Central 4011 Impuesto General a las Ventas 40111 IGV-Retenido 10 Efectivo Y Equivalente de Efectivo 104 Cuentas Corrientes en Instituciones Financieras 1041 Cuentas Corrientes Operativas x/x Por el pago del IGV del mes de junio neto de las retenciones efectuadas Debe 6002.00 Haber 528.00 5474.00 10 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Aplicación de la Retención contra el Impuesto a Pagar – Declaración Jurada Los proveedores deberán declarar las retenciones efectuadas por sus clientes (Agentes de Retención) a través del PDT IGV Renta Mensual - Formulario Virtual Nº 621 - Versión 2.5, utilizando para tal efecto la nueva ventana "Retenciones de IGV". 11 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. 12 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Caso Práctico N° 02: Intereses Generados Por Venta De Acciones El señor Carlos Salazar nos manifiesta que hace seis meses celebró un contrato de transferencia de acciones no cotizados en bolsa a una persona jurídica, por el cual convinieron que dicha transacción sea cancelada en forma periódica, pactándose los respectivos conceptos por penalidades en caso de atraso de pago. Resulta que a la fecha ha habido demora en el pago del saldo restante del precio producto de la operación, lo que generó los intereses moratorios respectivos. ¿Esos Intereses estarán afectos al IGV y al Impuesto a la renta y si se debe de emitir comprobantes de pago tanto como para el pago principal como por el interés ganado? Solución: - Venta de Acciones Según nuestro Código Civil en el articulo 886° considera a las acciones como bienes muebles a diferencia de la norma civil que señala expresamente que las acciones no son considerados como bienes muebles, por consecuencia la transferencia de esta clase de títulos circulatorios no estará gravada con el IGV. Edicion Especial http://www.revistadeconsultoria.com 13 Consultoría Casos Prácticos. Por otro lado, para efectos del Impuesto a la Renta el artículo 4º del TUO de la Ley del Impuesto a la Renta (LIR) señala que se presume la habitualidad en la enajenación de bienes hecha por personas naturales, tratándose de acciones, cuando el enajenante haya efectuado en el curso del ejercicio, por lo menos 10 operaciones de compra y 10 operaciones de venta. Podemos presumir que la persona natural efectúa una sola operación de venta y de la cual no está gravada con el Impuesto a la Renta. - Intereses originados Respecto a los intereses generados por el pago extemporáneo del precio de transferencia de las acciones, debemos manifestar que el mismo genera intereses moratorios. Se debe tomar en cuenta el criterio que este concepto no califica como operación gravada con el IGV, por cuanto no es considerado ni como venta, ni tampoco como servicio. Nota: - ¿La percepción de intereses moratorios estará afecta al Impuesto a la Renta para la persona natural no habitual? El artículo 2° de la LIR señala que las ganancias y beneficios referidos a las indemnizaciones que no impliquen la reparación de un daño están gravadas con el Impuesto a la renta. Por ello, creemos que no es de aplicación lo dispuesto en el inciso b) del artículo 2º de la LIR, la cual señala que las ganancias y beneficios referidos a las indemnizaciones que no impliquen la reparación de un daño están gravadas con el Impuesto a la Renta. - ¿Los intereses moratorios son considerados como gasto deducible o no? Si bien, el tema de la deducibilidad o reparo del gasto por dicho concepto admite dos posiciones contrarias, somos de la opinión por la tesis de la reparabilidad del gasto, toda vez que, consideramos que dicho desembolso tiene como origen la negligencia del deudor en el pago oportuno de sus obligaciones. El concepto de intereses moratorios carece de elemental principio de causalidad, si bien no es un gasto necesario para producir y mantener la fuente productora de renta. Comprobante de pago El comprobante de pago es un documento que acredita la transferencia de bienes, la entrega en uso, o la prestación de servicios. El transferente emitirá un comprobante de pago por el precio pactado por la venta de acciones, sin embargo, por el pago de intereses moratorios no se emitirá el referido. Caso Práctico N° 03 Canje de producto por clausula de garantía Se entiende por venta al retiro de bienes considerado como tal a todo acto por el que se transfiere la propiedad de bienes a título gratuito, tales como muestras comerciales, bonificaciones y obsequios. 14 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. En nuestro caso se ha producido un retiro de bienes pero esta entrega no fue a título gratuito sino más bien al cambio de un producto por otro, ello en virtud a la aplicación de la garantía dada respecto de una venta efectuada; en otras palabras la entrega de este nuevo bien es una operación complementaria a la operación original de venta; es decir que esta entrega no califica como una operación gravada con el IGV. Nota: Según la primera Disposición Transitoria en el inciso d) del Decreto Supremo N° 064-2000 EF, señala que no es venta el canje de productos por otros siempre que se cumpla con lo siguiente: - En los contratos de compraventa o en dispositivos legales exista la clausula de garantía de calidad o de caducidad y que esta obligación es asumida por el vendedor. - Sea de uso generalizado por la empresa vendedora con condiciones iguales. - La devolución se ha acreditada con guía de remisión. Caso Práctico N° 04 Determinación del Crédito Fiscal del IGV en la Importación de Bienes La empresa "SAN CARLOS S.A.C.", que realiza operaciones gravadas con IGV nos presenta las siguientes operaciones vinculadas con la importación de bienes realizadas en el mes de marzo 2011 con la finalidad que se determine el IGV que podrá utilizar como crédito fiscal. 1) Datos de las Mercancías Adquiridas: Modalidad de Compra: Precio de la mercancía puesta a bordo en el puerto de embarque Fecha de Emisión de la Factura: 11/03/2011 Fecha de Embarque: Fecha de Llegada: 11/03/2011 29/03/2011 Nombre del Proveedor: Numero de Factura: Importe de Factura: Fecha de cancelación mediante carta de crédito: Nota de Debito N° 128: Edicion Especial Torre Blanco S.A.C 001-60852 US$ 63,520.00 13/03/2011 Se incluye además del monto a amortizar los gastos de la carta de crédito por un monto US$ 560 http://www.revistadeconsultoria.com 15 Consultoría Casos Prácticos. 2) Datos del Servicio De Flete: Fecha del Documento: Razón social del Transportista: Flete Aéreo: Fecha de cancelación: 11/03/2011 10 Kilómetros S.R.L. US$ 2,500.00 11/03/2011 3) Datos del Seguro Nombre de la Compañía de Seguros: Seguro Póliza N° 3065236: Fecha de Emisión del Comprobante y Cancelación: Pacifico Seguros US$ 70 11/03/2011 4) Datos de la Declaración Única de Aduana: DUA N°: Ad Valorem: Fecha de Numeración: Fecha de Pago de los Tributos: 635-2011-16-0259965-02-9 US$ 6,500.30 29/03/2011 03/04/2011 5) Datos del Agente de Aduana: Fecha de la Factura: Factura N°: Nombre del Agente de Aduana: Servicio de Despacho: 03/04/2011 001-01258 Cóndor S.A.C. S/.1,500.00 6) Datos Adicionales: El porcentaje aplicable para la percepción por la importación definitiva de bienes es del 3.5%. Fecha de emisión de la Liquidación: 29/05/2011 Tipo de cambio a utilizar en cada operación Para la Contabilización de las importaciones y el tipo de cambio a utilizar para anotar las operaciones en Nuevos Soles teniendo en cuenta que estas se realizaron en Moneda Extranjera. Aquí siempre surge interrogantes respecto a la utilización del tipo de cambio como: Edicion Especial http://www.revistadeconsultoria.com 16 Consultoría Casos Prácticos. ¿Qué Tipo de cambio debo utilizar el vigente o el publicado? Para el Impuesto a la Renta El artículo 61º del TUO de la Ley del Impuesto a la Renta establece que las operaciones en moneda extranjera se contabilizarán al tipo de cambio vigente a la fecha de la operación. Tipo de Cambio para el Impuesto a La Renta Para cuentas del Activo se utilizara el tipo de cambio promedio compra Para cuentas del pasivo se utilizara el tipo de cambio venta Publicado en la SBS vigente a la fecha de emisión del Publicado en la SBS vigente a la fecha de emisión del Comprobante de Pago Tipo de Cambio para el IGV En el numeral 17 del Artículo 5°: El tipo de cambio que se deberá utilizar para la conversión de la moneda Extranjera a la Moneda Nacional Se deberá utilizar el tipo de cambio venta publicado por la SBS 17 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Tipo de Documento emitido en US$ T/C en la Fecha de la Provisión o Contabilización Factura Comercial Para fijar el costo de la mercancía se deberá usar el T/C Venta vigente en la fecha de emisión del documento. Conocimiento de embarque (transporte marítimo), Guía Aérea, Carta Porte (transporte terrestre). T/C Venta vigente en la fecha de emisión del documento. Factura del Seguro Declaración única de Aduanas T/C Venta vigente en la fecha de emisión del documento. Igual tipo de cambio sería el aplicable para el Impuesto a la Renta. El Ad-Valorem y otros tributos relacionados con la importación, se registran utilizando el T/C venta vigente a la fecha de la numeración del documento. T/C en la Fecha de Pago de la Obligación T/C aplicable para determinar el IGV T/C Venta vigente en la fecha del desembolso. T/C Venta vigente en la fecha del desembolso. T/C Venta vigente en la fecha del desembolso. T/C Venta publicado en la fecha del desembolso. Tratándose del IGV, el T/C Venta publicado en la fecha del nacimiento de la obligación (en el caso de servicio de no domiciliados se toma la fecha de pago o la fecha en que se anote el comprobante en el Registro de Compras). En este caso se deberá utilizar el T/C venta publicado en la fecha de pago del Impuesto y no el de la fecha de nacimiento de la obligación tributaria (fecha en la que solicita su despacho a consumo). 18 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Registro Contable 1. Contabilización de la factura comercial y su cancelación La contabilización de la compra al proveedor del exterior debe realizarse de la siguiente forma Debe Haber ……………………….X…………………….. 175,950.40 60 Compras 601 Mercaderías 42 Cuentas Por Pagar Comerciales 421 Facturas, Boletas y Otros Comprobantes 4212 Emitida 175,950.40 X/X Por la compra de la mercadería según factura comercial N° 001-254 valorizada en US$ 63520 según tipo de cambio del 11/03/2011 Debe 175,950.40 ……………………….X…………………….. 28 Existencias Por Recibir 281 Mercaderías 61 Variación de Existencias 611 Mercaderías 6111 Mercaderías Manufacturadas Haber 175,950.40 X/X Por la compra de la mercadería según factura comercial N° 001-254 valorizada en US$ 63520 según tipo de cambio del 11/03/2011 ……………………….X…………………….. 42 Cuentas Por Pagar Comerciales 421 Facturas, Boletas y Otros Comprobantes 4212 Emitida 42 Cuentas Por Pagar Comerciales 421 Facturas, Boletas y Otros Comprobantes 421.03 Carta De Crédito X/X Por la reclasificación de las cuentas por pagar al proveedor con la Carta de Crédito Debe 175,950.40 ……………………….X…………………….. 42 Cuentas Por Pagar Comerciales 421 Facturas, Boletas y Otros Comprobantes 421.03 Carta De Crédito 10 Efectivo y Equivalente de Efectivo 104 Cuentas corrientes en instituciones financieras 1041 Cuenta Corriente Operativas 77 Ingresos Financieros 776 Diferencia de Cambio X/X Por la cancelación de la carta de crédito al T/C 2.769 venta vigente Debe 175,950.40 Edicion Especial Haber 175,950.40 Haber 175,886.88 63.52 http://www.revistadeconsultoria.com 19 Consultoría Casos Prácticos. Debe 1,825.04 ……………………….X…………………….. 60 Compras 609 Costos vinculados con las compras 6091 Costos vinculados con las compras de mercaderías 60919 Otros costos vinculados con las compras de mercaderías 10 Efectivo y Equivalente de Efectivo 104 Cuentas corrientes en instituciones financieras 1041 Cuenta Corriente Operativas X/X Por los gastos de la carta de crédito US$ 560 al T/C 3.259 vente vigente ……………………….X…………………….. 28 Existencias Por Recibir 281 Mercaderías 61 Variación de Existencias 611 Mercaderías 6111 Mercaderías Manufacturadas X/X Por el destino de las mercaderías que aun no se encuentran en nuestros almacenes. Haber 1825.04 Debe 1,825.04 Haber 1,825.04 Contabilización del Servicio de Flete El concepto de flete debe ser considerado como parte del costo de los productos importados, por lo cual se debe realizar la siguiente contabilización: ……………………….X…………………….. 60 Compras 609 Costos vinculados con las compras 6091 Costos vinculados con las compras de mercaderías 60919 Otros costos vinculados con las compras de mercaderías 42 Cuentas Por Pagar Comerciales 421 Facturas, Boletas y Otros Comprobantes 4212 Emitida X/X Por el flete Aéreo por el importe de US$ 2500 al tipo de cambio venta vigente 2.770 de la fecha de la operación Debe 6,925.00 Haber 6,925.00 20 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Debe 6,925.00 ……………………….X…………………….. 28 Existencias Por Recibir 281 Mercaderías 61 Variación de Existencias 611 Mercaderías 6111 Mercaderías Manufacturadas Haber 6,925.00 X/X Por el destino del flete aéreo que forma parte del costo de la mercadería que aún no se encuentran en el almacén de la empresa. Debe 6,925.00 ……………………….X…………………….. 42 Cuentas Por Pagar Comerciales 421 Facturas, Boletas y Otros Comprobantes 4212 Emitida 40 Tributos y Aportes del Sistema Nacional de Pensiones 401 Gobierno Central 4017 Impuesto a la Renta 40174 Renta de No Domiciliados 10 Efectivo Y Equivalente de Efectivo 104 Cuentas corrientes en instituciones financieras 1041 Cuenta Corriente Operativas X/X Por la cancelación del Flete aéreo Haber 20.78 6,904.22 El inciso d) del artículo 48º del TUO de la Ley del Impuesto a la Renta establece que los contribuyentes no domiciliados en el país, que realicen actividades de transporte aéreo entre la República y el extranjero obtienen una renta de fuente peruana equivalente al 1% de los ingresos brutos por dicho transporte. Renta Neta de Fuente Peruana: S/. 6,925.00 x 1% = 69.25 Retención del Impuesto a la Renta: S/. 69.25 X 30% = 20.78 21 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Contabilización del Seguro Debe 193.90 ……………………….X…………………….. 60 Compras 609 Costos vinculados con las compras 6091 Costos vinculados con las compras de mercaderías 60912 Seguros 40 Tributos y Aportes del Sistema Nacional de Pensiones 401 Gobierno Central 4011 IGV 40112 Crédito Fiscal por aplicar 42 Cuentas Por Pagar Comerciales 421 Facturas, Boletas y Otros Comprobantes 4212 Emitida 40 Tributos y Aportes del Sistema Nacional de Pensiones 401 Gobierno Central 4011 IGV 40112 IGV-Utilización de Servicios de No Domiciliados Haber 34.902 193.90 34.902 X/X Por el seguro contratado según póliza, por un importe de US$ 70 según tipo de cambio venta vigente a la fecha de la contratación T/C 2.770 ……………………….X…………………….. 28 Existencias Por Recibir 281 Mercaderías 61 Variación de Existencias 611 Mercaderías 6111 Mercaderías Manufacturadas X/X Por el destino del gasto por seguro de las mercaderías, que aun no se encuentran en el almacén de la empresa. Debe 193.90 ……………………….X…………………….. 42 Cuentas Por Pagar Comerciales 421 Facturas, Boletas y Otros Comprobantes 4212 Emitida 40 Tributos y Aportes del Sistema Nacional de Pensiones 401 Gobierno Central 4017 Retención I.R. No Domiciliados 40111 IGV Cta Propia 10 Efectivo Y Equivalente de Efectivo 104 Cuentas corrientes en instituciones financieras 1041 Cuenta Corriente Operativas X/X Por la cancelación del Seguro Contratado Debe 193.90 Edicion Especial Haber 193.90 Haber 4.07 189.83 22 http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Debe 193.90 ……………………….X…………………….. 42 Cuentas Por Pagar Comerciales 421 Facturas, Boletas y Otros Comprobantes 4212 Emitida 40 Tributos y Aportes del Sistema Nacional de Pensiones 401 Gobierno Central 4017 Impuesto a la Renta 40174 Renta de no Domiciliados 10 Efectivo Y Equivalente de Efectivo 104 Cuentas corrientes en instituciones financieras 1041 Cuenta Corriente Operativas X/X Por la cancelación del Seguro Contratado Haber 4.07 189.83 - La cancelación del IGV por utilización de servicios, se efectuara en la fecha que corresponda el vencimiento de la obligación tributaria del periodo de abril, generándose en ese momento el derecho al uso del IGV como crédito fiscal. - En el artículo 48 del TUO DE LA Ley del Impuesto a la Renta dice que los contribuyentes no domiciliados en el país que realicen actividades de seguros obtienen una renta neta de fuente peruana equivalente al 7% sobre las primas. Renta Neta de Fuente Peruana: S/. 193.90 x 7% = 13.57 Retención del Impuesto a la Renta: S/. 13.57 X 30% = 4.07 Caso Práctico N° 05 ¿Qué hacer cuando el IGV de compras es erróneo? En el mes de febrero del 2011 se efectúa la liquidación del IGV, el Contador de la empresa “Romero Comercial S.A.C.” cuyo giro principal se dedica a la venta de impresoras, nos comenta que ha observado las siguientes adquisiciones. Fecha C.P. N° Proveedor 05/02/2011 002-2625 Andes Sur S.A.C. Cóndores del 15/02/2011 003-0214 Perú S.R.L. Valor Compra 8,000 1600 Precio Total 9,600 6000 1000 7000 IGV 23 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Ante tal situación el Contador manifiesta que las compras no es equivalente al 19% al valor de compra y que el proveedor no contempla la anulación de la factura. Podemos observar que los comprobantes de pago que nos muestran no hay una proporción exacta entre el valor de compra y el IGV de la adquisición. En la Ley del IGV en el artículo 17° señala que la tasa este impuesto es del 17% sobre la base imponible, cabe recalcar que a este impuesto se le debe de agregar un 2% por concepto del Impuesto de Promoción Municipal, lo cual sería la tasa del 19%. En el artículo 19° de esta misma Ley regula los requisitos formales que se debe cumplir para utilizar el IGV de compras como crédito fiscal. Cuando el comprobante de pago, nota de debito o documento emitido por la SUNAT se hubiese omitido consignar separadamente el monto del Impuesto, estando obligado a ello o en su caso, se hubiese consignado un monto equivocado se procederá la subsanación conforme lo dispuesto en el numeral 7 del artículo 6° del Reglamento de la Ley del IGV: En este caso corresponde en el que el IGV se consigna erróneamente, para ello aplicaremos a cada una de las adquisiciones que realizo la empresa “Romero Comercial S.A.C.” 24 Edicion Especial http://www.revistadeconsultoria.com Consultoría - Casos Prácticos. Adquisición a “Andes Sur S.A.C.” La adquisición hecha por la empresa “Romero Comercial S.A.C.” se observa que el comprobante de pago contempla un IGV de compras mayor al que corresponde al valor de compra. Entonces la empresa “Andes Sur S.A.C.” solo podrá deducir como crédito fiscal solo hasta el monto del impuesto que corresponda por la misma. Detalle Factura Operación Valor de Venta 8000 8067 IGV 1600 1533 Total Precio de Venta 9600 9600 1533 ……………………….X…………………….. 60 Compras 601 Mercaderías 6011 Mercaderías Manufacturadas 40 Tributos, Aportes al Sist. Nac de Pensiones y de Salud 401 Gobierno Central 4011 IGV 40111 IGV-Cuenta Propia 42 Cuentas Por Pagar Comerciales Terceros 421 Facturas, Boletas y otros comprobantes por pagar 4212 Emitida X/X Por la provisión de las mercaderías adquiridas a la empresa "Andes Sur S.A.C." ……………………….X…………………….. 20 Mercaderías 201 Mercaderías manufacturadas 2011 Mercaderías Manufacturadas 20111 Costo 61 Variación de Existencias 611 Mercaderías 6111 Mercaderías Manufacturadas IGV a Utilizar Debe 8,000.00 Haber 1,600.00 9,600.00 Debe 8,000.00 Haber 8,000.00 X/X Por el destino de las mercaderías adquiridas. 25 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. ……………………….X…………………….. 60 Compras 601 Mercaderías 6011 Mercaderías Manufacturadas 40 Tributos, Aportes al Sist. Nac de Pensiones y de Salud 401 Gobierno Central 4011 IGV 40111 IGV-Cuenta Propia X/X Por la afectación al costo de la diferencia del IGV no utilizado como crédito fiscal Debe 67.00 ……………………….X…………………….. 20 Mercaderías 201 Mercaderías manufacturadas 2011 Mercaderías Manufacturadas 20111 Costo 61 Variación de Existencias 611 Mercaderías 6111 Mercaderías Manufacturadas X/X Por el destino de las mercaderías adquiridas. Debe 67.00 Haber 67.00 Haber 67.00 b) Adquisición a “Cóndores del Perú S.A.C.” Si observamos la adquisición efectuada a la empresa “Romero Comercial S.A.C.” se observa que el comprobante de pago contempla un IGV de compras menor al que corresponde al valor de compra. En consecuencia, de acuerdo a lo antes señalado podemos afirmar que la empresa “Cóndores del Perú S.A.C.” solo podrá deducir como crédito fiscal, hasta por el monto del impuesto que se encuentre anotado en el comprobante de pago, el que es equivalente a: Detalle Factura Operación IGV a Utilizar Valor de Venta IGV Total Precio de Venta 6000 1000 7000 5882 1118 7000 1118 26 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. ……………………….X…………………….. 60 Compras 601 Mercaderías 6011 Mercaderías Manufacturadas 40 Tributos, Aportes al Sist. Nac de Pensiones y de Salud 401 Gobierno Central 4011 IGV 40111 IGV-Cuenta Propia 42 Cuentas Por Pagar Comerciales Terceros 421 Facturas, Boletas y otros comprobantes por pagar 4212 Emitida X/X Por la provisión de las mercaderías adquiridas a la empresa "Cóndores del Perú S.A.C." Debe 6,000.00 ……………………….X…………………….. 20 Mercaderías 201 Mercaderías manufacturadas 2011 Mercaderías Manufacturadas 20111 Costo 61 Variación de Existencias 611 Mercaderías 6111 Mercaderías Manufacturadas X/X Por el destino de las mercaderías adquiridas. Debe 6,000.00 Haber 1,000.00 7,000.00 Haber 6,000.00 Como podemos observar en este caso, a diferencia del anterior, no hay un ajuste al IGV de compras, pues éste es menor al que realmente corresponde por la operación realizada. Consulta N° 1: La empresa Carito S.A.C. realizo la compra de mercaderías y la fecha de pago pactada con su proveedor fue el 25 de abril, pero el 25 de marzo decide adelantar el pago de la obligación. ¿Cuál será la tasa a aplicar en la Nota de Crédito por el descuento? Solución: A fi n de no distorsionar la neutralidad del impuesto, la Nota de Crédito debe ser emitida con la tasa de 19% por tratarse de una operación efectuada con dicha tasa. Edicion Especial http://www.revistadeconsultoria.com 27 Consultoría Casos Prácticos. Consulta N° 2: Emisión de Nota de Débito por recuperación de gasto de flete incurrido en marzo 2011 En el mes de marzo de este año la empresa “SAN FERRANDO” realizo una venta de mercaderías al “SUPERMERCADO KILOMETRO”, el cliente en el Contrato sostuvo que iba a recoger los bienes, en las instalaciones de “SAN FERRANDO”, pero por motivos personales no lo recogió y solicito a “SUPERMERCADOS KILOMETRO” que haga el traslado a sus almacenes reconociendo los gastos que demanden dicho traslado. El traslado se hace en el mes de marzo de 2011, ¿cuál es la tasa que debe considerarse para la emisión de la Nota de Débito si se emite en el mes de marzo de 2011? Solución: En vista que el gasto incurrido por flete fue en el mes de febrero de 2011 y con la tasa de 19%, para recuperar dicho gasto se debe emitir la Nota de Crédito también con la tasa de 19% aunque se emita en el mes de marzo de 2011 cuando la tasa vigente ya es de 18%, con ello el vendedor recupera el total del gasto incurrido vía el reembolso. Renta Marco Legal: Mediante la Ley N° 29492 cuya fecha de publicación fue el 31/12/2009 y es vigente desde 01/01/2010 Habitualidad: La normatividad del IR establece, entre otros, que las Rentas Empresariales se generan por las ganancias de capital y los ingresos por operaciones habituales a que se refieren a los artículos 2º y 4º de la Ley, respectivamente. En ese contexto, la modificación introducida por la presente ley sustituye el texto anterior por el siguiente: “Artículo 28º.- Son rentas de tercera categoría”: d) Las ganancias de capital y los ingresos por operaciones habituales a que se refieren los artículos 2º y 4º de esta Ley, respectivamente. En el supuesto a que se refiere el artículo 4º de la Ley, constituye renta de tercera categoría la que se origina a partir de la tercera enajenación, inclusive. Las rentas y ganancias de capital previstas en los incisos a) y d) de este artículo, producidas por la enajenación, redención o rescate de los bienes a que se refiere el inciso l) del artículo 24º de esta Ley, solo calificarán como de la tercera categoría cuando quien las genere sea una persona jurídica.” Edicion Especial http://www.revistadeconsultoria.com 28 Consultoría Casos Prácticos. Al respecto, la Ley modificatoria sustituye los alcances del artículo 4º de la Ley del IR, en los aspectos siguientes: - Modifica el cómputo para la presunción de habitualidad en la enajenación de inmuebles. - Elimina la regulación sobre presunción de habitualidad, tratándose de acciones y participaciones representativas de capital, entre otros valores mobiliarios. Tipo de Renta Rentas de Primera Categoría Detalle Arrendamiento, subarrendamiento y cesión de bienes (inmuebles y muebles) Enajenación de inmuebles adquiridos a partir del 01/01/2004, que no califiquen como casa habitación y en tato no se haya configurado la habitualidad. Rentas de Segunda Categoría Tasa del Impuesto Naturaleza de Pago Formulario Pagos a Cuenta Pagos a cuenta: Recibo de Arrendamiento N° 1683 - 6.25% sobre Renta Neta Regularización vía (Renta Bruta 20% Declaración Jurada - Tasa efectiva: 5% sobre Anual, excepto cuando los Renta Bruta Declaración Jurada Anual pagos a cuenta coincidan con el impuesto anual calculado. - 6.25% sobre Renta Neta (Renta Bruta 20% - Tasa efectiva: 5% sobre Renta Bruta Enajenación, rendición o rescate de valores mobiliarios. Pagos directos, exigidos por Notarios bajo responsabilidad Formulario N° 1665: Declaración y pago del Impuesto a la Renta de Segunda Categoría. Renta de Capital determinada en forma anual Declaración Jurada Anual - PDT 617 (Otras retenciones) Otras rentas de segunda categoría - 6.25% sobre Renta Neta (Renta Bruta 20% - Tasa efectiva: 5% sobre Renta Bruta Si no se procede retención, se efectuara pago directo. Formulario N° 1665: Declaración y pago del Impuesto a la Renta de Segunda Categoría. Dividendos 4.10% Retención definitiva PDT 617 - Otras Retenciones Las renta de Primera Categoría Son rentas de primera categoría: - Predios arrendados o subarrendados - Predios arrendados con muebles 29 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Caso Práctico La renta mensual para la señorita Elsa Gonzales Vizcarra es de S/ 2,500.00 nuevos soles. El impuesto a cargo de la señorita Alexia Cruz será del 5% de S/. 2,500.00, que esto es igual a S/ 125.00 nuevos soles. A fin de año realizar el cierre del ejercicio. Solución: La señorita Elsa Gonzales Vizcarra deberá regularizar el impuesto anual de primera categoría para ello deberá verificar lo siguiente: - Si el alquiler anual es menor al 6% del valor de autoevaluó del predio aquí se deberá regularizar el Impuesto anual de primera categoría. Para este caso no se deberá regularizar el impuesto anual de primera categoría, puesto que el alquiler anual resulta mayor al 6% del valor del autoevaluó del predio. Cuando hablamos de alquiler anual no es otra cosa que “Renta Bruta” y cuando hablamos de alquiler anual es “Renta bruta anual”. Concepto Renta Bruta Anual Pactada Renta Mínima Presunta Impuesto Anual Por Regularizar Calculo S/. 2,500.00 x 12 meses S/. 30000 S/. 140,000 x 6% 8400 0 0 El valor de las mejoras no se considera para determinar la renta mínima presunta El valor de las mejoras no reembolsadas por la propietaria se considera como renta afecta en el ejercicio en que se devuelve el inmueble. De tal forma que el cálculo para regularizar el Impuesto Anual de Primera Categoría por este aspecto será como sigue: 30 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Concepto Total Renta Bruta Anual de Primera Categoría (Valor de la mejora no reembolsada) (-) Deducción 20% de 16,000 Renta Neta de Primera Categoría Perdida de ejercicios anteriores Renta Neta Imponible de Primera Categoría. Impuesto Calculado (30,000 x 6.25%) Créditos con derecho a devolución Pago Directo de rentas de primera categoría Saldo por regularizar por Impuesto Anual de Primera Categoría S/. 16,000.00 16,000.00 (3,200.00) 12,800.00 0 12,800.00 1875.00 0.00 1875.00 Caso Práctico N° 02: El señor Miguel Iglesias, es propietario de un inmueble en la Avenida Tacna N° 215. Cercado de Lima, cuyo valor de autoevaluó es s/.700,000.00, correspondiéndole pagar por concepto de Impuesto Predial S/ 2,300.00. Este predio lo alquila a partir del primero de enero del 2010 en S/. 3,500.00 mensuales de enero a diciembre. En el contrato de alquiler, se establece que el impuesto predial será asumido y pagado por el arrendatario en el mes de marzo del 2010. Determinar: - Renta Bruta y Neta - Monto de los pagos a cuenta mensuales del impuesto a la renta Solución: a) Determinación de la Renta Bruta y Neta: Renta Bruta Real Alquiler de enero a diciembre: Impuesto predial marzo: Total devengado ejercicio 2010 S/. 3,500.00 X 12 meses S/.2,300.00 42000.00 2300.00 44300.00 31 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Renta Mínima Fiscal: Renta Mínima Fiscal: S/. 700,000.00 x 6% Renta Bruta: La renta bruta es mayor entre 44,300.00 la Renta Bruta real y la Fiscal Deducción: 20% x Renta Bruta: Renta Neta: 42,000.00 20% x 44,300.00 -8,860.00 35,440.00 b) Monto de los pagos a cuenta del impuesto a la Renta de Primera Categoría: Periodo de enero a diciembre excepto marzo Renta Bruta Mensual: Renta Bruta Mensual 3,500.00 Deducción: 20% de 3,500 700.00 Renta Neta: 2,800.00 Impuesto Calculado (2,800x6.25%) 175.00 Pago Mensual (175.00 / 12 meses) 14.58 Renta de Segunda Categoría Los ingresos afectos al Impuesto a la Renta de Segunda Categoría son: - Dividendos (participación en las utilidades de las empresas). - Venta de inmuebles (ganancia de capital). - Intereses originados por préstamos de dinero. - Regalías por el uso de derechos de autor, marcas, etc. - La cesión definitiva o temporal de derechos de llave, marcas, patentes o similares, etc. Ventas de Inmuebles a partir del 2004 A partir del año 2004, las ganancias de capital provenientes de la venta (enajenación) de inmuebles distintos a la casa habitación, efectuados por personas naturales, sucesivas indivisas o sociedades conyugales que optaron por tributar como tales, se consideran rentas gravadas de segunda categoría, siempre que la adquisición y venta de tales bienes se produzca a partir del 1 de enero de 2004. 32 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Declaración y Pago Definitivo A partir del 1 de febrero del 2010, se utiliza para la declaración y pago del impuesto el Formulario Virtual N° 1665 Declaración y Pago de Renta de Segunda Categoría Cuenta Propia. En caso no se realice el pago en forma virtual, se podrá efectuar a través del Sistema Pago Fácil en las agencias bancarias autorizadas, utilizando el Formulario 1662 - Boleta de Pago. - Retenciones Con excepción de las ganancias de capital por la venta de inmuebles que no sean casa habitación, los pagos definitivos del Impuesto a la Renta de Segunda Categoría se realizan mediante la retención que efectúa la persona que abona dichas rentas, lo que se conoce como retención en la fuente. En este caso, son Agentes de Retención las personas (naturales o jurídicas) que paguen o acrediten rentas consideradas de Segunda Categoría. Estas personas retienen el impuesto con carácter de Pago Definitivo, aplicando una tasa efectiva del 5% sobre el monto bruto que deben pagar. Para declarar y pagar las retenciones, presentarán el PDT 0617-Otras Retenciones, según el último dígito de su número RUC, de acuerdo con el Cronograma de Obligaciones Tributarias. - Pagos definitivos por la ganancia de capital en venta de inmuebles Las personas naturales, sucesiones indivisas y sociedades conyugales que obtengan ingresos por la venta de inmuebles (con excepción de aquéllos que sean ocupados como casa habitación del vendedor), tendrán que efectuar un pago definitivo por este concepto. Para ello, se aplicará la tasa del 5% sobre la ganancia de capital positiva, es decir, mayor a cero. (Ganancia de capital = Precio de venta - costo computable). El costo computable se determina según lo señalado en el artículo 20° y 21° de la Ley del Impuesto a la Renta. A partir del 1 de febrero del 2010, la declaración y el pago con carácter definitivo deben efectuarse hasta el mes siguiente de percibida la renta, dentro de las fechas previstas en el Cronograma de Obligaciones Tributarias, según el último dígito de su RUC. Caso Práctico N°01: El señor Alberto Del Rio transfiere en forma definitiva sus derechos de autor sobre la obra “No Alzar las manos” a la empresa Editorial Condoritos S.A.C., por un valor de S/. 360,000. Determinar la Renta Neta de Segunda Categoría y el importe que será retenido. Renta Bruta 360,000.00 Deducción (20% x 360,000.00) (72,000.00) Renta Neta 288,000.00 Retención (6.25% x 288,000) 18,000.00 Calculo directo con la tasa efectiva: 5% x 360,000.00 18,000.00 33 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. La empresa Editorial Condoritos S.A.C. deberá retener S/. 18,000.00 a la señor Alberto Del Rio, y abonar dicho monto al fisco en el mes siguiente de acuerdo con el cronograma de vencimientos, según su número de RUC, utilizando el PDT 617 – Otras Retenciones. Caso Práctico N°02: La señora Gisela Paucar compró un inmueble en marzo de 2010 a S/ 300,000 Nuevos Soles. En dicho inmueble estuvo viviendo hasta que decidió venderlo por motivos de viaje, en el mes de diciembre de 2010 percibiendo un monto de S/. 360,000 Nuevos Soles. La señora Gisela no tiene otros inmuebles en su propiedad. Determine el Impuesto definitivo mensual de segunda categoría Valor de Venta 360,000.00 Costo computable actualizado por el Índice de Corrección Monetaria (300,000 x 1.02) 306,000.00 Ganancia De Capital 54,000.00 Impuesto calculado (54,000 x 5% ) 2,700.00 La señora Gisela debe tributar por la ganancia de capital que ha obtenido al vender el inmueble. La ganancia de capital es de S/. 54,000.00 Nuevos Soles (360000-306000) y deberá tributar el 5% de dicho monto, es decir S/. 2,700.00 Nuevos Soles (54,000 x 5%).El impuesto lo va a pagar de forma directa utilizando el Pago Fácil – Boleta de Pago 1662. Este pago tiene carácter definitivo, debiendo consignar periodo tributario diciembre 2010 y código de tributo 3021 (Renta de Segunda Categoría – Cuenta propia). Caso N° 03: El señor Arístides Salazar Camargo cobró en el mes de febrero de 2011 regalías por los derechos de autor de su libro "Díselo a Todos" por un monto de S/. 40,000 Nuevos Soles. Determine el Impuesto definitivo mensual de segunda categoría Las regalías por derechos de autor por concepto de Libros Editados e Impresos en territorio nacional se encuentran exoneradas del Impuesto a la Renta, según la Ley N° 29165 articulo 3°. 34 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Caso N° 04: El señor Erbis Salazar cobró en el mes de junio de 2011 la suma mensual de S/ 9,500 Nuevos Soles por concepto de renta vitalicia que otorga la compañía de seguros Duerma Bien S.A.C. Determine el Impuesto definitivo mensual de segunda categoría La compañía de seguros Viva Tranquilo S.A. al momento de abonarle la renta vitalicia mensual al señor Erbis deberá retenerle el 5% del monto abonado. 9,500.00 x 5% S/. 475.00 La compañía de seguros Duerma Bien S.A.C. debe declarar la retención de segunda categoría en el PDT 617, periodo junio 2011 que se presenta en el mes de julio. Caso Práctico N° 05: La señora Vania Molina percibió dividendos de la empresa Le Gordon Red S.A. por un monto de S/. 15,000 Nuevos Soles en el mes de mayo de 2011. Determine el Impuesto definitivo mensual de segunda categoría La empresa Le Gordon Red S.A. al momento de abonarle los dividendos a la señora Vania Molina debe retenerle el 4.1% del monto abonado. 15,000.00 x 4.1% S/. 615.00 La empresa Le Gordon Red S.A. debe declarar la retención del dividendo en el PDT 617, periodo mayo 2011 que se presenta en el mes de junio. Caso Práctico N° 06: En enero de 2011 se dictó la sucesión intestada, posteriormente en abril de 2011 se inscribió la propiedad en los Registros Públicos. Cabe señalar que en el año 2003 falleció el causante. En el mes de octubre de 2011 se vendió el inmueble a un valor de S/. 250,000 Nuevos Soles. El valor del autovalúo del año 2011 es S/. 65,000 Nuevos Soles. ¿La venta del inmueble está afecta al Impuesto a la renta de segunda categoría? 35 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Esta venta si estaría afecta al Impuesto a la Renta pues la fecha de adquisición seria la fecha que se dicto la sucesión intestada según decreto Supremo N° 086-2004 EF. Ahora si el inmueble fue adquirido a título gratuito, el costo computable esta dado por el valor de ingreso al patrimonio, entendiéndose por tal, el valor del autoevalúo del año 2011. De tal forma que el cálculo para determinar el impuesto definitivo de segunda categoría será como sigue: Valor de Venta 250,000.00 Costo Computable Actualizado 65,000.00 Ganancia de Capital 185,000.00 Impuesto Calculado (185,000 x 5%) 9,250.00 Renta De Tercera Categoría Actividades Generadoras De Renta de Tercera Categoría - Actividades empresariales: comercio, industria, prestación de servicios, minería, explotación agropecuaria, etc. - El ejercicio de una profesión, arte, ciencia u oficio, en asociación o sociedad civil. - El ejercicio de la función notarial. - La actividad de los agentes mediadores de comercio (comisionistas mercantiles y corredores de seguros), rematadores, martilleros y similares. - Cualquier ganancia o beneficio obtenido por las empresas derivada de operaciones con terceros. - Las demás rentas que obtengan las personas jurídicas y empresas domiciliadas en el país, cualquiera sea la categoría a la que deba atribuirse. - Las rentas obtenidas por las instituciones educativas particulares. Renta De Cuarta Categoría Nuestro Sistema Tributario reconoce al Impuesto a la Renta como aquel que grava toda actividad económica o de servicios desarrollada por personas naturales y jurídicas domiciliadas en el país , que generan ingresos y que debe ser declarado y pagado por estas personas a quienes se les denomina contribuyentes del impuesto. Los contribuyentes no domiciliados pagan su impuesto, por la totalidad de sus rentas de fuente peruana. 36 Edicion Especial http://www.revistadeconsultoria.com Consultoría Casos Prácticos. Trabajadores Independientes Son trabajadores independientes todos los profesionales y no profesionales que desarrollan individualmente cualquier profesión, oficio, arte o ciencia, y que son capaces de generar ingresos como consecuencia de la prestación de sus servicios. Otros ingresos calificados como rentas de cuarta categoría También se consideran en este tipo de rentas, las retribuciones que perciben los directores de empresas, síndicos o liquidadores, mandatarios, gestores de negocios, albaceas, y las dietas de los regidores de municipalidades y consejeros de gobiernos regionales. Asimismo los ingresos que se perciban a través de los Contratos Administrativos de Servicios-CAS en el Sector Público, se consideran en esta categoría, conforme a lo establecido en el reglamento del Decreto Legislativo 1057. Ingresos no considerados como Rentas de Cuarta Categoría Los que se obtienen por trabajar con un contrato de servicios normado por la legislación civil, en el cual el contratante designa el lugar y el horario para que el contratado realice sus labores y además le proporciona los elementos de trabajo, asumiendo los gastos que demande el servicio. Obligaciones Tributarias Al estar sus ingresos afectos al Impuesto a la Renta, se generan obligaciones tributarias y por lo tanto usted debe registrarse ante la SUNAT para formalizar sus ingresos, pagar sus impuestos y convertirse así en un contribuyente. Para ello debe seguir los siguientes pasos: 1. Inscribirse en el RUC 2. Emitir y entregar comprobantes de pago. En este caso, Recibos por Honorarios 3. Pagar el impuesto por los ingresos obtenidos, ya sea vía retención o pago directo 4. Llevar el libro de ingresos y gastos 5. Presentar declaraciones mensuales y anuales en los casos que la SUNAT establezca. Mediante Resolución de Superintendencia Nº 006-2010/SUNAT, publicada el 14 de enero del 2010, SUNAT establece los importes que deben considerar los contribuyentes para efectos de contemplar la obligatoriedad de aplicar las retenciones y/o pagos a cuenta del Impuesto a la Renta de cuarta categoría en el ejercicio 2010. 1) No están obligados a efectuar pagos a cuenta del Impuesto a la Renta las personas naturales que sus ingresos por rentas de cuarta categoría o las rentas de cuarta y quinta categoría percibidas en el mes no superen el importe de S/.2,625.00 mensuales. 2) Para efectos de contemplar la suspensión de de retenciones y/o de pagos a cuenta del Impuesto a la Renta las personas naturales procederá la suspensión para las personas naturales cuando Edicion Especial http://www.revistadeconsultoria.com 37 Consultoría Casos Prácticos. los ingresos que proyectan percibir en el 2010 por rentas de cuarta categoría o por rentas de cuarta y quinta categorías no superen el importe de S/.31,500.00 anuales. 38 Edicion Especial http://www.revistadeconsultoria.com