Técnicas de planeación y control

Anuncio

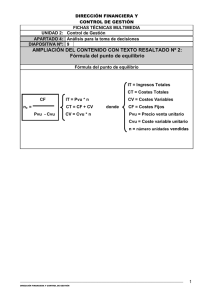

Técnicas de planeación y control TÉCNICAS DE PLANEACIÓN Y CONTROL Sesión No. 4 Nombre: El modelo costo-volumen-utilidad Contextualización En esta unidad revisaremos una de las herramientas de planeación fundamentales para los gerentes: el análisis de costo-volumen-utilidad (CVU), el cual permite analizar el ingreso total, el costo total y la utilidad de la operación, considerando todos los cambios que ocurran en el grado de producción, precio de venta, costos variables por unidad o costos fijos. El CVU es una herramienta que los gerentes emplean para conocer la forma en que se ven afectados los ingresos y los costos si se venden más unidades, si se rebaja el precio, si se vende en otros mercados, etc. La herramienta CVU permite analizar las distintas posibilidades para tomar la mejor decisión. En esta semana abordaremos temas como el punto de equilibrio, formas de presentar el punto de equilibrio: algebraica y gráfica; la planeación de utilidades y la relación costo-volumen-utilidad; el modelo costo-volumen-utilidad y el análisis de sensibilidad (simulación). 1 TÉCNICAS DE PLANEACIÓN Y CONTROL Introducción al Tema Conocer los métodos matemáticos por los cuales se desarrollan las herramientas de apoyo es importante pues se trata de graficas, formulas y ecuaciones con las cuales se pueden determinar las unidades a desarrollar o fabricación de materiales, manejo de costos, tiempos y lanzamientos. Cuando se determina un volumen bajo de producción se tienen que utilizar las misma formula matemáticas pues solamente cambia el numero de elementos, de tratarse de una nueva producción puede que el método algebraico cambie y determine nuevos elementos. 2 TÉCNICAS DE PLANEACIÓN Y CONTROL Explicación El punto de equilibrio suposiciones y terminología del modelo costovolumen- utilidad. El análisis de costo-volumen-utilidad (CVU) se basa en varias suposiciones: 1. Los cambios en el nivel de los ingresos y los costos sólo se producen debido a variaciones en la cantidad de unidades producidas y vendidas; por ejemplo, la cantidad de televisiones que fabrica y vende Sony Co.® 2. Los costos totales se dividen en un elemento fijo y en uno variable, en relación con el grado de la producción. 3. Cuando se presentan de forma gráfica, el comportamiento de los ingresos totales y los costos totales es lineal (línea recta), en relación con las unidades de producción dentro del rango relevante (y el periodo). 4. El precio de venta unitario, los costos variables unitarios y los costos fijos son conocidos y constantes. 5. El análisis puede abarcar un solo producto o suponer que la mezcla de ventas, cuando se venden múltiples productos, permanecerá constante al variar la cantidad de unidades totales vendidas. 6. Todos los ingresos y costos se suman y comparan, sin tomar en cuenta el valor del dinero en tiempo. Elementos esenciales del análisis de costo-volumen utilidad María Frost piensa vender el software Hacerlo Todo un paquete para el hogar y la oficina, en una convención sobre computadoras en Chicago. María compra este software a un mayorista en $120 por paquete, con la autorización de regresar lo que no venda. Ella venderá cada unidad (paquete) en $200. Ya pagó $2,000 a Computer Conventions, Inc., por el alquiler del puesto para los días de la convención. Suponga que no hay otros costos. El costo del alquiler de $2,000 3 TÉCNICAS DE PLANEACIÓN Y CONTROL es un costo fijo, pues no cambia sin importar cuantas unidades se vendan. El costo del paquete es variable, pues aumenta en proporción al número de unidades vendidas. Por cada unidad que venda, María incurre en un costo de $120 para comprarla. Si María vende cinco paquetes, los costos variables de la compra son $600 ($120 x 5). Definiendo el punto de equilibrio El punto de equilibrio es la cantidad de producción con la que los ingresos totales igualan los costos totales; es decir, con el que la utilidad de operación es cero. ¿Por qué interesa a los gerentes el punto de equilibrio? ¿Que significado tiene para ti? Más que nada porque desean evitar pérdidas de operación, y el punto de equilibrio indica qué grado de ventas tienen que conseguir para evitarlas. A continuación se examinarán los tres métodos que se utilizan para determinar el punto de equilibrio: el de la ecuación, el de contribución marginal y el gráfico. Formas de presentar el punto de equilibrio: algebraica y gráfica Método de la ecuación o algebraica. Para este método, la terminología de la tabla se expresa en el estado de resultados como lo indica la siguiente ecuación: Ingresos – costos variables – costos fijos = Utilidad de operación. (PVU x C) – (CVP x C) – CF = UO Esta ecuación ofrece el enfoque más general y fácil de recordar para cualquier situación de CVU. Con la información del software Hacerlo Todo, que ya se presentó, sustituiremos los datos correspondientes para obtener el punto de 4 TÉCNICAS DE PLANEACIÓN Y CONTROL equilibrio correspondiente. $200C – $120C – $2,000 = $ 0 $80C = $2,000 C = $ 2,000 ÷ $80 = 25 UNIDADES Si María vende menos de 25 unidades, tendrá una perdida; si vende las 25, llegará al punto de equilibrio. Método de contribución marginal En este método se emplea el concepto de contribución marginal para rehacer el método de la ecuación. Utilicemos la ecuación anterior: (PVU x C) – (CVP x C) –CF = UO Si redactamos la ecuación anterior, obtendremos que: (PVU – CVP) x C = CF + UO Es decir, CMU x C = CF + UO C = CF + UO CMU En el punto de equilibrio, la utilidad de operación es, por definición, cero. Al establecer UO = 0, se obtiene: C = CF CMU El método gráfico En este método se traza una línea para el costo total y otra para los ingresos totales. Donde éstas se cruzan, se encuentra el punto de equilibrio. 5 TÉCNICAS DE PLANEACIÓN Y CONTROL Conclusión Los métodos presentados en esta sesión ayudan a demostrar los puntos de venta de cada producto, los niveles que debe alcanzar para tener un equilibrio o lograr maximizar las perdidas, las formulas con las que se cuentan en este medio ayudan a demostrar en un análisis de mercado las unidades que se requieren y los puntos de equilibrio. Al obtener los resultados se puede graficar para comprender mejor la información y mostrarla a de manera sencilla abarcando los puntos mas importantes del medio, además de que con las representaciones graficas y las formulas se pueden modificar para determinar los avances de un producto en el mercado o los letargos que ha tenido por los factores externos no controlables. 6 TÉCNICAS DE PLANEACIÓN Y CONTROL Para aprender más Muchas compañías (con sus divisiones y plantas) e industrias, como la aeronáutica, automotriz, la de productos químicos, la de plásticos y la de semiconductores, han descubierto que las relaciones CVU simples son útiles en las decisiones de planeación estratégica y de largo plazo, así como en las decisiones sobre características y fijación de precios del producto. 5 El modelo costo-volumen-utilidad En otros ámbitos, las suposiciones sencillas requerirán de múltiples causantes del ingreso (como las cantidades de producción, de visitas de ventas a los clientes y de anuncios publicados) y múltiples causantes del costo (como las cantidades de unidades de producción y de lotes en los que estas se producen). Las ideas básicas del modelo CVU tal vez aun sean útiles en estas situaciones, pero el análisis es más complejo. Sin embargo, los gerentes y contadores siempre tienen que evaluar si las relaciones CVU simplificadas producen predicciones suficientemente exactas de la manera en que se comportan los ingresos totales y los costos totales. Los gerentes deben considerar un enfoque más complejo que, por ejemplo, tome en cuenta múltiples causantes de ingresos y de costos, además de funciones de costos que no sean lineales pues al hacerlo, tomarán decisiones significativamente mejores. La utilidad neta es la utilidad de operación más los ingresos que no se relacionan con ella (como los ingresos por intereses), menos los costos que tampoco tienen que ver con la operación (como el costo de los intereses), menos el impuesto sobre la renta. Vamos a suponer que los ingresos y los costos no relacionados con la operación son de cero. Por lo tanto, la utilidad neta se calcula así: utilidad neta = utilidad de operación – impuesto sobre la renta. 7 TÉCNICAS DE PLANEACIÓN Y CONTROL Actividad de Aprendizaje Instrucciones: Con la finalidad de reforzar los conocimientos adquiridos a lo largo de esta sesión, ahora tendrás que realizar una actividad en la cual a través de un reporte expliques el Método de contribución marginal. Puedes realizarlo en cualquier programa, al final tendrás que guardarlo con formato PDF con la finalidad de subirlo a la plataforma de la asignatura. Esta actividad equivale al 5% de tu calificación final y se tomará en cuenta lo siguiente: Tus datos generales 3 pts. Referencias bibliográficas 7 pts. Ortografía y redacción 10 pts. Identificación del objetivo 5 pts. Procedimiento 15 pts. Resultados de reporte 40 pts. Expresión de juicio personal sobre el aprendizaje en forma de conclusión 20 pts. 8 TÉCNICAS DE PLANEACIÓN Y CONTROL Referencias Calleja Bernal, F.(2001). Contabilidad de costos. México: Pearson Educación. Horngren, G., Sundem, S. y Eliott, M. (2002). Contabilidad de costos. Un enfoque gerencial. México: Pearson Educación. 9