Apuntes_pdf - IES Odra

Anuncio

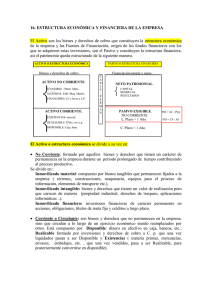

TEMA 9: “EL PATRIMONIO Y SU VALORACIÓN” BLOQUE 3: LA OBLIGACIÓN DE INFORMACIÓN DE LA EMPRESA: TEMA 9: EL PATRIMONIO Y SU VALORACIÓN: 1. El patrimonio de la empresa 1.1. Concepto de patrimonio. 1.2. Valor del patrimonio o neto patrimonial. 2. El balance de la empresa 3. Las masas patrimoniales: 3.1. Clasificación del activo. 3.2. Clasificación del pasivo. 4. Los elementos patrimoniales: 4.1. Normalización de los elementos patrimoniales 1. EL PATRIMONIO DE LA EMPRESA 1.1. CONCEPTO DE PATRIMONIO: El patrimonio de una empresa está constituido por el conjunto de bienes de su propiedad, derechos a su favor y obligaciones adquiridas con terceras personas ajenas a la empresa, debidamente valorado en términos monetarios (cuantificables). Vemos que en él aparecen tres elementos de muy diversa naturaleza: a) Bienes: conjunto de cosas materiales o inmateriales que poseen para desarrollar una actividad: local comercial, vehículo de transporte, dinero… b) Derechos: tanto las cantidades que nos deben los clientes a los que hemos vendido a crédito como las letras de cambio que esperamos cobrar a su vencimiento son derechos de cobro que tiene la empresa. c) Obligaciones: conjunto de deudas que el titular de una empresa ha contraído con terceras personas. Su origen puede ser muy diverso: préstamo del banco, material suministrado por el proveedor pero no pagado, letras de cambio pendientes de pago… 1.2. VALOR DEL PATRIMONIO O NETO PATRIMONIAL: Se halla sumando el valor de los bienes y derechos de la empresa y restando a continuación a la cantidad obtenida el valor de las obligaciones que tiene la empresa. Para representar el patrimonio de una empresa de forma organizada 1 Yolanda Moneo TEMA 9: “EL PATRIMONIO Y SU VALORACIÓN” y conocer, por tanto, cuál es su valor neto se utiliza el llamado balance de la empresa que analizaremos a continuación. 2. EL BALANCE DE LA EMPRESA: El balance es un documento que refleja el patrimonio de una empresa, debidamente valorado en un determinado momento. Con el fin de separar en el balance los bienes y derechos de las obligaciones, el patrimonio de una empresa se representa en dos columnas: ♦ ACTIVO: columna de la izquierda, donde se agrupan todos los elementos patrimoniales que constituyen bienes y derechos. ♦ PASIVO: columna de la derecha, en la que se relacionan las obligaciones, además de las aportaciones de los socios y los beneficios no repartidos a los que llamamos neto. ACTIVO PASIVO Bienes Obligaciones Derechos Aportaciones de los socios (neto) El valor de todo lo que tiene la empresa ha de ser igual al valor de todo lo que debe más las aportaciones de los socios, por lo que se cumple la siguiente igualdad: ACTIVO=PASIVO + NETO De ella de deduce la ecuación fundamental del patrimonio: ACTIVO-PASIVO=NETO 3. LAS MASAS PATRIMONIALES: Como ya hemos visto existen tres masas patrimoniales (Activo, pasivo y neto patrimonial), pero en el balance de la empresa el pasivo y el neto patrimonial se agrupan dentro del pasivo. Por eso vamos a distinguir entre las dos masas patrimoniales de: ♦ ACTIVO: refleja la estructura económica de la empresa, es decir el total de sus inversiones o el destino de sus fondos. 2 Yolanda Moneo TEMA 9: “EL PATRIMONIO Y SU VALORACIÓN” ♦ PASIVO: refleja la estructura financiera de la empresa, es decir, el origen de los medios de financiación de los que dispone (recursos propios más deudas con terceros ajenos a la empresa). 3.1. CLASIFICACIÓN DEL ACTIVO: Las masas patrimoniales se pueden agrupar según el tiempo de permanencia en la empresa, así el activo lo clasificamos de menor a mayor grado de liquidez. Distinguimos entre: ♦ Activo fijo o inmovilizado: Está formado por el conjunto de elementos patrimoniales cuya función es asegurar la vida de la empresa. Su permanencia en el seno de la misma es indefinida, es decir, están vinculados a la empresa de forma permanente. Por ello, los activos fijos también se denominan inmovilizados. Aquí se incluye: ♦ Inmovilizado inmaterial: patentes, programas informáticos… ♦ Inmovilizado material: construcciones, maquinaria, mobiliario… ♦ Inmovilizado financiero: acciones, participaciones, obligaciones de otras empresas... Además, también se incluirán las amortizaciones acumuladas del inmovilizado, pero con signo negativo. ♦ Activo circulante: está formado por elementos que se encuentran en constante rotación, es decir, que se renuevan varias veces durante el ciclo de explotación. El activo circulante, está formado por tres grandes masas: ♦ Existencias: están compuestas por aquellos materiales que se utilizan en la elaboración del producto, o bien por las mercaderías ya elaboradas que constituyen la actividad propia de la empresa. Todos estos bienes tienen que sufrir una transformación o una venta para convertirse en líquido después de un plazo. ♦ Realizable: representa los créditos y derechos a favor de la empresa para operaciones que ya están consumadas y que le permitirán disponer de recursos efectivos en un plazo relativamente corto de tiempo. Comprende las situaciones en las que se venden bienes o se prestan servicios y no se cobran, generándose una deuda a favor o un derecho de cobro, siempre a corto plazo. 3 Yolanda Moneo TEMA 9: “EL PATRIMONIO Y SU VALORACIÓN” ♦ Disponible: está formado por aquellos elementos que, por el hecho de ser líquidos, tienen una disponibilidad inmediata. 3.2. CLASIFICACIÓN DEL PASIVO: Existen dos criterios de clasificación: 1. Una primera agrupación de los pasivos se hace atendiendo al plazo en el que la empresa deberá hacer frente a las distintas obligaciones adquiridas. Desde este punto de vista, se distingue el corto del largo plazo según que el vencimiento de esas obligaciones sea inferior o superior al año. Como algunos pasivos no llevan asociado un plazo de tiempo para su devolución (así ocurre con las aportaciones de los socios), cabe distinguir en el pasivo tres grandes agrupaciones: ♦ Pasivo no exigible: son los fondos propios, es decir, el capital aportado por los socios o propietarios y las reservas constituidas con los beneficios obtenidos y no repartidos. ♦ Pasivo exigible a largo plazo: son todas las deudas con vencimiento a más de un año que tiene la empresa. ♦ Pasivo exigible a corto plazo: se trata de obligaciones de pago a las que tiene que hacer frente la empresa antes de 1 año. ACTIVO PASIVO ACTIVO FIJO: ♦ Inmovilizado inmaterial ♦ Inmovilizado material FONDOS PROPIOS (NETO) ♦ Inmovilizado financiero EXIGIBLE A LARGO PLAZO (A.A.I.M.) ACTIVO CIRCULANTE: ♦ Existencias EXIGIBLE A CORTO PLAZO ♦ Realizable ♦ Disponible TOTAL ACTIVO……………….. TOTAL PASIVO………………… 2. Una segunda forma de agrupar los pasivos es hacerlo según su carácter más o menos perramente en la empresa. Si consideramos el pasivo como 4 Yolanda Moneo TEMA 9: “EL PATRIMONIO Y SU VALORACIÓN” una relación de fondos o recursos financieros que han sido puestos a disposición de la empresa, pueden observarse dos tipos de recursos: ♦ Pasivo fijo: está formado por aquellas fuentes de recursos que se tienen que devolver en un periodo de tiempo superior a la duración de un ejercicio económico y aquellas que no se tienen que devolver en toda la vida de la empresa. Dentro de este grupo distinguimos entre: ♦ Recursos propios o neto patrimonial: representa los recursos de la empresa que se destinan a la autofinanciación. La parte principal es el capital. Es el denominado pasivo no exigible. ♦ Exigible a largo plazo: está formado por aquellos elementos patrimoniales que suponen una deuda que la empresa tiene que devolver a largo plazo (más de un año) ♦ Pasivo circulante: está formado por aquellas deudas que la empresa debe devolver en el ejercicio económico. Por tanto, se corresponden con la masa patrimonial de exigible a corto plazo: ♦ Exigible a corto plazo: está formado por las deudas que tiene la empresa y que tiene que devolver a corto plazo. Son las situaciones en las cuales se compran bienes o se reciben servicios y no se pagan, por lo que se quedan a deber o generan una obligación de pago. ACTIVO PASIVO ACTIVO FIJO: PASIVO FIJO: ♦ Inmovilizado inmaterial ♦ Fondos propios (neto) ♦ Inmovilizado material ♦ Exigible a largo plazo ♦ Inmovilizado financiero (A.A.I.M.) PASIVO CIRCULANTE: ACTIVO CIRCULANTE: ♦ Exigible a corto plazo. ♦ Existencias ♦ Realizable ♦ Disponible TOTAL ACTIVO……………….. TOTAL PASIVO………………… 5 Yolanda Moneo TEMA 9: “EL PATRIMONIO Y SU VALORACIÓN” 4. LOS ELEMENTOS PATRIMONIALES: Los elementos patrimoniales son los bienes, derechos y obligaciones que forman las masas patrimoniales que, a su vez, forman el patrimonio de la empresa. Vamos a analizar a continuación una lista de diferentes elementos del patrimonio de la empresa agrupados por masas. En esta lista no se encuentran todos los elementos que pueden formar el patrimonio empresarial, sino sólo una parte de los más comunes y habituales. ACTIVO: Elementos patrimoniales de inmovilizado (ACTIVO FIJO): ♦ Inmovilizado material: está integrado por aquellos activos tangibles y corpóreos propiedad de la empresa, y que ésta destina a su actividad productiva durante una serie de periodos: ♦ Terrenos y bienes naturales: incluye el valor de los solares, fincas rústicas y otros terrenos no urbanos. ♦ Construcciones: incluye el valor de los edificios y las construcciones en general, cualquiera que sea su aplicación. ♦ Instalaciones técnicas: unidades complejas de uso especializado en el proceso productivo. Por ejemplo una depuradora de agua. ♦ Maquinaria: conjunto de máquinas adquiridas por la empresa con las cuales se puede realizar transformaciones. ♦ Mobiliario: muebles y otros materiales y equipos de oficina, como las máquinas de escribir. ♦ Equipos para procesos de información: ordenadores y demás conjuntos electrónicos. ♦ Elementos de transporte: vehículos de todo tipo que se pueden utilizar para el transporte terrestre, marítimo… ♦ Inmovilizado inmaterial: son aquellos bienes que la empresa necesita para producir pero que no tienen materialidad, como una patente o una marca. ♦ Propiedad industrial: importe satisfecho por la propiedad o por el derecho de uso de diferentes manifestaciones de la propiedad industrial (patentes o marcas). 6 Yolanda Moneo TEMA 9: “EL PATRIMONIO Y SU VALORACIÓN” ♦ Fondo de comercio: conjunto de bienes inmateriales como la clientela, el nombre o la razón social y otros parecidos que impliquen valor para la empresa. ♦ Aplicaciones informáticas: importe satisfecho por la adquisición o derecho de uso de programas informáticos; también se incluyen los programas realizados por la propia empresa. ♦ Inmovilizado financiero: está formado por aquellas inversiones permanentes en otras empresas: ♦ Inversiones financieras permanentes en capital: inversiones a largo plazo en acciones y otros valores de sociedades que no sean del mismo grupo ni asociadas. ♦ Valores de renta fija: inversiones a largo plazo, por suscripción o adquisición de obligaciones, bonos y otros valores de renta fija. ♦ Créditos a largo plazo: préstamos y otros créditos concedidos por la empresa con vencimiento superior al año. ♦ Amortizaciones acumuladas de inmovilizado: recoge la amortización acumulada realizada anualmente de todos los elementos del inmovilizado que sufren depreciación, desde su adquisición. ♦ Amortización acumulada del inmovilizado material: corrección del valor del inmovilizado material de acuerdo con un plan sistemático. ♦ Amortización acumulada del inmovilizado inmaterial: lo mismo que el apartado anterior, pero aplicado al inmovilizado inmaterial. Elementos patrimoniales del pasivo circulante: ♦ Existencias: ♦ Mercaderías: cualquier producto adquirido por la empresa y destinado a su venta sin transformación. ♦ Materias primas: materiales que mediante elaboración o transformación se destinan a formar parte de los productos acabados. ♦ Productos terminados: productos fabricados por la empresa y destinados al consumo final o al consumo de otras empresas. ♦ Realizable: 7 Yolanda Moneo TEMA 9: “EL PATRIMONIO Y SU VALORACIÓN” ♦ Clientes: derechos de cobro de la empresa sobre los compradores habituales de los bienes y servicios que constituyen la actividad principal de la empresa, por las ventas efectuadas a crédito. ♦ Inversiones financieras temporales: son aplicaciones de recursos de carácter temporal de la empresa para conseguir algún rendimiento. Por ejemplo, inversiones en acciones con el ánimo de venderlas cuando alcancen un precio superior. ♦ Clientes, efectos comerciales a cobrar: incluye créditos a compradores formalizados con letras de cambio aceptadas. ♦ Deudores: derechos de cobro de la empresa por créditos a compradores de servicios que no tienen la condición estricta de clientes. ♦ Deudores efectos comerciales a cobrar: créditos a deudores formalizados con letras de cambio aceptadas. ♦ Hacienda pública, deudor por diferentes conceptos: recoge las deudas de las administraciones públicas con la empresa por conceptos como devoluciones de impuestos y otros similares. ♦ Disponible: ♦ Bancos e instituciones de crédito: saldos a favor de la empresa, en cuentas corrientes a la vista y de ahorro y de disponibilidad inmediata en bancos e instituciones de crédito. ♦ Caja: dinero en efectivo PASIVO: ♦ Elementos patrimoniales de recursos propios o neto patrimonial: ♦ Capital: corresponde a las empresas individuales. Son las aportaciones del propietario. ♦ Capital social: capital suscrito en las sociedades mercantiles. ♦ Reservas: corresponde a beneficios no distribuidos por la empresa. Existen diferentes tipos: legal, voluntaria y estatutaria. ♦ Pérdidas y ganancias: el valor de los beneficios de la empresa una vez que ha finalizado el ejercicio económico y antes de distribuirse como decidan los socios. Si fuesen pérdidas, figurarían en el pasivo pero con signo negativo. 8 Yolanda Moneo TEMA 9: “EL PATRIMONIO Y SU VALORACIÓN” ♦ Elementos patrimoniales del exigible a largo plazo: ♦ Proveedores de inmovilizado a largo plazo: deudas con suministradores de inmovilizado con vencimiento superior a un año. ♦ Efectos a pagar a largo plazo: deudas contraídas con vencimiento superior a un año y formalizadas en letras de cambio. ♦ Deudas a largo plazo con entidades de crédito: préstamos recibidos de entidades de crédito con vencimiento superior al año. ♦ Elementos patrimoniales del exigible a corto plazo: ♦ Proveedores: deudas con suministradores de materias primas, mercaderías… ♦ Proveedores, efectos comerciales a pagar: deudas con proveedores formalizadas en letras de cambio aceptadas. ♦ Deudores por prestación de servicios: deudas con suministradores de servicios que no tienen la condición de proveedores. ♦ Deudores, efectos comerciales a pagar: dudas con acreedores formalizadas en letras de cambio aceptadas. ♦ Proveedores de inmovilizado a corto plazo. Deudas con suministradores de inmovilizado, con vencimiento inferior o igual al año. ♦ Deudas a corto plazo con entidades de crédito: préstamos recibidos de entidades de crédito que la empresa debe devolver antes de un año. ♦ Hacienda Pública, acreedor por diferentes conceptos: representa las deudas contraidas con la Hacienda Pública como consecuencia del cumplimiento de las obligaciones tributarias. ♦ Organismos de la Seguridad Social, acreedores. Registra las deudas pendientes con la Seguridad Social como consecuencia de las cotizaciones y otras obligaciones de la empresa. 4.1. NORMALIZACIÓN DE LOS ELEMENTOS PATRIMONIALES: Dado que una empresa posee muchos y diferentes, la contabilidad es un sistema de registro, clasificación y síntesis que agrupa a los elementos patrimoniales de acuerdo con las características de los mismos, asignándoles 9 Yolanda Moneo TEMA 9: “EL PATRIMONIO Y SU VALORACIÓN” una CUENTA y un MOMBRE REPRESENTATIVO a cada elemento mediante el cual se diferencia de los restantes. El Plan General Contable (PGC) (20 Diciembre de 1990) está integrado por 5 partes: 1) Principios contables. 2) Cuadro de cuentas: aquí se encuentra la relación de todos los elementos patrimoniales. 3) Definiciones y relaciones contables: están los conceptos de cada cuenta y las relaciones más frecuentes de sus movimientos. 4) Normas de valoración. 5) Cuentas anuales. El cuadro de cuentas se divide en 7 grupos (1 dígito), cinco son cuentas de Balance y 2 son cuentas de Gestión. Los grupos se dividen en subgrupos (2 dígitos); los subgrupos en cuentas (3 dígitos) y las cuentas en subcuentas (4 dígitos). GRUPO 1: FINANCIACIÓN BÁSICA: comprende los recursos propios y la financiación ajena a LP de la empresa (incluye también los ingresos a distribuir en varios ejercicios, las acciones propias y otras situaciones transitorias de la financiación básica). Comprende los siguientes subgrupos y cuentas: 10- CAPITAL (Neto): Forma parte de los FP y recoge el dinero que es aportado por los socios de la empresa. Si es de una SA se habla de capital social (100) y si es de otro tipo de empresas de capital (102). 11- RESERVAS (Neto): Forma parte de los FP. Son: (112) Reserva legal: impuesta por la ley. (116) Estatutaria: impuestas por los estatutos de la empresa. (117) Voluntarias: dotadas por voluntad de la empresa. 12- RESULTADOS PENDIENTES DE APLICACIÓN: (Neto) (120) Remanente: beneficios no repartidos ni aplicados específicamente a ninguna otra cuenta, tras la aprobación de las cuentas anuales y distribuir los resultados. (121) Resultados negativos de ejercicios anteriores: Pérdidas de ejercicios anteriores. (129) Pérdidas y ganancias: recoge los beneficios o pérdidas del último ejercicio cerrado pendientes de aplicación. Si son pérdidas 10 Yolanda Moneo TEMA 9: “EL PATRIMONIO Y SU VALORACIÓN” se colocan en el Pasivo. Si son beneficios en positivo y si son pérdidas en negativo. 17- DEUDAS A LP POR PRÉSTAMOS RECIBIDOS Y OTROS CONCEPTOS: Financiación ajena a LP no instrumentada en valores mobiliarios negociables (Pasivo-fijo). (170) Deudas a LP con entidades de crédito: deudas a más de un año por préstamos recibidos de una entidad de crédito como un banco. (171) Deudas a LP: cuando no sean de una entidad de crédito. (173) Proveedores de inmovilizado a LP. (174) Efectos a pagar a LP: deudas a más de un año instrumentadas mediante efectos de giro (como letras de cambio). GRUPO 2: INMOVILIZADO: Comprende los elementos patrimoniales destinados a servir de forma duradera en la actividad. También se incluyen en este grupo los gastos de constitución y los gastos a distribuir en varios ejercicios. 20- GASTOS DE ESTABLECIMIENTO: (Activo-Fijo) (200) Gastos de constitución: son aquellos necesarios para llevar a cabo la constitución de la empresa (por ejemplo, gastos notariales). (201) Gastos de primer establecimiento: Gastos necesarios hasta que la empresa inicie su actividad productiva (por ejemplo pedir licencias). (202) Gastos de ampliación de capital. 21- INMOVILIZADO INMATERIAL: Elementos intangibles de duración superior al año. (Activo-Fijo) (210) Gastos de I+D: Gastos de investigación y desarrollo que realiza la empresa de duración superior al año. (211) Concesiones administrativas: para explotar algún bien (autopistas). (212)Propiedad industrial: registro de patentes. (213) Fondo de comercio. (215) Aplicaciones informáticas: programas informáticos de duración superior al año (software). 11 Yolanda Moneo TEMA 9: “EL PATRIMONIO Y SU VALORACIÓN” (217) Derechos sobre bienes en régimen de arrendamiento financiero: bienes que compramos en leasing. 22- INMOVILIZADO MATERIAL: Elementos tangibles de duración superior al año. (Activo fijo) (220) Terrenos y bienes naturales. (221)Construcciones. (222) Instalaciones técnicas. (223) Maquinaria. (224)Utillaje (225) Otras instalaciones. (226) Mobiliario. (227) Equipos para procesos de información: ordenadores, fax. (228) Elementos de transporte. 25- OTRAS INVERSIONES FINANCIERAS PERMANENTES: Activo fijo (250) IFP. En capital: inversiones a LP en acciones de otras empresas. (251) Valores de renta fija: inversiones a LP en obligaciones, bonos u otros valores de renta fija (como letras del tesoro). (252) Créditos a LP: Préstamos y créditos que concede nuestra empresa a otras empresas o personas y que nos van a devolver transcurrido más de un año. 28- AMORTIZACIÓN ACUMULADA: Activo fijo restando a la cuenta correspondiente. (281) Amortización acumulada del inmovilizado inmaterial: fondo del inmovilizado inmaterial. (282) Amortización acumulada del inmovilizado material: fondo del inmovilizado material. GRUPO 3: EXISTENCIAS (Incluye todo lo necesario para fabricar. Activo circulante). Son mercaderías, materias primas, combustibles, repuestos, envases y embalajes, material de oficina, productos en curso y terminados. GRUPO 4: ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO: 40- PROVEEDORES: Pasivo circulante 12 Yolanda Moneo TEMA 9: “EL PATRIMONIO Y SU VALORACIÓN” (400) Proveedores: deudas con los que nos venden las mercancías y demás bienes del grupo 3. (401) Proveedores efectos comerciales a pagar: cuando una deuda aparece reflejada en letras de cambio u otros efectos. 41- ACREEDORES: pasivo circulante: nos prestan un servicio y la cuenta más empleada es la de: (410) Acreedores por prestación de servicios. 43- CLIENTES: Activo circulante. (430) Clientes: derechos de cobro de la empresa por haber vendido sus productos. (431) Clientes, efectos comerciales a cobrar: representado el derecho de cobro mediante efectos comerciales. 44- DEUDORES: Activo circulante. Cuando ésta realiza la prestación de un servicio a otra (no es su labor habitual). Se usa la cuenta (440)Deudores. 47- ADMINISTRACIONES PÚBLICAS: (470) H.P. Deudor por diversos conceptos: De Activo circulante. Cuando Hacienda nos debe dinero por subvenciones, desgravaciones, devoluciones de impuestos,... (475) H.P. Acreedor por conceptos fiscales: De pasivo circulante. Tributos a favor de la administración pública pendientes de pago. GRUPO 5: CUENTAS FINANCIERAS: 52- DEUDAS A CP POR PRÉSTAMOS RECIBIDOS Y OTROS CONCEPTOS: Pasivo circulante. Se usan como las cuentas del subgrupo 17 pero debemos pagarlas antes de un año. La más empleada es la (520) Deudas a CP con entidades de crédito. 54- OTRAS IFT: Activo circulante. (540) IFT en capital: acciones compradas a CP por la empresa para poder venderlas antes de un año. (541) Valores de renta fija a CP: Compra de obligaciones, bonos y otros valores de renta fija a CP. (542) Créditos a CP: préstamos y otros créditos no comerciales que concede nuestra empresa a terceros. 13 Yolanda Moneo TEMA 9: “EL PATRIMONIO Y SU VALORACIÓN” 57- TESORERÍA: Activo circulante. (570) Caja, pesetas: dinero del negocio. (572) Banco e instituciones de crédito, c/c vista pesetas: Dinero del banco. 14 Yolanda Moneo