VLADIMIR QUINTERO QUIROZ Actividad 3: Esta

Anuncio

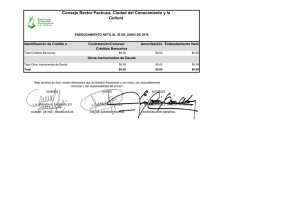

VLADIMIR QUINTERO QUIROZ Actividad 3: Esta actividad consta de tres items a) En forma individual cada uno de los integrantes del grupo presentara en el blog aportes individuales sobre una investigación e informe que contendrá 10 ejemplos discrecionales que muestren la aplicación e interpretación de razones financieras. 1. RAZON CORRIENTE Sirve para verificar las disponibilidades de la empresa, a corto plazo, para afrontar sus compromisos, también a corto plazo. Formula Razón Corriente = Razón Corriente = Activo Corrente Pasivo Corriente $2.092,4 = $999,6 $2,09 Interpretación Indica que por cada que peso que la empresa debe en el corto plazo cuenta con $2,09 para respaldar ese obligación. 2. CAPITAL NETO DE TRABAJO. Formula Capital Neto de Trabajo = Activo Corriente – Pasivo Corriente Capital neto de trabajo = $2.092,4 – $999,6 = $1.092,8 Interpretación Indica que al finalizar el periodo la empresa tenía $1.092,8 de su activo corriente financiados con recursos de largo plazo. 3. PRUEBA ACIDA Verifica la capacidad de la empresa para cancelar sus obligaciones corriente pero sin depender de la venta de sus existencias, es decir, básicamente con sus saldos de efectivo. Formula Prueba ácida = Activo Corrente - Invenatrios Pasivo Corriente Prueba ácida = $2.092,4 - $1.651,4 = $999,6 $0,44 Interpretación Indica que por cada pesos que se debe a corto plazo se cuenta para su cancelación, con 44 centavos en activos corrientes de fácil realización, sin tener que recurrir a la venta de inventarios. 4. ROTACION DE CARTERA Establece el número de veces que giran las cuentas por cobrar, en promedio, en un periodo determinado de tiempo, generalmente un año. Formula Rotacion de cartera = Ventas a credito en el periodo Cuentas por cobrar promedio Rotación de cartera = Interpretación 2.498,3 = 232,1 10,76 veces Indica que las cuentas por cobrar giraron 10,76 veces en el periodo, es decir que 232,1 se convirtió a efectivo 10,76 veces durante dicho periodo. 5. PERIODO PROMEDIO DE COBRO Otra forma de analizar la rotación de las cuentas por cobrar es a través del cálculo de periodo promedio de cobro Formula Formula1 = cuentas X cobrar promedio X 365 días Ventas a credito 365 días Formula2 = Nro. de veces que rotan las cuentas por cobrar 6. ENDEUDAMIENTO FINANCIERO Establece el porcentaje que representan las obligaciones financieras de corto y largo plazo con respecto a las ventas del periodo. Obligaciones Financieras Endeudamiento Financiero = Ventas netas Ejemplo: Endeudamiento Financiero = 662,9 = 1.911,6 35% Interpretación Los indica que las obligaciones con entidades financieras equivalen al 35% de las ventas del periodo. 7. NIVEL DE ENDEUDAMIENTO. Establece el porcentaje de participación de los acreedores dentro de la empresa. Formula Total Pasivo con Terceros Nivel de Endeudamiento = Total Activo Ejemplo: Nivel de Endeudamiento = 2.033,6 = 3.922,6 51,8% Interpretación Los indica que por cada peso que la empresa tiene invertido en activos, 51,8 centavos han sido financiados por los acreedores, es decir los acreedores son dueños del 51,8 de la empresa. 8. MARGEN NETO Formula Utilidad Neta Margen Neto (de utilidad)= Ventas Netas Ejemplo: Margen Neto (de utilidad)= 280 1.911,6 = 14,65% Interpretación Significa que la utilidad neta correspondió a un 14.65% de las ventas netas, lo que quiere decir que por cada peso que se vendió genero 14.65% centavos de utilidad neta. 9. ROTACIO DE LOS ACTIVOS OPERACIONALES. Formula Rotación de activos Operacionales = Ventas Activos Operacionales Brutos Ejemplo: Rotación de activos Operacionales = 1.911,6 4.674,9 = 0,41 Veces Interpretación Indica que los activos operacionales rotaron 0.41 veces, es decir, que por cada peso invertido en activos operacionales solamente pudo generar 41 centavos de ventas. 10. ROTACION DEL INVENTARIO DE PRODUCTO TERMINADO Formula Rotación de Producto Terminado = Costos de Ventas Inventario Promedio Ejemplo: Rotación de Producto Terminado = 1.389,3 509,2 = 2,73 Veces Interpretación Indica que el inventario de producto terminado rotó 2,73 veces en el año, es decir, que el inventario de producto terminado se vendió totalmente 2,7 veces en el año.