LECCIÓN Nº 04

Anuncio

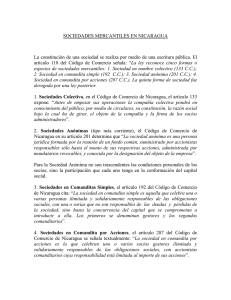

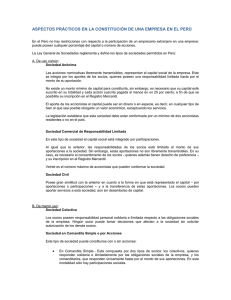

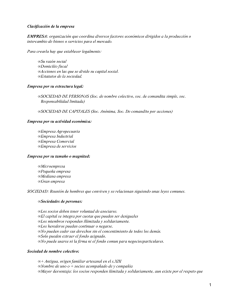

UNIVERSIDAD JOSE CARLOS MARIATEGUI LECCIÓN Nº 04 LA EMPRESA CONCEPTO.Desde el punto de vista económico administrativo el concepto de empresa para Jorge Toyos “es un ente social en el cual toda la actividad es económica, que tiende directa o indirectamente al aprovechamiento fructífero de los capitales, mediante el cual el hombre trata de satisfacer sus necesidades materiales”. Antonio Goxens en su libro Manual Práctico de Contabilidad conceptualiza a la empresa como “una unidad económica que produce bienes y servicios” se conjugan recursos humanos, económicos, financieros y técnicos los que se desarrollan dentro de una actividad productiva, comercial o de servicios y que sobre la base de riesgos tratan de obtener beneficios. Consiguientemente, se puede concluir en que la empresa es: Una unidad de producción, comercialización y/o servicios, con el concurso de tres elementos: capital, trabajo y bienes tienen como objetivo obtener ganancias o lucro mediante la satisfacción de necesidades. FINES DE LA EMPRESA a. Fin inmediato: Toda empresa que produce o comercializa bienes o servicios de calidad, tiene como fin llegar al mercado competitivo y lograr su colocación. b. Fin mediato: Supone analizar ¿Qué se pretende lograr con la producción o comercialización de bienes y/o servicios? Así tenemos que: • • Al nivel de la empresa privada se busca obtener un beneficio económico mediante la satisfacción de una necesidad de orden individual o social. Al hablar del beneficio económico, nos referimos exclusivamente a las utilidades fijándose solo en la diferencia entre lo que se invierte y lo que se obtiene. Al nivel de la empresa pública, se tiene como fin satisfacer una necesidad de carácter general o social pudiendo obtener o no beneficios. OBJETIVOS DE LA EMPRESA. La empresa como unidad de producción inmersa dentro del sistema capitalista su objetivo primordial es la obtención de lucro o beneficio, buscando cada vez más la maximización del mismo. Todo negocio apunta siempre a una mayor utilidad, tratando de encontrar las mejores satisfacciones económicas y sociales que el mercado ofrece. CARACTERISTICAS DE LA EMPRESA. • La existencia de un patrimonio que viene a ser el conjunto de bienes económicos (materiales e inmateriales) pertenecientes a una persona natural o jurídica. • Su aspecto mercantil permite producir bienes y/o servicios destinados al mercado. • Responde a la demanda que posee un determinado poder de compra. • La responsabilidad es única y expresamente de la empresa. • Relación económica y social entre el ente económico, la sociedad y el estado. Contabilidad General Pág. 57 UNIVERSIDAD JOSE CARLOS MARIATEGUI • Maximización del beneficio. ELEMENTOS QUE CONFORMAN LA EMPRESA a. Bienes materiales: Son bienes necesarios para el funcionamiento de la empresa, la misma que está integrado por: • Edificios, instalaciones, etc. • Materias primas: recursos naturales que con la ayuda del hombre deben convertirse en productos terminados. • Instrumentos de trabajo: maquinarias que utiliza el hombre para la conexión o transformación de bienes, como las palas metálicas, procesadores eléctricos, etc. • Dinero en efectivo o capital constituido por acciones, participaciones, etc. b. Elemento humano: Se refiere a los empleados y obreros calificados y no calificados, directores, supervisores, técnicos, altos ejecutivos los cuales representa el elemento activo de la empresa. c. Sistemas: Conjunto de procedimientos, técnicas y principios, cuya utilización permiten una mejor operatividad de la empresa, así como: los sistemas de producción, ventas, financiero, organización, administración, etc. SUJETOS DE LA EMPRESA. La empresa por su condición de ente económico está rodeada de seis elementos o sujetos, los cuales constituyen el soporte fundamental para la existencia de la misma, y son: • Los Accionistas o Dueños: Poseedores del capital de la empresa. • Los clientes: Formados por los demandantes de bienes o servicios que se ofertan. • Los proveedores: Constituido por los que proveen a la empresa de productos y/o servicios los cuales sirven para el funcionamiento o explotación del negocio. • El Estado: Interviene en la empresa mediante el asesoramiento y fiscalización. Este último punto lo realiza mediante la obtención de impuestos, contribuciones y otros tributos a cargo de la empresa. • Trabajadores: Son la parte intelectual o manual de la empresa. • Acreedores. Los acreedores financian a las empresas de acuerdo a la solvencia y rentabilidad de las mismas. LA ADMINISTRACION DE LA EMPRESA. Las alternativas esenciales para que una empresa formada prospere se basan en una administración excelente y efectiva. Así tenemos que la eficacia de la administración permite la satisfacción de objetivos económicos, sociales o políticos los cuales redundan en una empresa de éxito. La Contabilidad mediante los estados financieros permite que la administración haga uso de criterios especiales o fundamentales, es decir, se tome decisiones para un mejor desenvolvimiento de la empresa en el mercado, ya sea maximizando la productividad, reduciendo los costos, permitiendo un mejor uso de la publicidad, etc. Las decisiones administrativas será formulado en muchos casos en base a los activos y pasivos de la empresa, dando alternativas necesarias a problemas posibles que se puedan presentar. CLASES DE EMPRESAS: a. Empresas Industriales: Son las que se forman con la finalidad de transforman los recursos naturales o intermediarios en bienes finales que satisfagan necesidades del hombre. Pág. 58 Contabilidad General UNIVERSIDAD JOSE CARLOS MARIATEGUI b. Empresa Comerciales: Son aquellas que compran bienes para luego ofertarlas a otras empresas o a un consumidor intermedio o final. c. Empresas Extractivas: Son aquellas que extraen o explotan los recursos que brinda la naturaleza, para luego ser comercializados o transformados, tales como: los minerales, árboles, peces, etc. d. Empresas Financieras: Son las empresas que facilitan las operaciones mercantiles mediante créditos, o relaciones financieras tales como: cuentas corrientes, ahorro, cheques, giros bancarios, tarjetas de crédito, pagarés, etc. e. Empresas de Servicios Personales: Son las que prestan servicio a cambio de una retribución e ingreso tales como: las empresas de servicio de transporte, consultorías jurídicas, estudios contables, etc. f. Empresas públicas: Son organizaciones públicos, a través de los cuales el estado ejerce su acción empresarial en los sectores estratégicos de la economía, teniendo como objetivo, una acción social y sin fines de lucro. SOCIEDADES MERCANTILES: La sociedad o compañía es un contrato por el que dos o más personas convienen aportar en común bienes o capitales con el fin de repartirse las utilidades. Según la Ley 26887 General de Sociedades, podemos decir que “sociedad es el conjunto de personas que convienen aportar bienes o servicios, para el ejercicio en común de una actividad económica en cualquiera de las formas reguladas por la presente Ley. La sociedad se constituye para un fin lícito y en beneficio común de los socios”. La sociedad una vez constituida legalmente, forman una persona jurídica distinta de los socios individualmente considerados. Muchas veces la falta suficiente de capital o bienes permite la constitución de sociedades el cual constituye un medio efectivo para combinar el capital y la capacidad de más dos personas. Cualquiera sea el tipo de sociedad que se organice debe constituirse por escritura pública registrada en una notaria de la localidad e inscribirse en el registro mercantil. TIPOS DE SOCIEDAD MERCANTILES: La nueva Ley de sociedades especifica los siguientes tipos: a. Sociedad Anónima: El capital aportado por los socios está representado por acciones nominativas expresados en una Escritura Pública el cual contiene el Pacto Social y el Estatuto. Dicho aporte puede ser en dinero o en especie ya que el único modo de darle contenido patrimonial es la existencia del capital. Las acciones representan partes alicuotas del capital, todas tienen el mismo valor nominal y dan derecho a un voto. Los socios tienen responsabilidad limitada siendo responsable de los resultados del negocio solo por el valor de las acciones. El número de socios está de acuerdo a las formas especiales que asume la Sociedad Anónima, sin embargo la permanencia en la empresa es ilimitada ya que las acciones pueden ser vendidas cuando el socio lo desee a terceros o a la misma sociedad. Contabilidad General Pág. 59 UNIVERSIDAD JOSE CARLOS MARIATEGUI La administración de la sociedad está a cargo del directorio como órgano colegiado elegido por la Junta General de Accionistas, el cual debe tener una duración no menor de un 1 año ni mayor de 3 años. A su vez el Directorio elige al Gerente quien debe tener una duración indefinida. La nueva Ley introduce dos formas especiales de sociedad: Sociedad Anónima Cerrada y Sociedad Anónima Abierta. • Sociedad Anónima Cerrada: Son sociedades que no tienen más de 20 accionistas y sus acciones no están inscritas en el Registro Público del Mercado de Valores. La denominación debe incluir la indicación “Sociedad Anónima Cerrada” o La siglas SAC. • Sociedad Anónima Abierta: Son los que cumplen con uno o más requisitos: * Que sus acciones estén inscritas en el Registro Público del Mercado de Valores, * Tener más de setecientos cincuenta accionistas, que se constituya como tal, etc. La denominación debe incluir la indicación “Sociedad Anónima Abierta o las siglas S.A.A.. b. Sociedades Colectivas: Son sociedades en las que los socios responden solidaria e ilimitadamente por las operaciones que efectúe la empresa. Tienen plazo fijo de duración. Las participaciones de los socios no pueden ser transmitidas a terceros sin el consentimiento de los demás socios. Este tipo de sociedad colectiva realiza sus actividades bajo una razón social que se integra con el nombre de todos los socios o de alguno o alguno de ellos, agregándose la expresión “Sociedad Colectiva” o las siglas S.C. c. Sociedades en Comandita: En estas sociedades existen 2 clases de socios: Colectivos y Comanditarios. Los primeros responden solidaria e ilimitadamente por las obligaciones sociales, los segundos responden sólo hasta la parte del capital que se haya comprometido a aportar. El pacto social debe contener las reglas particulares a la respectiva forma de sociedad en comandita que se adopte. La sociedad en comandita puede ser simple o por acciones. • Sociedad en Comandita Simple: Se forman basándose en las disposiciones relativas a la sociedad colectiva. Los aportes se denominan participaciones y no se pueden emitir acciones por las participaciones. Los socios comanditarios pueden aportar bienes en especie o en dinero pero no participan en la administración. En cuanto a la razón social debe incluir la indicación “sociedad en Comandita” o simplemente S. en C. • Sociedad en Comandita por Acciones: En este tipo de sociedad se aplican disposiciones relativas a la sociedad anónima. Su capital esta dividido en acciones y si pertenecen a los socios colectivos, las acciones no podrán cederse sin el consentimiento de la totalidad de los colectivos y mayoría absoluta de los comanditarios. La razón social incluye las palabras “sociedad en Comandita por Acciones” o la abreviatura S. en C. Por A. d. Sociedad Comercial de Responsabilidad Limitada. En este tipo de sociedad el capital está dividido en participaciones iguales acumulables e indivisibles que no puedan ser incorporados en Títulos Valores ni denominarse Acciones. Los socios no pueden ser más de 20 y no responden personalmente por las obligaciones sociales. Al constituirse la sociedad, el capital debe de estar pagado en no menos del 25% de cada participación. La administración de la sociedad se encarga a uno a más Gerentes, socios o no. La duración de la sociedad es ilimitada o limitada. La denominación incluye las indicaciones “Sociedad Comercial de Responsabilidad Limitada” o las abreviaturas S.R.L. Tienen cierta similitud con las Sociedades Anónimas Cerradas. Pág. 60 Contabilidad General UNIVERSIDAD JOSE CARLOS MARIATEGUI e. Sociedades Civiles: Se constituye para un fin común de carácter económico que se realiza mediante el ejercicio personal de una profesión, oficio, pericia, práctica u otro tipo de actividades personales por alguno, algunos o todos los socios. La administración puede ser encargada a uno o varios socios y ceñirse en los términos en que se le ha conferido la administración. Las utilidades o pérdidas se dividen entre los socios según lo establecido en el Pacto Social y a falta de estipulación, en proporción a sus aportes. En cuanto al capital debe de estar cancelado íntegramente en el momento de celebrarse el pacto social. La Sociedad Civil puede ser: Ordinaria o Responsabilidad Limitada, por lo tanto la razón social se integra con el nombre de uno o más socios y con la indicación “Sociedad Civil” o su expresión abreviada “S. Civil” o “Sociedad Civil de Responsabilidad Limitada” o su expresión abreviada “S. Civil de R. L.” LA EMPRESA COMO ENTIDAD ECONOMICA: Si la sociedad es consecuencia de la propia naturaleza del hombre, y la empresa es un producto de la sociedad. La economía busca satisfacer lo mejor posible las necesidades de todos. La economía en sí busca leyes y tendencias que le permitan regirse en el futuro, con el fin de mejorar el nivel de vida de las personas. La empresa como entidad económica representa la primera célula del mundo económico cuyo objetivo es el de crear y aumentar la utilidad de los bienes para mejorar los servicios del hombre. El fin que se persigue es el mayor beneficio y los medios de que se dispone son la conjunción de capital, trabajo y recursos naturales, todos ellos dirigidos ordenadamente por el empresario. La economía de la empresa busca las leyes de equilibrio que mejoren el sistema empresarial. Es la aplicación de principios científicos económicos y sociales encaminados a la mejor ordenación del mundo productivo. LINEAMIENTOS ECONOMICOS PARA LA CREACION DE EMPRESAS. Todo empresario o negociante que desee crear una empresa lo primero que tiene que realizar es el estudio de mercado en relación con el tipo de empresa que quiera crear, es decir buscar el mercado de consumo si es que éste está saturado o no y la clase y número de competidores que existen. Establecer los elementos que requiera su empresa y si están supeditados a la influencia de sus competidores. Establecida la posibilidad de crear la nueva empresa es necesario estudiar cual será el volumen de sus operaciones, determinando la aptitud de sus locales, capacidad de rendimiento de las máquinas y la magnitud de su personal, esto permitirá fijar el monto del capital de que deberá de disponer la empresa. Posteriormente determinar dónde será instalada, ello dependerá de la actividad de la actividad de la empresa, medios de comunicación, centros de abastecimiento o acopio, producción de la materia prima, consumo, mano de obra disponible, etc. Una vez visto ello se deberá proceder a determinar que tamaño debe tener la empresa, implicando la amplitud física del local, maquinarias, oficinas, etc. Posteriormente se definirá el aspecto de la organización a implementarse, teniendo en cuenta los métodos modernos de racionalización afín de obtener: el menor precio de producción, mayor volumen de operaciones evitando en cierta forma el fracaso de la empresa. Referente a la inversión y financiamiento este debe estar relacionado con el análisis financiero y la cantidad de recursos monetarios a ponerse en juego. Luego se debe de especificar los ingresos y gastos, presupuestando el probable ingreso a obtenerse así como los costos y gastos a incurrir en el momento de iniciar el funcionamiento. Contabilidad General Pág. 61