Descargar documento adjunto

Anuncio

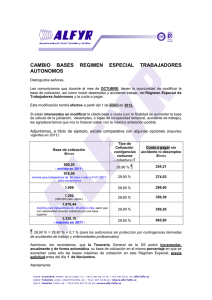

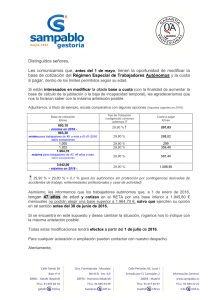

Cambios en materia laboral años 2013 y 2014 A lo largo del año 2013 se han ido produciendo diversos cambios en la normativa laboral de gran transcendencia para la empresa, los más importantes han sido introducidos por la Ley de Presupuestos Generales del Estado para el 2014 y por el Real Decreto Ley 16/2013 de 20 de Diciembre, de medidas para favorecer la contratación estable y mejorar la empleabilidad de los trabajadores, ambas de Diciembre del 2014. En el presente artículo realizamos un resumen de dichas modificaciones a fin de facilitar su mejor comprensión: 1.- Se introduce una Reducción en la cotización a la Seguridad Social en los casos de cambio de puesto de trabajo por riesgo durante el embarazo o la lactancia natural, así como para los casos de incapacidad laboral transitoria derivada de enfermedad profesional. La reducción será del 50% de la cotización empresarial por contingencias comunes 2.- Se mantiene la bonificación para los sectores del Turismo, comercio y hostelería que tengan contratadas personas mediante contratos fijos-descontinuos durante los meses de marzo y noviembre por estar abiertos al publico los establecimientos donde desarrollan su actividad. Dicha bonificación se aplicará durante dichos meses y será de un 50% de la cuota empresarial por contingencias comunes, desempleo, Fogasa y Formación Profesional. 3- Modificaciones en los contratos a tiempo parcial - Se elimina la posibilidad de realizar horas extraordinarias en los contratos a tiempo parcial, salvo las debidas a siniestros reguladas en el artículo 35.3 E.T. Se permite la realización de horas complementarias en los contratos temporales (antes solo en los indefinidos). Si bien establece una doble regulación de las horas complementarias: • Horas complementarias pactadas en contrato o acuerdo posterior: se pueden establecer tanto en los contratos temporales como en los indefinidos. Debe constar en el contrato o el acuerdo expreso el número de horas complementarias máximo a realizar en el año, siendo el máximo un 30% de las ordinarias establecidas en el contrato (por convenio colectivo se pueden ampliar hasta el 60%). Ejemplo: Un contrato de 20 horas a la semana, siendo la jornada máxima 40 horas a la semana puede pactar máximo 312 horas complementarias al año. Autor: © COUNCIL-CONSULTORES www.council-consultores.com Página 1 22/01/2014 • Horas complementarias voluntarias: se pueden establecer solo en los contratos indefinidos, como adición a las anteriores y pueden ser de un máximo del 15% de las pactadas en el contrato. (por convenio colectivo se pueden ampliar hasta el 30%). Estas horas por su carácter voluntario el trabajador no está obligado a realizarlas. Ejemplo: En el caso anterior y suponiendo que sea un contrato indefinido además de las 312 horas complementarias pactadas, cabria realizar 156 horas complementarias más voluntarias. En todo caso la suma de las horas ordinarias, las complementarias pactadas y las complementarias voluntarias no pueden superar la jornada legal máxima. Además para que puedan realizarse horas complementarias es necesario que el contrato a tiempo parcial sea de al menos 10 horas a la semana. El plazo de preaviso para comunicar al trabajador la realización de las horas complementarias pactadas se reduce a 3 días. En el caso de las voluntarias no hay plazo de preaviso. Los contratos a tiempo parcial anteriores al 22 de Diciembre del 2013 se regirán por la normativa anterior, no obstante cabe acogerse a esta nueva normativa si se pacta expresamente entre ambas partes. - Otra novedad importante en los contratos a tiempo parcial es que la empresa debe llevar un registro diario de las horas ordinarias y complementarias realizadas por cada trabajador, totalizadas mensualmente y entregárselo al trabajador con el recibo de salarios mensual. Dicho registro debe ser conservado durante 4 años. Si no se cumplen estas obligaciones el contrato se presume a jornada completa, salvo prueba en contrario. 4.- Se amplia la posibilidad de reducir la jornada de trabajo por guarda legal hasta la edad de 12 años del menor objeto de guarda legal. 5.- Se limita la duración de los periodos de prueba de los contratos temporales del artículo 15 ET de duración inferior a 6 meses a un máximo de 1 mes, que puede ser ampliado por Convenio Colectivo. 6.- Se permite la posibilidad de realizar el contrato indefinido de apoyo a los emprendedores a tiempo parcial, estableciéndose que las bonificaciones a la seguridad social y las deducciones en el Impuesto de Sociedades serán proporcionales a dicha jornada. 7.- Se reduce en 1% la cotización por desempleo en los contratos temporales a tiempo parcial. Autor: © COUNCIL-CONSULTORES www.council-consultores.com Página 2 22/01/2014 8.- Se aumenta la cotización de los autónomos que en el año anterior hayan tenido empleados a 10 o más trabajadores por cuenta ajena de forma simultánea y para los autónomos societarios y administradores sociedades capital El Real Decreto-Ley 16/2013 en su Disposición Adicional Segunda modifica el actual sistema de cotización para el 2014 para los autónomos societarios, administradores y para los autónomos personas físicas que hayan tenido contratados en el ejercicio anterior (el primero a tener en cuenta es el 2013) a 10 o más trabajadores por cuenta ajena. El cambio consiste en que pasaran a cotizar en el 2014 por la base de cotización mínima del grupo de cotización 1 del Régimen General, en vez de por la base de cotización mínima del Régimen de Autónomos que es inferior. En la práctica esto significa pasar de cotizar por una base mínima de 875,70 euros a cotizar por una base mínima de 1.051,50 euros, que implica una cuota mensual de 314,40 euros frente a los 261,83 que les hubiera correspondido de no haberse realizado este cambio (según bases 2013). Importante: para los autónomos societarios y los administradores de sociedades de capital el aumento cuota es con independencia número trabajadores, si bien los 12 primeros meses de alta pueden seguir cotizando por la base mínima de autónomos. 9.- Desde el 22 de Diciembre del 2013 pasa a cotizar en la seguridad social, determinados conceptos que hasta ahora estaban exentos de cotización, lo cual producirá un aumento en los costes de seguridad social de las empresas y una disminución en las percepciones liquidas de los trabajadores. Los conceptos que pasan a cotizar a la seguridad social son: - Plus de Transporte - Plus de distancia - Asignaciones asistenciales de las empresas a sus trabajadores, salvo los gastos de formación de los trabajadores requeridos por el puesto de trabajo que desempeñan. Por tanto pasan a cotizar los tickets restaurantes, vales comedores, , las primas de seguros sanitarios, accidentes, responsabilidad social, vales guardería Autor: © COUNCIL-CONSULTORES www.council-consultores.com Página 3 22/01/2014 - Mejoras de prestaciones de Seguridad Social, excepto las correspondientes a la incapacidad temporal - Gastos de manutención y estancia (dietas) generados en el mismo municipio del centro de trabajo y del lugar de residencia habitual del trabajador. - Gastos de locomoción que no respondan a desplazamientos fuera del centro de trabajo habitual Importante: Los únicos gastos de manutención y estancia que no cotizan a la Seguridad Social son los referidos a desplazamientos fuera del centro de trabajo y lugar de residencia del trabajador y hasta los límites que están exentos de tributación. Los gastos de locomoción o desplazamiento para estar exentos de cotización tienen que ser fuera del centro de trabajo habitual. Asimismo a partir de Marzo del 2014 las empresas deberán comunicar a la Seguridad Social todas las retribuciones exentas de cotización que abonen a sus trabajadores de forma mensual. 10.- Asimismo, hacemos especial mención en el presente artículo a la posibilidad que existe desde el 24 de febrero de 2013, se puede compatibilizar la prestación de desempleo con el trabajo autónomo, cuando así lo establezca un programa de fomento del empleo. Actualmente existe un nuevo programa que permite compatibilizar la percepción de la prestación por desempleo con el inicio de una actividad por cuenta propia, por un máximo de 270 días, cuando se cumplan los siguientes requisitos: -Que el beneficiario de la prestación por desempleo de nivel contributivo sea menor de 30 años en la fecha de inicio de la actividad pro cuenta propia y no tenga trabajadores a su cargo. -Que solicite la compatibilización en la oficina de prestaciones en el plazo de 15 días a contar desde la fecha de inicio de la actividad por cuenta propia. 12.- Se deroga la cobertura directa del FOGASA en los despidos colectivos u objetivos (causas económicas, productivas, técnicas y organizativas) en empresas de menos de 25 trabajadores. Por tanto y con efectos desde el 1 enero 2014, el Fondo de Garantía Salarial dejará de pagar los 8 días (40%) de indemnización por despido objetivo previstas en el art. 33.8 del Estatuto de los Trabajadores, la llamada responsabilidad directa. Por tanto la empresa deberá hacerse cargo del 100% de la indemnización correspondiente a los 20 días por año. Autor: © COUNCIL-CONSULTORES www.council-consultores.com Página 4 22/01/2014 Asimismo recordamos que la Ley 14/2013 conocida como Ley de Emprendedores ha introducido nuevas bonificaciones en el Régimen de Autónomos (pluriactividad, tarifas planas), puede consultarlas en el artículo publicado en nuestra web. Autor: © COUNCIL-CONSULTORES www.council-consultores.com Página 5 22/01/2014