2da conferencia Fiscal 2016

Anuncio

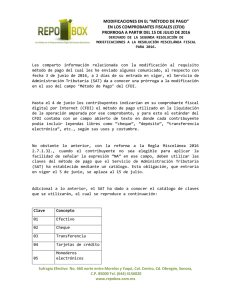

2da Conferencia del Carnet Fiscal 13 de Julio del 2016 “ADECUACIONES A LA RESOLUCIÓN MISCELANEA 2016 Y NUEVOS CRITERIOS DEL SAT” C.P. Y M.I. JORGE VELÁZQUEZ ÁVALOS [email protected] 3 [email protected] 4 VERIFICAR EN QUE TIPO DE COMPROBANTES SE REQUIERE COMPLEMENTO Timbre fiscal digital (TFD) Estado de cuenta de combustibles de monederos electrónicos Donatarias Compra venta de divisas Otros derechos e impuestos Leyendas fiscales Persona física integrante de coordinado Turista pasajero extranjero Spei de tercero a tercero Sector de ventas al detalle (Detallista) CFDI Registro fiscal Recibo de pago de nómina Pago en especie Vales de despensa Consumo de combustibles Aerolíneas Notarios Públicos Vehículo usado Servicios parciales de construcción Renovación y sustitución de vehículos Certificado de destrucción Obras de arte plásticas y antigüedades Regla 2.7.1.8 Para efectos del artículo 29 Fracc VI del CFF, el SAT publicará en su portal los complementos serán de uso obligatorio pasados 30 días naturales de su publicación [email protected] 5 REFORMA 2014 Adición al artículo 29 CFF Art. 29 CFF IX. Los contenidos en las disposiciones fiscales, que sean requeridos y dé a conocer el Servicio de Administración Tributaria, mediante reglas de carácter general ¿Los complementos se publican en Reglas de carácter general? 6 Art. 29 CFF Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, por los ingresos que se perciban o por las retenciones de contribuciones que efectúen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del Servicio de Administración Tributaria. Las personas que adquieran bienes, disfruten de su uso o goce temporal, reciban servicios o aquéllas a las que les hubieren retenido contribuciones deberán solicitar el comprobante fiscal digital por Internet respectivo. Art. 86 LISR La Federación, las Entidades Federativas, los Municipios…sólo tendrán las obligaciones de retener y enterar el impuesto y exigir comprobantes cuando hagan pagos a terceros y estén obligados en término de ley. 7 Requisitos Adicionales Art. 29 CFF IX. Los contenidos en las disposiciones fiscales, que sean requeridos y dé a conocer el Servicio de Administración Tributaria, mediante reglas de carácter general. Los comprobantes fiscales digitales por Internet que se generen para efectos de amparar la retención de contribuciones deberán contener los requisitos que determine el Servicio de Administración Tributaria mediante reglas de carácter general. Las cantidades que estén amparadas en los comprobantes fiscales que no reúnan algún requisito de los establecidos en esta disposición o en el artículo 29 de este Código, según sea el caso, o cuando los datos contenidos en los mismos se plasmen en forma distinta a lo señalado por las disposiciones fiscales, no podrán deducirse o acreditarse fiscalmente. 8 Deducción del pago de contribuciones locales, impuesto predial, agua, tenencia, impuesto sobre nóminas, etc. es necesario CFDI Hasta el 2014 estuvo en vigor la regla I.2.8.3.1.1. de la RMISC la cual permitía amparar la deducción de estos pagos con las formas o recibos oficiales emitidos por la dependencia o entidad respectiva, siempre que constara la impresión de la máquina registradora o el sello de la oficina receptora, o bien el sello digital generado a partir de un certificado de sello digital expedido por el SAT o por la dependencia o entidad pública de que se trate Jalisco • https://pegasotecnologiacfdi.net/JaliscoFacturaPROD/ [email protected] 9 Como regla general cualquier concepto que se pretenda deducir debe contar con CFDI PAGOS AL IMSS PAGO DE IMPUESTO PREDIAL IMPUESTO SOBRE NOMINAS SE PUEDEN DESCARGAR DE LA PAGINA DEL SAT AYUNTAMIENTO FINANZAS SERVICIOS PUBLICOS [email protected] 10 Comprobantes Fiscalesde regla 2.7es .1.32 De acuerdo al Anexo 20 la Forma Pago el “método de Art 29 pago” Fracc. VII inciso c) “Señalar la forma de pago” …los APLICARÁ contribuyentesEL podrán los CFDI que expidan, la ¡NO NO incorporar APLICA¡encuando; expresión NA o cualquiera otra análoga, en lugar de los siguientes c)requisitos: Cuando la contraprestación se pague en III. Forma se realizó elen pagoel momento en el que una solaen que exhibición Losexpida contribuyentes también podrán sido señalarpagada …la información la que se el CFDI o haya antesconde cuenten al momento de expedir los comprobantes respectivos laLa expedición del mismo. que facilidad prevista en ¿En la fracción III noparte será aplicable en los casos siguientes: Se deberán señalar en el CFDI la clave del CFDI? c) Cuando la contraprestación se pague en una exhibición correspondiente a la forma desolapago deen el momento en el que se expida el CFDI o haya sido pagada antes de la conformidad con el catálogo publicado en el expedición del mismo. Cuando del se trate Portal SATdel supuesto señalado en el inciso C) deberán consignar en el CFDI la clave correspondiente a la forma de pago de conformidad con el catálogo publicado en el Portal del SAT [email protected] 11 Anexo 20 rmf 2016 formaDePago Descripción Atributo requerido para precisar la forma de pago que aplica para este comprobante fiscal digital a través de Internet. Se utiliza para expresar Pago en una sola exhibición o número de parcialidad pagada contra el total de parcialidades, Parcialidad 1 de X. Uso requerido Tipo Base Espacio Blanco xs:string en Colapsar Uso requerido 12 Anexo 20 Método de Pago Método De Pago Descripción Atributo requerido de texto libre para expresar el método de pago de los bienes o servicios amparados por el comprobante. Se entiende como método de pago leyendas tales como: cheque, tarjeta de crédito o débito, depósito en cuenta, etc. Uso Requerido [email protected] 13 Clave Anexo 24 Contabilidad electrónica 01 02 03 04 05 06 07 08 09 10 Efectivo Cheque Transferencia Tarjetas de crédito Monederos electrónicos Dinero electrónico Tarjetas digitales Vales de despensa Bienes Servicio 11 Por cuenta de tercero 12 Dación en pago 13 Pago por subrogación 14 Pago por consignación 15 Condonación 16 Cancelación 17 Compensación 98 “NA” 99 Otros [email protected] 14 Catalogo del SAT Anexo 20 Clave Concepto 01 Efectivo 02 Cheque 03 Transferencia 04 Tarjetas de crédito 05 Monederos electrónicos 06 Dinero electrónico 08 Vales de despensa 28 Tarjeta de Débito 29 Tarjeta de Servicio 99 Otros [email protected] 15 Supuestos que se pueden presentar Momento de la emisión de la Leyenda a señalar factura 1) Se emite factura y el pago se realiza con posterioridad sin saber Se podrá señalar la leyenda NA exactamente como se realizará el pago. 2) Se emite la factura y el pago se Se podrá señalar NA realiza con posterioridad siendo O un cliente que siempre paga con Transferencia electrónica de fondos transferencia 3) Se emite la factura y el pago se realiza con posterioridad siendo Se podrá señalar NA un cliente que siempre paga con O [email protected] 16 CHEQUE cheque Supuestos que se pueden presentar Momento de la emisión de la factura 4) Se realiza el pago con transferencia bancaria y posteriormente se emite la factura 5) Se realiza el pago con cheque posteriormente se emite la factura 6) Al momento que se realiza el pago con tarjeta de crédito se emite la factura Leyenda a señalar Se debe anotar en el CFDI clave 03 Se debe anotar en el CFDI clave 02 Señalar en el CFDI clave 04 7) Al momento que se realiza el Señalar en el CFDI pago en efectivo se emite la Clave 01 factura [email protected] 17 Supuestos que se pueden presentar 8) ¿Los recibos de nómina también deben de contener las claves de método de pago? Se debe anotar en el CFDI clave 03 9) ¿Qué ocurre cuando en el recibo de nómina se pagan diversos conceptos tales como sueldos, despensa, etc. Habrá que anotar en el CFDI las dos o más claves; Si se paga con transferencia 03 Lo que se paga con monedero 05 [email protected] 18 Comprobantes Fiscales Regla 2.7.1.32 Segunda adecuación RM Cuando se realicen los actos o actividades a que se refiere el Artículo 32 de la LFPIORPI (Ley Antilavado) siempre se deberá anotar la clave independientemente que no se cubra en ese momento por las siguientes operaciones 1) 2) 3) 4) Venta de inmuebles Venta de vehículos (nuevos o usados) Venta de relojes, joyería y metales preciosos Uso o goce temporal de bienes muebles e inmuebles ¿Por cualquier monto o siempre que la operación rebase del equivalente a $ 234,458.40 y en el caso de inmuebles $ 586,146.00 19 Cumplimiento de requisitos en la expedición de comprobantes fiscales 2.7.1.32. Para los efectos del artículo 29-A, fracciones I y VII, inciso c) del CFF, los contribuyentes podrán incorporar en los CFDI quepodrá expidan, la expresión NA o del cualquier otra análoga,donde en lugarsede Se señalar domicilio establecimiento los siguientes requisitos: expide el comprobante NA I. Régimen fiscal en que tributen conforme a la Ley del ISR. II. Forma en que se realizó el pago. III. Domicilio del local o establecimiento en el que se expidan los comprobantes fiscales Los contribuyentes también podrán señalar en los apartados designados para incorporar los requisitos previstos en las fracciones anteriores, la información con la que cuenten al momento de expedir los comprobantes respectivos. [email protected] 20 Pagos parciales • Art. 29-A CFF 2014 • Art. 29 –A CFF 2013 b) Cuando la contraprestación se pague en b) Cuando la contraprestación no se pague en parcialidades, se emitirá un comprobante una sola exhibición se emitirá un fiscal por el valor total de la operación de que comprobante fiscal digital por Internet por el se trate en el que se indicará expresamente valor total de la operación en el momento en tal situación y se expedirá un comprobante que ésta se realice y se expedirá un fiscal por cada parcialidad. Estos últimos comprobante fiscal digital por Internet por comprobantes deberán contener los cada uno de los pagos que se reciban requisitos previstos en las fracciones I, II, III y posteriormente, en los términos que IV de este artículo, además de señalar el establezca el Servicio de Administración número y fecha del comprobante fiscal que Tributaria mediante reglas de carácter se hubiese expedido por el valor total de la general, los cuales deberán señalar el folio operación, el importe total de la operación, el del comprobante fiscal digital por Internet monto de la parcialidad que ampara y el emitido por el total de la operación, monto de los impuestos retenidos, así como señalando además, el valor total de la de los impuestos trasladados, desglosando cada una de las tasas del impuesto operación, y el monto de los impuestos correspondiente, con las excepciones retenidos, así como de los impuestos precisadas en el inciso anterior. trasladados, desglosando cada una de las tasas del impuesto correspondiente, con las excepciones precisadas en el inciso anterior. • Anexo 20 RSM Referencia a Pagos en Parcialidades Descripción • Atributo opcional para señalar el número de folio fiscal del comprobante que se hubiese expedido por el valor total del comprobante, tratándose del pago en parcialidades. • Descripción • Atributo opcional para señalar la serie del folio del comprobante que se hubiese expedido por el valor total del comprobante, tratándose del pago en parcialidades • Descripción • Atributo opcional para señalar la fecha de expedición del comprobante que se hubiese emitido por el valor total del comprobante, tratándose del pago en parcialidades. Se expresa en la forma aaaa-mm-ddThh:mm:ss, de acuerdo con la especificación ISO 8601. • Descripción • Atributo opcional para señalar el total del comprobante que se hubiese expedido por el valor total de la operación, tratándose del pago en parcialidades • Uso • Opcional SAT prepara complemento para pagos parciales ¿Esto confirma que se puede pagar abonos al amparo de una sola factura hasta en tanto no se publique el complemento? • • • Los datos que contendrá este complemento son: 1 Información del nodo: Pagos a) Versión b) Num Parcialidad c) Subtotal d) Total Impuestos Trasladados e) Total f) Total Impuestos Retenidos 2 Información del nodo: Pago a) Fecha Pago b) Forma Pago c) Tipo Cambio d) Importe Saldo Anterior e) Importe Saldo Insoluto f) Num Operacion g) Cuenta Origen h) Cuenta Destino i) BancoEmisor j) BancoReceptor k) BenefCheque l) IdentEmisorMedioDePago • • [email protected] 3 Información del nodo: Traslados a) Tipo Factor b) Tasa O Cuota c) Importe d) Impuesto 4 Información del nodo: Traslados a) Tipo Factor b) Tasa O Cuota c) Importe d) Impuesto 23 No obligación de expedir constancia de retención ISR e IVA en pago de honorarios y uso o goce temporal Art. 16 A LI fracción XII 2016 Si la persona física con ingresos por arrendamiento de inmuebles y prestación de servicios independientes emite CFDI no se requiere emitir constancia de retención de IVA e ISR si en el comprobante se señala expresamente el impuesto retenido. [email protected] 24 No se estará obligado a emitir CFDI por retención si el CFDI aparecen los impuestos retenidos regla 2.7.5.4 Art. 76 III LISR Expedir CFDI donde se señale el monto de los pagos efectuados que impliquen retención de ISR de acuerdo al Título V Art. 76 XI inciso b) Entregar a quienes se le realice pagos por dividendos CFDI, monto En su caso 10% de ISR retenido, si proviene de CUFIN 127 párrafo tercero Retención de ISR en operaciones ante notario público Art. 29 CFF párrafo primero Deberá emitirse CFDI por la retención de ISR El CFDI de la retención deberá emitirse de manera anualizada en el El CFDI de retención y pagos deberá mes de enero del año siguiente al que Emitirse conforme al anexo 20 se efectuó el pago o se efectúe la 25 [email protected] retención Retención de intereses Pagos a personas físicas por intereses Contrato mutuo con Intereses Capítulo VI Retención de ISR .50 % Sobre monto de capital Pagaré Intereses Capítulo IX Otros ingresos Retención de 20% Retención 35% sobre sobre el monto de los monto de los intereses intereses Préstamo Mercantil No retención de ISR Retención de IVA Retención de IVA 2/3 2/3 partes partes Retención de IVA 2/3 partes No retención de IVA CFDI que ampare los intereses CFDI que ampare los intereses CFDI que ampare los intereses Deben ser valor de mercado Deben ser a valor de mercado CFDI que ampare los intereses Deben ser a Deben ser a valor de valor de mercado mercado [email protected] Opción de asimilarlos a salarios 26 Concepto de unidad de medida a utilizar en los CFDI 2.7.1. 28 Para los efectos del artículo 29-A, fracción V, primer párrafo del CFF, los contribuyentes podrán señalar en los CFDI que emitan, la unidad de medida que utilicen conforme a los usos mercantiles. Tratándose de prestación de servicios o del otorgamiento del uso o goce temporal de bienes, en el CFDI se podrá señalar la expresión NA o cualquier otra análoga. 27 COMPROBANTES FISCALES. ANÁLISIS LEGAL PREVISTO EN LA FRACCIÓN V DEL ARTÍCULO 29A DEL CFF EN RELACIÓ CON LA DESCRIPCIÓN DE LOS SERVICIOS QUE AMPARAN. Fuente: R.T.F.J.F.A. Séptima Época. Año V. No. 42. Enero 2015 Sala: Pleno Tipo: Jurisprudencia …Bajo esta tesitura se pone de relieve la obligación que tiene la persona que expide el comprobante de asentar en él, de manera precisa, los datos consignados en el artículo 29-A del Código Tributario; luego entonces, si la fracción V del referido precepto legal dispone la obligación por parte del emisor del comprobante fiscal de realizar una descripción del servicio prestado, tal referencia debe comprender un acercamiento a las diversas cualidades o circunstancias del servicio, de manera tal, que contenga los elementos suficientes que permitan, tanto a las personas a favor de quienes se expidan, a los terceros con ellos relacionados y a las autoridades, formarse una idea del servicio que ampara, pues solo de esta manera sería apto para que el contribuyente acredite algún beneficio fiscal y la autoridad revise la procedencia del mismo con base en el documento exhibido. 28 Comprobantes fiscales. Alcance de la expresión “descripción del servicio” que amparen, prevista como uno de los requisitos del artículo 29 –A Fracc. V del CFF …Así, la fracción V de ese precepto prevé como uno de los requisitos de los comprobantes la “descripción del servicio” que amparen. Esa expresión, de acuerdo con el significado que el Diccionario de la Lengua Española de la Real Academia Española atribuye al término “describir” se refiere a representar o delinear el servicio que se presta, de modo que se dé una idea general y clara de la operación realizada. Tesis publicada el 11 de diciembre del 2015 en el Semanario Judicial de la Federación [email protected] 29 Reglas para la emisión de comprobantes fiscales Art. 29- A CFF Resolución miscelánea REGIMEN FISCAL EN EL CUAL SE Se le podrá anotar la expresión TRIBUTA N/A o cualquiera otra análoga (Regla .2.7.1.32) NUMERO DE CUENTA PREDIAL EN EL CASO DE RECIBOS DE ARRENDAMIENTO Es obligatorio ULTIMOS CUATRO DÍGITOS DE LA CUENTA CON LA CUAL SE PAGA No existe la obligación, de acuerdo al Anexo 20 es información opcional SEÑALAR EXPRESAMENTE TASA 16% O TASA 0% Es obligatorio de acuerdo al artículo 37 RCFF 30 Comprobante global operaciones con público en general Regla 2.7.1.24 Se “podrá” elaborar un CFDI diario, semanal o mensual donde consten los importes correspondientes a cada una de las operaciones realizadas con el público en general y en su caso el número de folio o de operación de los comprobantes de las operaciones con el público en general utilizando la clave de RFC genérica XAXX-010101000 Los CFDI globales se formularán con base en los comprobantes con el público en general, separando el IVA e IEPS a cargo del contribuyente. [email protected] 31 Operaciones con el público en general Regla 2.7.1.24 Los comprobantes de operaciones con el público en general se podrán expedir de alguna de las siguientes formas: a) Comprobantes impresos en original y copia con número de folio impreso entregando copia y conservando original. b) Comprobante copia de los registros de auditoría de sus máquinas registradoras firmada por el auditor interno o por el contribuyente c) Comprobantes emitidos por los equipos de registro electrónico de operaciones con el público en general [email protected] 32 Importes menores a $ 100.00 Regla 2.7.1.23 Cuando los adquirentes de los bienes o receptores de los servicios no soliciten comprobantes, los contribuyentes no estarán obligados a expedir comprobantes fiscales por operaciones celebradas con el público en general cuyo importe sea inferior a $ 100.00 En el caso del RIF el comprobante global es obligatorio 33 ¿En que momento se deben de emitir los CFDI? El artículo 39 del RCFF establece que deberá realizarse a más tardar dentro de las 24 horas siguientes a que hayan tenido lugar la operación. Para poder deducir el artículo 27 Fracc. XVIII señala que deben tener los comprobantes a más tardar al cierre del ejercicio. [email protected] 34 Decreto de Apoyo a la Vivienda Jueves 26 de Marzo 2015 Art. Primero; Estímulo fiscal a los contribuyentes que presten servicios parciales de construcción de inmuebles destinados a casa habitación, siempre y cuando el prestador del servicio proporcione la mano de obra y materiales. Los servicios deberán prestarse en la obra en construcción al propietario del inmueble, quien deberá ser titular del permiso, licencia o autorización de la construcción de la vivienda correspondiente. Decreto de Apoyo a la Vivienda • El estímulo consiste “en una cantidad equivalente al 100% del IVA que se cause” por la prestación de dichos servicios y se aplicará vs el impuesto causado. • Se deberá considerar los ingresos como exentos de IVA y producirán los mismos efectos legales. Deberán incorporar la información del inciso a ) Decreto de Apoyo a la Vivienda y b) en el “Complemento de los servicios parciales de inmuebles DOF 26construcción de marzo del 2015 de Art.destinados Segundo; Requisitos; a casa habitación” publicado en la 1. pagina No trasladar el IVA por11.6.1 la prestación de del SAT Regla RM 2016 servicios parciales de vivienda. 2. Expedir CFDI que amparen únicamente los Servicios Parciales de Construcción a) domicilio del inmueble en el que se brinden los servicios b) Número de permiso, licencia o autorización de construcción Complemento comprobantes vivienda • Con fecha 15 de abril de 2015, el Servicio de Administración Tributaria (SAT), da a conocer a través de su página de Internet, el complemento para el Comprobante Fiscal Digital por internet “Servicios Parciales de Construcción”. que aquellos que • Este complemente deben utilizarlo quienes presente servicios parciales de construcción. • Este complemento contempla los siguientes campos: • Versión • Número de permiso, licencia o autorización de construcción • Domicilio del inmueble (Calle, número, etc.) • • • • • • • • • • • • • • • • • xmlns:servicioparcial="http://www.sat.gob.mx/servicioparcialconstruccion" xmlns:xs="http://www.w3.org/2001/XMLSchema" targetNamespace="http://www.sat.gob.mx/servicioparcialconstruccion" elementFormDefault="qualified" attributeFormDefault="unqualified"> <xs:element name="parcialesconstruccion"> <xs:annotation> <xs:documentation>Complemento para incorporar información de servicios parciales de construcción de inmuebles destinados a casa habitación.</xs:documentation> </xs:annotation> <xs:complexType> <xs:sequence> <xs:element name="Inmueble"> <xs:annotation> <xs:documentation> Nodo requerido para expresar la información del inmueble en el que se proporcionan los servicios parciales de construcción. </xs:documentation> </xs:annotation> <xs:complexType> <xs:attribute name="Calle" use="required"> <xs:annotation> <xs:documentation>Este atributo requerido sirve para precisar la avenida, calle, camino o carretera del Enajenación de bienes por personas físicas Capítulo IV del Título IV Art. 126 LISR En todos los casos deberá expedirse comprobante fiscal en el que se especificará el monto total de la operación, así como el impuesto retenido y enterado. Cuando el adquirente efectúe la retención a que se refiere el párrafo anterior, expedirá comprobante fiscal al enajenante y constancia de la misma, y éste acompañará una copia de dichos documentos al presentar su declaración anual. No se efectuará la retención ni el pago provisional a que se refiere el párrafo anterior, cuando se trate de bienes muebles diversos de títulos valor o de partes sociales y el monto de la operación sea menor a $227,400.00. 41 CFDI en operaciones traslativas de dominio ante notario 2.7.1.23 RM 2016. En la enajenación de bienes inmuebles que se celebren ante notarios públicos, el adquirente podrá comprobar el costo de adquisición para la deducción o el acreditamiento, con el CFDI que dichos notarios expidan por los ingresos que perciban , siempre y cuando los notarios incorporen a dichos comprobantes el complemento que publique el SAT. Cuando no se proporcione la información de cualquiera de los datos requeridos en el complemente no será deducible ni acreditable 42 Regla 2.7.1.23 RM 2016 No deberán expedirse el complemento cuando las transmisiones de propiedad se realicen en los siguientes casos; a) Por causa de muerte b) A título gratuito c) Cuando el enajenante sea persona moral d) Enajenante persona física que tribute en el capítulo II “Ingresos por actividades empresariales y profesionales” y dicho inmueble forme parte del activo [email protected] tels 33 36-15-81-24/36-16-69-46 43 Comprobación de erogaciones en la compra de vehículos usados 2.7.3.4 Inscripción a través del adquirente por la enajenación de vehículos usados por personas físicas excepto actividad empresarial régimen general de ley y régimen de incorporación .2.7.3.4 Se podrá emitir CFDI a través del adquirente para lo cual deberá se deberá utilizar los servicios de un PSECFDI, los enajenantes de vehículos usados que ya estén inscritos ante el RFC deberán proporcionar su RFC para que se emita el comprobante en los términos de la regla [email protected] tels 33 36-15-81-24/36-16-69-46 44 ISR en la venta de automóviles usados a personas físicas (excepto actividad empresarial y profesional) Regla 3.15.7 Los adquirentes de automóviles podrán no efectuar la retención cuando la erogación sea superior a $ 227,400.00 siempre que la ganancia obtenida por la persona física no exceda de tres SMGAGC elevado al año. El adquirente deberá presentar ante el SAT en el mes de enero información respecto al vendedor, fecha de adquisición, costo comprobado de adquisición, monto de operación, año, modelo, marca, versión, etc. [email protected] tels 33 36-15-81-24/36-16-69-46 45 Comprobantes emitidos por residentes en el extranjero 2.7.1.16. … los contribuyentes que pretendan deducir o acreditar fiscalmente con base en comprobantes emitidos por residentes en el extranjero sin establecimiento permanente en México, podrán utilizar dichos comprobantes siempre que contengan los siguientes requisitos: I. Nombre, denominación o razón social; domicilio y, en su caso, número de identificación fiscal, o su equivalente, de quien lo expide. II. Lugar y fecha de expedición. III. Clave en el RFC de la persona a favor de quien se expida o, en su defecto, nombre, denominación o razón social de dicha persona. IV. Los requisitos establecidos en el artículo 29-A, fracción V, primer párrafo del CFF. V. Valor unitario consignado en número e importe total consignado en número o letra. VI. Tratándose de la enajenación de bienes o del otorgamiento de su uso o goce temporal, el monto de los impuestos retenidos, así como de los impuestos trasladados, desglosando cada una de las tasas del impuesto correspondiente. Lo dispuesto en la presente regla, tratándose de la enajenación de bienes o del otorgamiento de su uso o goce temporal, sólo será aplicable cuando dichos actos o actividades sean efectuados en territorio nacional de conformidad con la Ley del IVA. [email protected] tels 33 36-15-81-24/36-16-69-46 46 Requisitos de los CFDI que expidan las escuelas 11.3.2 RM 2016; Para los efectos del Artículo 1.8, fracción II del Decreto a que se refiere este Capítulo, los CFDI que al efecto expidan las instituciones educativas privadas, deberán de cumplir con los requisitos del artículo 29-A del CFF, para lo cual a efecto de cumplir con el requisito de la fracción IV, primer párrafo de dicho artículo, estarán a lo siguiente: I. Dentro de la descripción del servicio, deberán precisar el nombre del alumno, la CURP, el nivel educativo e indicar por separado, los servicios que se destinen exclusivamente a la enseñanza del alumno, así como el valor unitario de los mismos sobre el importe total consignado en el comprobante. II. Cuando la persona que recibe el servicio sea diferente a la que realiza el pago, se deberá incluir en los comprobantes fiscales la clave del RFC de este último. 47 Momento del Acreditamiento del IVA Retenido Criterio de Tribunales Cuando se pagan conceptos que implican retención de IVA, será hasta que se declare y entere el IVA, cuando podrá calificarse como 'efectivamente pagado', para los efectos del acreditamiento o devolución respectiva Fuente: Semanario Judicial de la Federación Publicación: viernes 08 de enero de 2016 10:10 h Materia: Administrativa Sala: Tribunales Colegiados de Circuito Tipo: Tesis Aislada [email protected] 48 VALOR AGREGADO. MOMENTO EN QUE EL IMPUESTO RELATIVO SE CONSIDERA 'EFECTIVAMENTE PAGADO' PARA LA PROCEDENCIA DE SU ACREDITAMIENTO O DEVOLUCIÓN, EN FUNCIÓN DEL SUJETO QUE TIENE LA OBLIGACIÓN DE RETENERLO Y ENTERARLO … Así, el artículo 1o.-A de la Ley del Impuesto al Valor Agregado prevé un sistema especial de retención y entero del tributo, conforme al cual, en determinados casos, la obligación correspondiente no es a cargo del enajenante del bien o del prestador del servicio, sino del propio contribuyente que lo adquiere o recibe…, es decir, si el adquirente del bien o servicio es uno de los sujetos enumerados en las diversas fracciones del artículo 1o.-A aludido, entonces está obligado a retener el impuesto que se le trasladó por el hecho imponible, así como a declararlo y enterarlo ante la autoridad hacendaria, de modo que, en dicho supuesto, será hasta que se declare y entere el tributo, cuando podrá calificarse como 'efectivamente pagado', para los efectos del acreditamiento o devolución respectiva… PRIMER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL DÉCIMO SEXTO CIRCUITO. Revisión administrativa (Ley Federal de Procedimiento Contencioso Administrativo) 41/2015. Administradora Local Jurídica de Celaya, en representación del Secretario de Hacienda y Crédito Público, del Jefe del Servicio de Administración Tributaria y de la Administración Local de Auditoría Fiscal de Celaya. 27 de agosto de [email protected] 49 2015. Unanimidad de votos. Momento de Acreditamiento del IVA retenido Art. 5 fracc. II Ejemplo; Honorarios a persona física por $10,000.00 mas $1,600 de IVA pagados con transferencia en enero 2016 y enterada la retención en febrero 2016 Enero Febrero Marzo Criterio A) $ 534.00 $1,066.00 Criterio B) $1,600.00 Criterio C) $ 534.00 Criterio D) 0% $ 1,066.00 $1,600.00 50 Momento de Acreditamiento del IVA retenido Art. 5 fracc. II Ejem; Honorarios a persona física por $10,000.00 mas $1,600 de IVA pagados con cheque el 30 de enero 2016, cobrado el cheque en febrero y enterada la retención en febrero Enero Febrero Marzo Criterio A) $ 1,600 0 Criterio B) $0.00 1,600% Criterio C) $ 534.00 Criterio D) $ 1,066.00 $1,600.00 51 ¿Procede el acreditamiento cuando es diferente el mes del pago al mes del comprobante? LEY DEL IMPUESTO AL VALOR AGREGADO IMPUESTO AL VALOR AGREGADO. PARA SU ACREDITAMIENTO DEBE CONSIDERARSE LA FECHA EN QUE EFECTIVAMENTE SE PAGÓ EL IMPUESTO TRASLADADO NO OBSTANTE QUE EL COMPROBANTE RESPECTIVO SE HUBIESE EXPEDIDO CON POSTERIORIDAD.De una interpretación armónica de los artículos 1-B, primer párrafo, 5, primer párrafo, fracciones II y III y 32 primer párrafo, fracción III de la Ley del Impuesto al Valor Agregado, si un contribuyente cuenta con comprobantes fiscales con los requisitos previstos en dichos artículos y el impuesto al valor agregado trasladado al contribuyente fue efectivamente pagado en el mes de que se trate, no existe sustento jurídico para rechazar su acreditamiento en dicho mes por el simple hecho de que el comprobante se haya emitido con posterioridad, pues para tal efecto no se debe considerar la fecha de expedición de los comprobantes fiscales, sino la fecha en que efectivamente ha sido pagado dicho impuesto, es decir, aquélla en que las contraprestaciones se reciban en efectivo, en bienes o en servicios. (Fuente: R.T.F.J.F.A. Sexta Época. Año II. No. 14. Febrero 2009 ) 52 1/CFF/NV Entrega o puesta a disposición el CFDI No se cumple con la obligación de emitir comprobante cuando se remite a una página de internet En ese sentido, se considera que realiza una práctica fiscal indebida el contribuyente que, a través de sus establecimientos, sucursales, puntos de venta o páginas electrónicas, en vez de cumplir con remitir el comprobante fiscal al SAT o al proveedor de certificación de comprobantes fiscales digitales por Internet para su debida certificación, previamente a su expedición hacia el cliente, solo ponga a disposición del cliente una página electrónica o un medio por el cual invita al mismo cliente para que este por su cuenta proporcione sus datos para poder obtener el comprobante fiscal y no permitir en el mismo acto y lugar que el receptor proporcione sus datos para la generación de dicho comprobante en el propio establecimiento. En efecto, dicha práctica se considera indebida, ya que el contribuyente emisor no cumple con su obligación de expedir el comprobante fiscal y tampoco con su remisión al SAT o al proveedor de certificación de comprobantes fiscales digitales por Internet con el objeto de que se certifique, ya que traslada al receptor del comprobante fiscal digital la obligación de recopilar los datos y su posterior emisión 53 32/ISR/NV Pago de sueldos o asimilables a través de sindicato o prestadoras de servicios de Subcontratación Al efecto, se ha observado la práctica de ciertos empleadores de dispersar por medio de sindicatos una parte del salario de los trabajadores con los que tienen una relación laboral, a través de presuntas cuotas sindicales, gastos por servicios o de previsión social o apoyos previstos de manera general en el contrato colectivo de trabajo, con lo cual se deja de efectuar la retención del ISR o se realiza en una cantidad menor a la que corresponde conforme a Ley, además de hacer deducibles dichos pagos en forma total o parcial, no obstante que en ocasiones se trata de ingresos exentos parcialmente para el trabajador. Por lo tanto, realizan una práctica fiscal indebida los patrones o empresas prestadores de servicios de subcontratación laboral, que paguen a través de sindicatos, total o parcialmente a los trabajadores sueldos, salarios o asimilados a éstos, mediante presuntas cuotas sindicales, apoyos o gastos de cualquier índole incluso de previsión social, considerando que son obligatorios conforme al contrato colectivo de trabajo, y con este procedimiento se ubiquen en cualquiera de los siguientes supuestos: 54 24/ISR/NV Deducción de pagos a sindicatos …En virtud de lo establecido en los párrafos anteriores, se considera que las aportaciones que realizan los contribuyentes a los sindicatos para cubrir sus gastos o costos, no son conceptos deducibles para los efectos de la Ley del ISR, en virtud de que no corresponden a erogaciones estrictamente indispensables para los contribuyentes y, por ende, no cumplen requisitos para que el IVA correspondiente sea acreditable, ya que éstos no inciden en la realización de las actividades de los contribuyentes y en la consecuente obtención de ingresos, ni repercuten de manera alguna en la realización de sus actividades por no erogarlos. Asimismo, de conformidad con lo dispuesto en el artículo 86, segundo párrafo de la Ley del ISR, los sindicatos de obreros no tienen la obligación de expedir ni recabar los comprobantes fiscales que acrediten las enajenaciones y erogaciones que efectúen, los servicios que presten o el otorgamiento del uso o goce temporal de bienes, excepto por aquellas actividades que de realizarse por otra persona quedarían comprendidas en el artículo 16 del CFF, actividades empresariales, por lo que los contribuyentes no tienen posibilidad jurídica de recabar el comprobante fiscal respectivo por las aportaciones que entrega y, por ello, se incumple con el requisito a que se refieren los artículos 27, fracción III y 147, fracción IV de la Ley del ISR. [email protected] 55 25/ISR NV Gastos realizados por actividades comerciales contratadas con un Sindicato • El artículo 378 de la Ley Federal del Trabajo señala que los sindicatos tienen prohibido ejercer la profesión de comerciantes con ánimo de lucro. El artículo 3, fracción I del Código de Comercio señala que se reputan en derecho comerciantes, las personas que teniendo capacidad legal para ejercer el comercio hacen de él su ocupación ordinaria; y el artículo 75 de dicho ordenamiento legal enlista los que se consideran actos de comercio. En ese sentido, los sindicatos, que cumplen sus obligaciones fiscales conforme al Título III de la Ley del ISR, no tienen la capacidad legal para ejercer el comercio, y por ende se considera que realiza una práctica fiscal indebida quien. • I. Deduzca para efectos del ISR, con el comprobante fiscal otorgado por un Sindicato, derivado de la contratación que le efectúen, producto de alguna actividad comercial que lleven a cabo. II. Acredite, para efectos del IVA, el impuesto contenido en el comprobante fiscal a que se refiere la fracción anterior. III. Asesore, aconseje, preste servicios o participe en la realización o la implementación de cualquiera de las prácticas anteriores. • Lo dispuesto en las fracciones anteriores, no resulta aplicable cuando el sindicato, por los actos de comercio que realice, cumpla con sus obligaciones fiscales en términos del Título II de la Ley del ISR [email protected] 56 57 Multa por enviar la contabilidad en forma electrónica Art. 81 Fracc. XLI Art. 82 Fracc XLI Multa de a) No ingresar la información contable a la página de internet del SAT $ 5,000.00 a $ 15,000.00 b) Ingresar la información contable fuera de los plazos $ 5,000.00 a $ 15,000.00 c) No ingresar la contabilidad de acuerdo con las $ 5,000.00 a $ 15,000.00 reglas del SAT d)Ingresar la contabilidad a través de archivos con alteraciones que impidan su lectura $5,000.00 a $ 15,000.00 e) No se cumpla con los requerimientos de información o documentación $ 5,000.00 a $ 15,000.00 [email protected] 58 Art. 28 CFF Fracc. IV Personas Físicas obligadas a ENVIAR contabilidad en forma electrónica Régimen Actividad empresarial Régimen General de Ley independientemente de sus ingresos Actividad empresarial Régimen General de Ley cualquier monto de ingresos en el 2016 cuyos ingresos de años anteriores no hubieran rebasado de 4 millones Personas físicas con actividad empresarial RGL con ingresos superiores a $ 4 millones referidos al 2013, o 2014 o 2015 Obligado o no Fundamento SI NO SI OPTO POR MIS CUENTAS Si Regla 2.8.1.5 Se debió haber ejercido la alterativa a más tardar en el mes de Abril 2016 No pueden ejercer portal mis cuentas de acuerdo a la regla 2.8.1.19 59 Art. 28 CFF Fracc. IV Personas Físicas obligadas a ENVIAR contabilidad en forma electrónica Régimen Honorarios ingresos superiores en el ejercicio a 2 millones Honorarios ingresos inferiores en el ejercicio a 2 millones SIN PORTAL MIS CUENTAS Honorarios ingresos superiores a 2 millones inferiores a 4 millones Obligado o no Fundamento Si NO NO SI OPTO POR MIS CUENTAS Regla 2.8.1.7 RM 2016 Regla 2.8.19 RM 2016 60 Art. 28 CFF Personas Físicas obligadas a enviar la contabilidad en forma electrónica Régimen INGRESOS POR ARRENDAMIENTO Obligado o no SI INGRESOS POR ARRENDAMIENTO OPCION PORTAL MIS CUENTAS NO INGRESOS POR ARRENDAMIENTO CON OPCION DE DEDUCCIÓN CIEGA NO ARRENDAMIENTO DEDUCCIÓN CIEGA GRAVADO PARA IVA ARRENDAMIENTO DEDUCCIÓN CIEGA GRAVADO PARA IVA “OPCIÓN PORTAL MIS CUENTAS” SI Fundamento Art. 118 Fracc. II LISR Art. 32 Fracc I LIVA Regla 2.8.1.7 RM 2016 NO INGRESOS POR INTERESES SI Art 32 Fracc. I LIVA INGRESOS POR INTERESES “OPCIÓN MIS CUENTAS” NO Regla 2.8.1 .7 RM 2016 [email protected] tels 33 36-15-81-24/36-16-69-46 61 Art. Tercero Séptima adecuación RM 2015 Obligación de enviar la contabilidad que se genere a partir del 1º. De Enero del 2016 a) Personas físicas y morales cuyos ingresos durante el 2013 hubieran sido INFERIORES a $ 4´000,000.00 b) Contribuyentes dedicados al tema de AGAPES que cumplan con sus obligaciones en los términos del capítulo VIII del Título II c) Personas morales del título III d) Personas físicas y morales que se inscriban durante el ejercicio 2014 y 2015 62 ¿En qué plazo habrá que enviar las balanzas en forma electrónica para aquellos contribuyentes estén obligados R: Regla 2.8.1.7 RM 2016 • Personas morales a más tardar en los 3 primeros días (hábiles) del segundo mes posterior al mes que corresponda. Ejemplo; la balanza del mes de enero 2016 habrá que enviarla a más tardar el día 3 de marzo del 2016. (El SAT concedió prorroga para el 7 de marzo) • Personas físicas; a más tardar en los 5 primeros días del segundo mes posterior al mes que corresponda. Ejemplo la balanza del mes de enero habrá que enviarlade amanera más El sector de AGAPES que opta2016 por realizar pagos provisionales semestral podrá optar por enviar la información tardar el día 5 de marzo 2016 (prorrogacontable paradeelmanera 7 de semestral Marzo a más tardar dentro de los 3 o 5 días del mes siguiente. 2016) [email protected] 63 Mucho ojo con la información que se entrega Algunos puntos de riesgo fiscal en la contabilidad Deudores Diversos Préstamos a empleados ¿Debe haber intereses? ¿Puede calificar como operación vulnerable? Préstamos a Accionistas De acuerdo al artículo 140 II LISR se pueden considerar como dividendos fiscales No se consideran como dividendos a) Sea para una operación normal del negocio b) Se pacte a un plazo menor de un año c) Se pacten intereses del 12 % anual d) Se cumplan las tres anteriores 65 Operaciones con riesgo en la contabilidad Cuentas X Cobrar Partes relacionadas Riesgo de simulación de actos Obligación de realizar estudio de precios de transferencia Independientes Momento para deducir como incobrables 66 Operación de riesgo en la contabilidad Acreedores Diversos Socio Partes relacionadas Holding de tesorería ¿Que tipo de contrato? ¿Debe haber intereses Obligación de estipular Riesgo de estimativa de ingresos intereses a valor de mercado Riesgo de no deducibilidad por créditos respaldados Art. 11 LISR Riesgo de presuntiva fiscal 67 Riesgos en la contabilidad Capital Contable Aportaciones para futuro aumento de capital Posible doble efecto a) Ingreso acumulable para la persona moral b) Discrepancia fiscal Aportaciones al Capital a) Debida formalización b) Discrepancia fiscal 68 Reglas respecto a la contabilidad 2.8.1.5 RM 2016 Portal mis cuentas obligatorio para RIF opcional para las demás personas físicas y asociaciones religiosas. Opcional el facturar del portal mis cuentas Los ingresos y gastos amparados por CFDI se registraran en forma automática [email protected] 69 Art. 33 RCFF B. Los registros o asientos contables XI. Plasmarse en idioma español y consignar los valores en moneda nacional. Cuando la información de los comprobantes fiscales o de los datos y documentación que integran la contabilidad estén en idioma distinto al español, o los valores se consignen en moneda extranjera, deberán acompañarse de la traducción correspondiente y señalar el tipo de cambio utilizado por cada operación; Regla 2.8.1.3 RM 2016 Podrá llevarse la documentación (sólo la documentación) en idioma distinta al español (el SAT podrá pedir traducción de [email protected] 70 perito autorizado ¿Qué plazo se tiene para realizar los registros contables R: El art. 33 del RCFF inciso B fracción I. Establece la obligación de que el registro de las operaciones debe ser dentro de los cinco días siguientes a la realización de la operación No obstante en la regla 2.8.1.18 de la RM 2016 señala que los registros de los asientos contables se podrán efectuar a más tardar el último día natural del mes siguiente a la fecha que se realizó la actividad u operación. [email protected] 71 ¿A las pólizas se deberá adjuntar los CFDI respectivos? (SAT) No; se adjuntan los CFDI a las pólizas, sólo debe identificarse el folio del CFDI. Fundamento legal: Regla 2.8.1.6. de la Resolución Miscelánea Fiscal para 2016. Art. 33 RCFF III Permitir la identificación de cada operación relacionándolas con los folios asignados a los comprobantes fiscales o con la documentación comprobatoria [email protected] 72 ¿Cuando una reposición de caja chica se realiza al mes siguiente de realizado el gasto cuando debe contabilizarse , en la fecha del comprobante o en la fecha de la reposición? R: El artículo 33 inciso B en la fracción I. señala que los registros o asientos contables deberán ser analíticos y efectuarse en el mes que se realicen las operaciones, a más tardar dentro de los cinco días siguientes del acto u operación. La fracción II de la regla 2.8.1.18, RM 2016 permite realizar el registro contable a más tardar el último día natural del mes siguiente . Por su parte el último párrafo de la misma regla señala que cuando la fecha de emisión del CFDI sea distinta a la realización de la póliza contable se podrá considerar como cumplida la obligación si la diferencia en días no es mayor al plazo de la fracción II (es decir el mes siguiente) [email protected] 73 ¿Cuando es una operación de compra de mercancía a crédito en la póliza de Diario y en la póliza de cheque habrá que adjuntar el CFDI ? R: Si El artículo 33 RCFF fracc. III establece la obligación de identificar cada operación relacionándolos con los folios asignados a los CFDI o con el CFDI Por su parte La regla 2.8.1.6 Fracción III de la RM 2016 establece que en cada póliza se deben distinguir los folios fiscales de los CFDI que soporten la operación ¿A las pólizas se deberá adjuntar los CFDI respectivos? (SAT) No; se adjuntan los CFDI a las pólizas, sólo debe identificarse el folio del CFDI. Fundamento legal: Regla 2.8.1.4. de la Resolución Miscelánea Fiscal para 2016. Art. 33 RCFF III Permitir la identificación de cada operación relacionándolas con los folios asignados a los comprobantes fiscales o con la documentación comprobatoria ¿En que plazo se está obligado a emitir y a contabilizar los CFDI? El artículo 29 CFF en su fracción IV establece la obligación de expedir CFDI con la validación del SAT, pero no establece un plazo para ello. El artículo 39 RCFF establece la obligación de emitir el comprobante a más tardar dentro de las 24 horas siguientes a la fecha en que se haya realizado la operación La regla 2.8.1.18 de la RM 2016 establece que la contabilización de un CFDI emitido deberá ser a más tardar el último día del mes siguiente a la fecha de la operación 16. ¿Será obligatorio durante el 2016 enviar también en forma electrónica las pólizas contables tales como pólizas de cheque, ingreso y diario? R: No, será obligatorio entregarlas solo a requerimiento de autoridad por alguna facultad de comprobación como puede entre otras, visita domiciliaria, revisión de electrónica, o por requerimiento en el trámite de alguna devolución o compensación de contribuciones. (Regla 2.8.1.11 RM 2016) [email protected] tels 33 36-15-81-24/36-16-69-46 77 17.¿A qué nivel deben enviarse el catálogo de cuentas y la balanza de comprobación? El catálogo de cuentas y la balanza de comprobación como mínimo deberán enviarse a dos niveles (cuenta mayor y subcuenta a primer nivel), excepto cuando los contribuyentes en su catálogo de cuentas generen únicamente cuentas de nivel mayor, éste deberá asociarse a nivel de subcuenta de primer nivel del código agrupador del SAT. ( Regla 2.8.1.6. Fracc. I y Fracc II de la RM 2016.) Nivel Código Agrupador Nombre de la cuenta / 100 Activo / 100.01 Activo a corto plazo 1 105 Clientes 2 105.02 Clientes extranjeros . ¿Es necesario llevar una contabilidad diferente a la financiera? (SAT) No, la contabilidad es la que se lleva actualmente en las empresas bajo las normas de información financiera que hayan adoptado (NIF, IFRS, US GAAP, etc.). Fundamento legal: Regla 2.8.1.6. de la Resolución Miscelánea Fiscal para 2016 Envió electrónico Regla 2.8.1.5 El catálogo de cuentas como se establece en la regla 2.8.1.4., fracción I, se enviará por primera vez cuando se entregue la primera balanza de comprobación en los plazos establecidos en la fracción II de esta regla. En caso de que se modifique el catálogo de cuentas al nivel de las cuentas que fueron reportadas, éste deberá enviarse a más tardar al vencimiento de la obligación del envío de la balanza de comprobación del mes en el que se realizó la modificación. [email protected] tels 33 36-15-81-24/36-16-69-46 80 Balanza de comprobación 2.8.1.6 Fracción II RM 2016 Balanza de comprobación que incluya saldos iniciales, movimientos del periodo y saldos finales de todas y cada una de las cuentas de activo, pasivo, capital, resultados (ingresos, costos, gastos y resultado integral de financiamiento) y cuentas de orden, conforme al Anexo 24, apartado C. La balanza de comprobación deberá reflejar los saldos de las cuentas que permitan identificar los impuestos por cobrar y por pagar, así como los impuestos trasladados efectivamente cobrados y los impuestos acreditables efectivamente pagados; las cuentas de ingresos deberán distinguir las distintas tasas, cuotas y las actividades por las que no se deba pagar el impuesto, conforme a lo establecido en el artículo 33, apartado B, fracción III del Reglamento del CFF 81 Pólizas Regla 2.8.1.6 Fracción III • Las pólizas y los auxiliares de cuenta de nivel mayor o subcuenta de primer nivel que incluyan el nivel de detalle con el que los contribuyentes realicen sus registros contables. • En cada póliza se deben distinguir los folios fiscales de los comprobantes fiscales que soporten la operación, permitiendo identificar la forma de pago, las distintas contribuciones, tasas y cuotas, incluyendo aquellas operaciones, actos o actividades por las que no se deban pagar contribuciones, de acuerdo a la operación, acto o actividad de que se trate, de conformidad con el artículo 33, apartado B, fracción III del Reglamento del CFF. En las operaciones relacionadas con un tercero deberá incluirse el RFC de éste, conforme al anexo 24, apartado D. 82 Pólizas Regla 2.8.1.6 Fracción III • Cuando no se logre identificar el folio fiscal asignado a los comprobantes fiscales dentro de las pólizas contables, el contribuyente podrá, a través de un reporte auxiliar relacionar todos los folios fiscales, el RFC y el monto contenido en los comprobantes que amparen dicha póliza, conforme al anexo 24, apartado E. • Los auxiliares de la cuenta de nivel mayor y/o de la subcuenta de primer nivel deberán permitir la identificación de cada operación, acto o actividad, conforme al anexo 24, apartado F. 83 Entrega de pólizas por compensaciones 2.8.1.11 Quienes estén obligados a llevar contabilidad excepto RIF y quienes hubieran ejercido la opción portal mis cuentas deberán entregar las pólizas electrónicas cuando haya una facultad de comprobación así como el acuse de recibo del envió de contabilidad y catalogo, cuando corresponda a ejercicios anteriores se deberán entregar a partir del 2015. [email protected] tels 33 36-15-81-24/36-16-69-46 84 2.8.1.7 Errores en los archivos • Cuando como consecuencia de la validación por parte de la autoridad ésta determine que los archivos contienen errores informáticos, se enviará nuevamente el archivo conforme a lo siguiente: • I. Los archivos podrán ser enviados nuevamente por la misma vía, tantas veces como sea necesario hasta que éstos sean aceptados, a más tardar el último día del vencimiento de la obligación que corresponda 85 [email protected] 86 Decreto de ampliación de beneficios RIF DOF Miércoles 11 de marzo 2015 Art. Primero; Las personas físicas que optaron por RIF en el 2014 podrán aplicar el 100% de reducción de ISR para todo el segundo año de tributación como RIF. Art. Segundo; Quienes optaron por tributar como RIF en el 2014 podrán aplicar el 100% de reducción de IVA y IEPS para el segundo año tributación como RIF. Art. Cuarto; Los beneficios otorgados no serán ingreso acumulable Para aplicar los % de reducción de la tabla del artículo 111 LISR y de la reducción del decreto del 10 de sept. 2014 consideran como primer año de tributación como RIF el [email protected] segundo año en el que apliquen el 100% 87 DECRETO de beneficios para RIF Ley de Ingresos Artículo primero; Quienes opten por tributar en el RIF por las operaciones que realicen con el público en general podrán optar por pagar el IVA y el IEPS en su caso bajo, con el siguiente esquema; I. Se aplicarán los siguientes porcentajes al monto de la contraprestaciones efectivamente cobradas por las actividades sujetas al pago del IVA en el bimestre considerando el giro o actividad que se dedique el contribuyente de acuerdo a lo siguiente; Sector económico PORCENTAJE DE IVA 1)Minería 8% 2) Manufactura y/construcción 6% 3) Comercio (incluye arrendamiento de bienes) 2% 4) Prestación de servicios (incluye restaurantes, fondas y demás negocios similares ) 8% 5) Dedicados únicamente a la venta de alimentos y y/o medicinas [email protected] 0 88 Porcentajes para IEPS Descripción % IEPS Alimentos no básicos de alta densidad calórica (ejemplo; dulces, chocolates, botanas, galletas, pastelillos, pan dulce, paletas, helados) (cuando el contribuyente sea comercializador) 1.0 Alimentos no básicos de alta densidad calórica (ejem; dulces, 3.0 chocolates, botas, galletas, pastelillos, pan dulce, helados) (cuando sea fabricante) Bebidas saborizadas ( cuando sea el fabricante) 4.0 Bebidas alcohólicas (no incluye cerveza ) cuando el contribuyente sea el comercializador 10.0 Cerveza ( cuando sea el fabricante) 10 Bebidas alcohólicas (no incluye cerveza ) cuando sea el fabricante 21.0 Plaguicidas ; (fabricante y comercializador) 1.0 El resultado obtenido será el monto del IVA o del IEPS ( en su caso) a pagar y otros tabacos hechoscon enteramente 23 porPuros las actividades realizadas el público aenmano general sin que se pueda aplicar acreditamiento alguno. [email protected] 89 Fracción II; Por las actividades que se realicen con el público en general en las que se determine el IVA y IEPS de acuerdo al esquema de porcentajes de acuerdo con la fracción I se les aplicará los siguientes porcentajes de reducción . Número de años (calendario)que se tenga tributando como RIF Porcentaje de reducción Art. 111 LISR Decreto 11 marzo 2015 Regla 3.13.3 RM 2016 1 100 % 100% 2 90% 100% 3 80% 90% 90% 4 70% 80% 80% 5 60% 70% 70% ¡CONVIENE ESTRENAR RIF EN EL 2016¡ [email protected] 90 [email protected] 91 “TIENDA DE ABARROTES” RIF Don Cande tiene una tienda de abarrotes desde el año 2000, obtiene ingresos mensuales aproximados de $ 80,000.00. El 100% de sus ventas son con el público en general, una parte importante de sus ventas son productos a la tasa del 0% IVA. De igual manera una parte importante de sus ingresos es por la venta de productos gravados para IEPS. Por la venta de refrescos obtiene 10,000 aprox mensuales, y por la venta de productos con alta densidad calórica (cereales, productos sabritas, galletas, etc) obtiene 15,000.00 mensuales aprox. No estarán obligados a presentar informativas para efectos del IEPS siempre que la información de las operaciones con sus proveedores se presente en los términos del artículo [email protected] 112 LISR 92 Ejemplo pago RIF 2016 “Tienda de abarrotes” ISR Ingresos primer bimestre 2016 Deduccion es con requisitos fiscales Utilidad fiscal Del bimestre ISR DEL BIMESTRE % REDUCCION TERCER AÑO 90% ISR X PAGAR 160,000.00 80,000 80,000.00 16,642 14,978 1,664 IVA Ingresos por ventas al P en G Porcentaje de $ IVA por pagar por IVA por el giro operación con “comercio” publico en general 160,000.00 2% % de reducción 3 año 90% 3,200.00 (2,880.00) IVA POR PAGAR EN EL BIMESTRE 320.00 IEPS Ingresos por venta de alimentos no básicos de alta densidad calórica % IEPS $ 30,000.00 1% IEPS por Pagar [email protected] 300.00 % de reducción IEPS POR para 3 año PAGAR EN EL 90% BIMESTRE (270.00) 93 30 Computo plazo permanencia RIF Regla 3.13.3 RM 2016 El plazo de permanencia como RIF, así como la aplicación de la tablas que contienen reducción de contribuciones se computará por año de 12 meses desde que se dio de alta como RIF Quienes en el 2014 optaron por tributar como RIF y que hubieran aplicado el decreto del 11 de marzo 2015 (reducción 100 % ISR, IVA y IEPS) podrán considerar como primer año de tributación el segundo año en el cual hubieran aplicado el 100%. Lo anterior aplicará para ISR y en el caso de IVA y IEPS solo por las operaciones realizadas con el público en general [email protected] 94 Obligaciones RIF Art. 112 LISR Fracc. V Efectuar el pago de las erogaciones relativas a sus compras e inversiones cuyo importe sea superior a $ 5,000.00 a través de transferencia electrónica, cheque nominativo (ambos deben ser de la cuenta del contribuyente) tarjeta de crédito o de débito. El pago de combustible debe ser con cheque, tarjeta o traspaso independientemente del monto de la erogación. Regla. 3.13.2 RM 2016, Quienes estén como RIF podrán seguir pagando en efectivo los consumos en combustible hasta un monto de $ 2,000.00 [email protected] 95 Causales para salir del RIF Art. 112 Fracc. VIII Cuando no se presente dentro del plazo la declaración informativa de los ingresos obtenidos, erogaciones realizadas así como de las operaciones con sus proveedores en el bimestre anterior dos veces en forma consecutiva o en tres ocasiones durante el plazo de 6 años contados a partir del primer incumplimiento se deberá tributar como RGL a partir del mes siguiente. [email protected] 96 Abandono de RIF por ingresos que rebasen de $ 2 millones de pesos Regla 3.13.9 Cuando los RIF obtengan ingresos en el ejercicio ingresos superiores por a $ 2 millones de pesos incluyendo ingresos por sueldos, arrendamiento e intereses se estará a lo siguiente; a) Los ingresos hasta 2 millones se pagará como RIF considerándose como definitivo b) Los ingresos que excedan de 2 millones se pagará el ISR de acuerdo a régimen general de ley al mes siguiente que se rebasa de dicho monto pudiendo deducirse las erogaciones realizadas cuando el monto rebaso de 2 millones. [email protected] 97 Abandono de RIF por no presentar declaraciones Regla 3.13.9 Cuando los RIF no presenten declaraciones bimestrales y no atiendan los requerimientos se estará a lo siguiente; a) Los ingresos percibidos hasta la fecha del vencimiento de atención del tercer requerimiento serán declarados en el bimestre que venció el plazo para atender dicho requerimiento pagando el impuesto como RIF b) Los ingresos percibidos a partir de la fecha de vencimiento serán declarados en el primer pago como Régimen General de Ley. [email protected] 98 [email protected] 99 Estímulos fiscales LI Artículo 16 Apartado A Fracc Concepto I Consumo de Diesel en actividades empresariales (excepto vehículos) II Acreditamiento del IEPS por consumo de diesel vs ISR a cargo y de terceros III Devolución del IEPS sector agropecuario IV Diésel para su consumo final uso vehículos para transportistas V Acreditamiento del 50% por uso de autopistas para empresas dedicadas al Transporte [email protected] 100 Estímulos fiscales 2016 Art. 16 Ley de Ingresos de la Federación; Inciso A fracción I. Estímulo fiscal a las personas que realicen actividades empresariales (excepto minería) que utilicen diesel como combustible en para su consumo final en maquinaria en general, excepto vehículos se les permitirá el acreditamiento del IEPS a que se refiere el artículo 2º. Fracción I, inciso D) numeral 1 subinciso c) ley del IEPS. El estímulo será aplicable también a los vehículos marinos siempre que se cumpla con los requisitos que establezca el SAT Art. 2º I incido D subinciso c) DIESEL $ 4.58 pesos por litro [email protected] 101 Regla 9.15 RM 2016 Estímulo fiscal diésel para maquinaria en general Se considera como maquinaria a las locomotoras y a los medios de transporte de baja velocidad o de bajo perfil que por sus características no estén autorizados para circular en carreteras federales o concesionadas. Vehículos de baja de velocidad; potencia mínima de 54 HP y máxima de 3,550 HP, y por sus características sólo pueden transitar fuera de carreteras, y con dimensiones no mayores a 16.64 metros de largo, 9.45 metros de ancho y 767 mts de altura o capacidad de carga hasta de 400 toneladas, con una velocidad máxima de 67.6 km por hora. Vehículos de bajo perfil, los que están diseñados en forma compacta con una altura no mayor 1.80 mts con capacidad de hasta 40 toneladas montados sobre neumáticos y diseñados para operar en secciones reducidas. [email protected] 102 Requisitos para aplicar el estímulo fiscal de diesel utilizado en locomotoras y medios de transporte de bajo perfil o baja velocidad Regla 9.16 I. II. Cumplir con el artículo 32- D quinto párrafo En sustitución del artículo 25 CFF presentar a más tardar el 31 de marzo de 2016 a través de buzón tributario trámite 7/LIF “Aviso para la aplicación del estímulo fiscal para la utilización de diésel en maquinaria propiedad del contribuyente o que se encuentre bajo su legítima posesión” a) Inventario de vehículos por los que se aplicará y su sistema de abastecimiento. b) Informe de altas y bajas durante el año c) Por los adquiridos en el 2016 deberá presentar dicha información dentro de los 30 días siguiente a la fecha de su adquisición. III. Contar con un sistema de control de consumo de diésel (denominación nombre técnico y comercial, modelo, número de serie o control de inventario, consumo mensual de diesel, horas de trabajo mensual) [email protected] 103 9.17 Aviso de aplicación de estímulo consumo diesel maquinaria en general Quienes apliquen el estímulo de la fracción I (consumo de diesel en maquinaria, excepto maquinaria de bajo perfil o baja velocidad ) presentaran el aviso a que se refiere el artículo 25 cuando apliquen por primera el estímulo en la declaración de pago provisional o en la declaración anual según, se trate dentro de los 15 días siguientes a la presentación de la declaración en la que se presente el estímulo a través de buzón tributario “ Aviso mediante el cual se otorga un estímulo fiscal a las personas que realicen actividades empresariales y que para determinar su utilidad puedan deducir el diesel que adquieran para su consumo final, siempre que se utilice exclusivamente como combustible en maquinaria en general” [email protected] 104 [email protected] 105 Estímulos Fiscales 2016 16 LIF inciso A Fracc. IV Diesel en transporte público y privado Se otorga un estímulo fiscal a los contribuyentes que adquieran diesel para su consumo final y que sea para uso automotriz en vehículos que se destinen exclusivamente al Transporte público y privado de personas o de carga, así como al turístico consistente en permitir el acreditamiento del IEPS que se haya causado en la enajenación en los términos del artículo 2 fracción I inciso D) numeral 1 inciso c LIEPS. Art. 16 antepenúltimo párrafo “Los estímulos establecidos en las fracciones IV y V de este apartado podrán ser acumulables entre si, pero no con los demás estímulos establecidos en la presente LEY [email protected] 106 9.17 Aviso de aplicación de estímulo por consumo de diesel Quienes apliquen el estímulo de la fracc. IV (Vehículos de transporte) presentaran el aviso a que se refiere el artículo 25 cuando apliquen por primera vez el estímulo en la declaración de pago provisional o en la declaración anual según se trate dentro de los 15 días siguientes a la presentación de la declaración en la que se presente el estímulo a través de buzón tributario “ Aviso que presenten los contribuyentes manifestando la obligación …y que sea para uso automotriz en vehículos que se destinen exclusivamente al transporte público y privado de personas o de carga” [email protected] 107 Pago de Casetas Estímulo a Transportistas 16 LIF Fracc. V Quienes se dediquen exclusivamente al Transporte Público o privado de carga o pasaje, por usar la autopistas de cuota, podrán acreditar contra el ISR del ejercicio o contra los pagos provisionales del mismo ejercicio hasta un 50% del gasto total erogado . [email protected] 108 108 Reglas para la aplicación de estímulo de casetas RM 9.10 (Quinta adecuación RM) • • • • I. Presentar durante el mes de marzo del siguiente año, A TRAVÉS DE BUZON TRIBUTARIO en el que se señale que es sujeto del estímulo fiscal establecido en el precepto citado. En el escrito a que se refiere esta fracción, se deberá incluir el inventario de los vehículos que se hayan utilizado durante el año inmediato anterior, en la Red Nacional de Autopistas de Cuota, desglosado de la siguiente manera: a) Denominación del equipo, incluyendo el nombre técnico y comercial, así como la capacidad de carga o de pasajeros, según sea el caso. b) Modelo de la unidad. c) Número de control de inventario o, en su defecto, el número de serie y los datos de la placa vehicular. d) Fecha de incorporación o de baja del inventario, para el caso de las modificaciones realizadas durante el año que se informa. [email protected] 109 Propuesta de pago con base en los CFDI que obran en poder de la autoridad Regla 2.8.5.5. A. Para efectos del pago provisional de ISR vencido el SAT podrá proceder como sigue; I. Se emitirá carta invitación con propuesta de pago a partir de los CFDI II. Se considera que es espontaneo el pago cuando se realiza a más tardar en la fecha de la línea de captura. [email protected] 111 Declaración prellenada con propuesta de pago ISR e IVA con base a CFDI Regla 2.8.5.6 El SAT podrá enviar declaraciones prellenadas con base en CFDI El SAT enviará por buzón tributario o correo certificado declaraciones prellenadas y línea de captura respecto a pagos provisionales de ISR e IVA (Se podrán presentar complementarias) La declaración prellenada es solo una invitación de pago con base a la información que tiene el SAT en función de los CFDI [email protected] 112 Medio de comprobación de integridad de documentos por el SAT por Buzón tributario o notificación personal Regla 2.12.3 • Ingresas al portal del SAT • Menú “Información” • Seleccionar “Verificación de autenticidad” • Elegir opción “D” para verificar la autenticidad • Seleccionar si fue notificado personalmente o por buzón y “Visualizar documento” y “Verificar integridad y autoría del documento digital” [email protected] 113 Revisiones Electrónicas Art. 42 Fracc IX Practicar revisiones electrónicas a los contribuyentes, responsables solidarios o terceros con ellos relacionados, basándose en el análisis de la información y documentación que obre en poder de la autoridad, sobre uno o más rubros o conceptos específicos de una o varias contribuciones Lineamientos de las Revisiones Electrónicas Art. 53-B CFF I. Con base en la información y documentación que obre en poder de la autoridad, darán a conocer los hechos que deriven la omisión de contribuciones u otras irregularidades a través de una resolución provisional a la cual se le podrá acompañar en su caso un oficio de preliquidación cuando los hechos sugieran el pago de algún crédito fiscal. Procedimiento de Revisiones electrónicas “Para él que intenta desvirtuar” En base a la información que cuenta el SAT notificará al contribuyente una resolución provisional y en su caso un oficio de pre liquidación El contribuyente tendrá un plazo de 15 días hábiles siguientes a la notificación para; a) Manifestar lo que a su derecho convenga b) Proporcione la información y documentación tendiente a desvirtuar Recibidas las pruebas aportadas si el SAT identifica elementos adicionales que deban ser verificados podrá realizar dentro de los 10 días hábiles siguientes un segundo requerimiento mismo que debe ser atendido por el contribuyente también en 10 días Recibida la información el SAT contará con un plazo de cuarenta días para la emisión y notificación de la resolución Procedimiento de Revisiones electrónicas “El que consiente” En base a la información que cuenta el SAT notificará al contribuyente una resolución provisional y en su caso un oficio de pre liquidación Si el contribuyente acepta la resolución provisional y el oficio de pre-liquidación podrá optar por autocorrección dentro de los 15 días siguientes a la notificación con el beneficio de 20% de multa Procedimiento de Revisiones electrónicas “El ocupado” En base a la información que cuenta el SAT notificará al contribuyente una resolución provisional y en su caso un oficio de pre liquidación El contribuyente en el plazo de 15 días hábiles no aporta pruebas, ni señala argumentos para desvirtuar La Resolución provisional y en su caso la pre-liquidación se convierte en definitiva Y la cantidad determinada en el oficio de pre-liquidación se harán efectivas a través del procedimiento administrativo de ejecución Vencidos los plazos para desvirtuar se tendrá por pérdido el derecho a realizarlo Compensación de contribuciones sin presentación de aviso Regla 2.3.13 Los contribuyentes que generen saldo a favor sus declaraciones de pagos provisionales, definitivos o anuales a través del “Servicio de Declaraciones” , podrán compensarlo contra pagos provisionales, contra el IVA o contra el ISR a cargo del ejercicio, sin tener que presentar el aviso de compensación y sin presentar los anexos. [email protected] 119 CP y MI JORGE VELAZQUEZ AVALOS Tel. 36-16-69-46 36-15-81-24 [email protected] [email protected] 120