10% 17,45% - Papel Digital

Anuncio

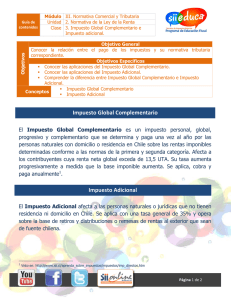

NEGOCIOS LATERCERA Domingo 22 de noviembre de 2015 será de cinco años y al pasar de uno a otro, el contribuyente deberá pagar por todo los impuestos que no haya cancelado. Si el contribuyente no informa al SII en qué régimen tributará, se establece que al sistema integrado con atribución de rentas irán las empresas individuales, comunidades y sociedades de personas (personas naturales residentes en Chile). Las sociedades anónimas abiertas y filiales de firmas extranjeras que no elijan, tributarán en el modelo semiintegrado. En el equipo económico precisan que ya está en el área chica la decisión de modificar la ley para establecer, primero, que las personas jurídicas tributen bajo el régimen tributario semiintegrado, con una tasa por impuesto de primera categoría del 27% desde el primer año y que, por otro lado, el de atribución de renta sea aplicable sólo a los socios personas naturales de esas empresas. Consultados sobre este punto, en Hacienda explican que “el proyecto para precisar la reforma tributaria busca simplificar la interacción de los sistemas semiintegrado y atribuido. De esta forma, las empresas con estructuras societarias complejas, cuyos dueños sean personas jurídicas, sólo podrán optar por el semiintegrado (lo que mantendría un crédito de sólo 65% para cuando los dueños de esa persona jurídica paguen global complementario), mientras que las empresas que tengan socios personas naturales podrán optar entre el sistema de renta atribuida o el semiintegrado”. Sin embargo, entre los abogados tributaristas también advierten que dado que las señales que ha dado el ministro de Hacienda, Rodrigo Valdés, no son claras, no es posible prever si el limitar el sistema de renta atribuida a las empresas cuyos dueños o accionistas son personas naturales significa, como consecuencia, que tendrán derecho a un crédito de 100% por el pago del impuesto de primera categoría cuando tributen por su global complementario. Aquí una alaternativa que baraja Hacienda -señalan fuentes que ha participado en las tratativas- es postergar en un año la entrada en vigencia de los nuevos sistemas de tributación, la que debía comenzar en 2017. El cronograma original indica que en 2018 la reforma como un todo estará funcionando en régimen. “La idea es que el próximo gobierno sea el que decida si hace efectivo o no este cambio, considerando que para esa fecha se arrastrarían casi tres años de estancamiento de la inversión”, sostienen los asesores consultados. Convergencia con la norma Los cambios que se presentarán al Congreso, en todo caso, deberán converger o, al menos sortear, una regla especial que la reforma contempló para la micro, pequeña y mediana empresa formadas exclusivamente por contribuyentes del impuesto global complementario, donde la tasa del 32% se reemplaza por una tasa equivalente promedio a las tasas marginales que afectaron a los socios durante los últimos tres años, aclaran expertos consultados. PARA ENTENDER Fuego DC En junio, el presidente del Senado, el DC Patricio Walker, lanzó el primer dardo, al asegurar que la nueva ley requería ser simplificada. Gobierno admite cambios En agosto, el ministro de Hacienda dice que enviarán un proyecto para perfeccionar la reforma, pero sin cambiar tasas y la carga tributaria. Cronograma legislativo Mañana, el subsecretario de Hacienda y Walker se reunirán. El proyecto ingresará al Congreso la primera quincena de diciembre. Agregan que igual consideración deberá tener el gobierno en su diseño respecto de la eliminación de la institución del retiro en exceso que comenzó a regir en enero pasado y la aplicación del FUT devengado. (ver páginas 10 11) ASI FUNCIONA LA REFORMA APROBADA Un segundo punto se refiere a los ocho registros que genera la convivencia de los (ver página 16) tres regímenes de tributación, según la norma vigente: entre ellos, se encuentran el de Rentas Atribuidas Propias, Rentas Atribuidas de Terceros, Rentas Exentas e Ingresos No Renta, Diferencias Temporarias y Retiros o Distribución de Utilidades. Además, se conserva el FUT (Fondo de Utilidades Tributables) para llevar registro de los montos que ahí se tienen antes de la entrada en vigencia de la ley. De acuerdo a altos funcionarios del gobierno, los cambios que introducirá la indicación sustitutiva disminuirán posiblemente a la mitad el número de registros. “Se realizarán ajustes en los registros tributarios que deben llevar los contribuyentes, lo que implicará una reducción y simplificación de éstos”, admiten en Teatinos 120. *SISTEMA ATRIBUIDO Se reducen los registros El corazón intacto REGIMENES TRIBUTARIOS * Sistema semiintegrado. Desde 2017 operará con una tasa de 27% de impuesto de primera categoría. Un 65% podrá usarse como crédito para el pago del impuesto global complementario o adicional (para los no residentes en Chile). Así, cuando las rentas sean retiradas por sus dueños, llegarán a pagar una tasa efectiva máxima de 44,45%, equivalente al 35% de impuesto global complementario, más 9,45% de impuesto empresarial sin derecho a crédito. * Sistema atribuido. Los dueños de las empresas deben tributar en el mismo ejercicio por la totalidad de las rentas que genere la firma. Para eso, se consideran tanto las rentas propias como las que se le atribuyan provenientes de terceras empresas. Los contribuyentes tienen derecho a utilizar 100% del monto pagado a nivel de impuesto de primera categoría como crédito contra los impuestos finales. Bajo la ley vigente, en 2016 la tasa de primera categoría en este modelo subiría a 24%, para quedar en 25% a partir de 2017. * 14 ter . Es un régimen de tributación simplificado para empresas con un promedio anual de ingresos no superior a 50.000 Unidades de Fomento (UF) en los tres últimos años comerciales. Los libera de algunas obligaciones tributarias, como llevar contabilidad completa y confeccionar balances. Los contribuyentes que se acojan a este sistema declaran y pagan el impuesto de primera categoría y el impuesto global complementario o adicional sobre la base de sus ingresos anuales netos devengados (ingresos menos egresos). Tras varias semanas de conversaciones reservadas, en las que también participan técnicos asesores de la Nueva Mayoría, de la oposición y de gremios empresariales, el Ejecutivo ya está en el área chica del diseño de las modificaciones a la Ley 20.780. Fuentes allegadas a Hacienda señalan que, al menos, el comité político estará en condiciones de asegurar a los partidos oficialistas que el denominado corazón de la reforma, anclado en una recaudación anual estimada de US$ 8.200 millones o 3% del PIB en régimen, no será alterado y tampoco el perfil distributivo de la iniciativa. Pero no así los principales contenidos de la ley que fue enviada como proyecto al Congreso en marzo de 2014 y que en julio, tras una tensa y trasnochada negociación en el Senado, cambió drásticamente sus contenidos para su viabilidad política y que en octubre de ese año entró parcialmente en vigencia. En el gobierno, de hecho, insisten en que los cambios puntuales que contendrá la indicación sustitutiva no afectarán el objetivo redistributivo de la reforma, asegurando que la premisa de gravar con más equidad las rentas del capital se mantiene firme. Empresa con 2 socios personas naturales * Ingresos anuales de la empresa [1] * (menos) Costos/Gastos del ejercicio [2] * Renta líquida imponible del año [3] Otro de los cambios que evalúa Hacienda o que está en una etapa de análisis más definitivo es una modificación y/o aclaración en la nueva norma antielusión que introdujo la reforma. Aquí, el cambio apuntaría a terminar con la contradicción jurídica -que puede afectar la interpretación de la norma en uno u otro sentido-, en cuanto a que, por un lado, se plantea la presunción de “simulación, abuso o elusión” y, por otro, se plantea le legitimidad de “la razonable opción de conductas y alternativas contempladas en la leSIGUE EN PAGINA 6 3 [1] [2] [3] *SISTEMA PARCIALMENTE INTEGRADO Empresa paga 25% primera categoría 50 Cada uno de los socios paga el impuesto global complementario sin que sea necesario que se produzca la distribución de la utilidad de la empresa Empresa paga 27% primera categoría 54 Cada uno de los socios paga el impuesto global complementario solo cuando se distribuye la utilidad de la empresa Empresa distribuye totalidad de la utilidad disponible para cada socio. Base impuesto global complementario por socio 100% Tasa global complementario 35% Base impuesto global complementario por socio. 100% Tasa global complementario 35% Impuesto global complementario 35% Impuesto global complementario 35% (menos) crédito impuesto prime- 25% ra categoría (se otorga el total del crédito) (menos) crédito impuesto pri- 17,55% mera categoría (no se otorga el total del crédito de primera categoría) Impuesto global complementario a pagar por cada socio 10% Impuesto global complementario a pagar por cada socio 17,45% Total carga tributaria por socio 35% Total carga tributaria por socio 44,45% Tasa efectiva por cada socio 35% Tasa efectiva por cada socio 44,45% CASOS FRECUENTES PARA SOCIOS EXTRANJEROS DE FIRMA LOCALES Dividendos a distribuir (%) CASO 1 CASO 2 CASO 3 Impuestos de primera categoría Resultado tributario 100 100 100 Impuestos de primera categoría 25 75 75 27 73 73 27 73 73 Resultado financiero distribuible Dividendo distribuido (flujo) Contribuyente persona natural Impuestos Renta distribuida Renta atribuida Cálculo sin convenio Cálculo con convenio IGC - formulario 22 Dividendo (neto) Incremento por primera categoría Base imponible de IGC IGC calculado 75 25 100 35 73 27 100 35 73 27 100 35 -25 10 -27 9,5 17,5 -27 8,0 75 -10 65 0 35 35 73 -17,5 55,6 0 44,5 44,45 73 -8 65 0 35 35 Menos: Crédito por impuesto La norma antielusión 1.000 800 200 5 Restituciónde crédito IGC a pagar Carga tributaria Dividendo distribuido (flujo) IGC pagado Dividendos neto accionista Resultado no distribuido Total impuestos Carga de impuestos LA TERCERA